药明康德刚刚披露了2021年中报,业绩表现亮眼。小柴过往分享过很多CXO、临床CRO、CDMO行业研究报告,可参阅本文后面链接,以便对行业有更为宏观的认识。(公众号:小柴研究)

一、中报点评

1、业绩

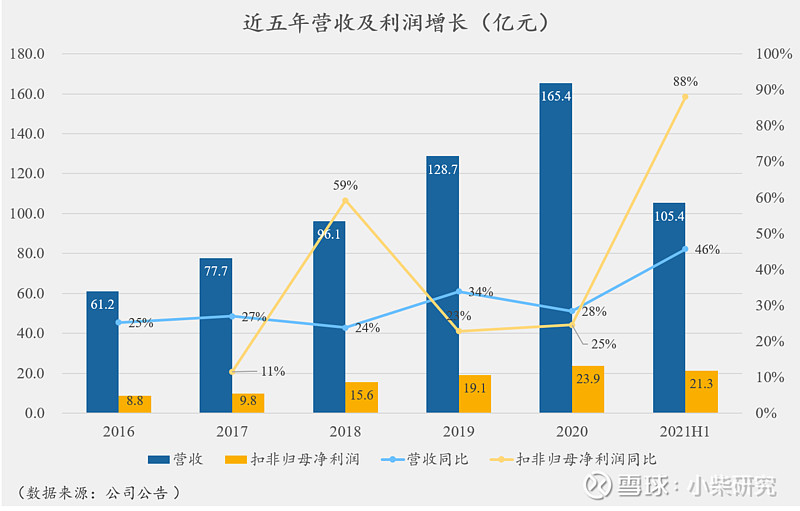

上半年,公司实现营收105.37亿元、归母净利润26.75亿元、扣非归母净利润21.27亿元,同比分别增长45.7%、55.8%和88.1%。若考虑2020年一季度因疫情影响中国区实验室开工不足的问题,单看二季度,公司实现营收55.87亿元、归母净利润11.75亿元、扣非归母净利润12.97亿元,同比分别增长38.3%、-16.7%、70.7%,延续了一季度的强劲增长势头。

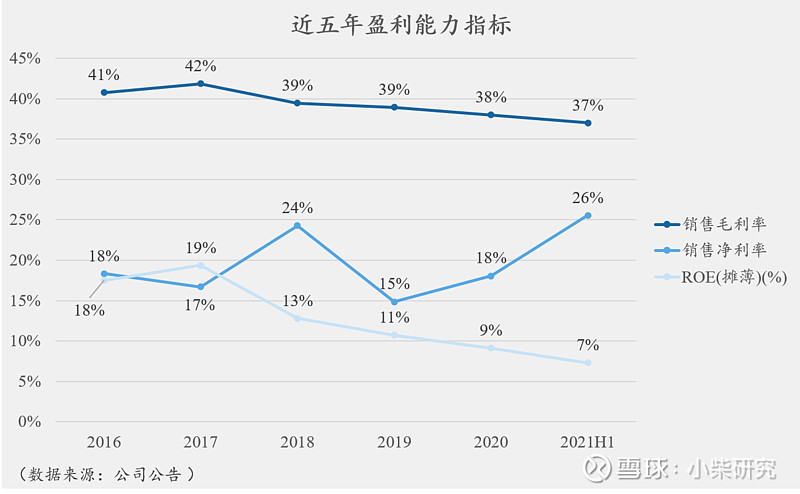

从盈利能力角度来看,公司上半年销售毛利率和销售净利率分别达到37.0%和25.6%,其中销售毛利率与2020年相比有轻微下滑,销售净利率达到近5年的最高水平。公司上半年ROE(摊薄)为7.28%,对比2020年的全年数据9.11%,预计2021全年ROE将得到显著提升,也将大概率终止连续5年的下滑。

中报另一个比较亮点的地方在于上半年公司有大量新增客户,这得益于公司跟随分子战略和长尾客户战略的显著成果。上半年,公司来自原有客户的收入96.88亿元,同比增长42%;来自新增客户的收入8.49亿元。上半年,公司新增客户数超过1020家,合计为来自全球30多个国家的超过5220家客户提供服务,覆盖全部世界前20大药企。上半年,来自于全球前20大药企收入29.67亿元,同比增长29%,占整体收入的28.2%。

报告期内,公司还完成了对英国OXGENE的收购,大大加强了公司在细胞与基因疗法领域的CTDMO技术实力。

此外,公司上半年投资收益10.25亿元,合计较去年同期增长了3.96亿元,虽然这部分损益一定程度上受二级市场波动的影响,但整体来看,公司投资实力可见一斑。

2、四大业务板块

公司四大主营业务板块——中国区实验室、美国区实验室、CDMO、临床研究及其他CRO,布局从概念产生到商业化全流程。服务范围覆盖小分子药物的药物发现、临床前研究、临床试验及申请、原料药及制剂生产、商业化等CXO全产业链,其中美国区实验室还覆盖了细胞与基因疗法CDMO。各大业务板块单拎出来,均属于中国CXO行业领军者。

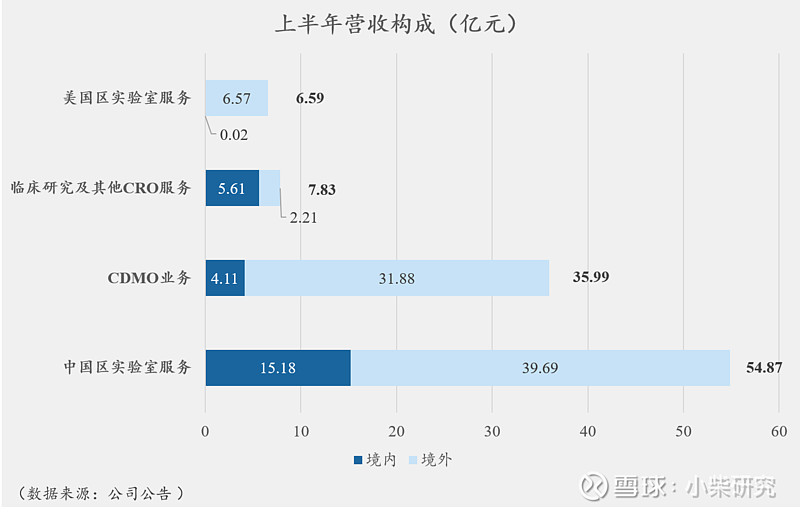

上半年年,各业务板块营收占比如下:

中国区实验室服务主要包括小分子药物发现服务以及药物分析及测试服务,上半年板块收入54.87亿元,占比最高,同比增长45.7%。各细分子板块中,研究服务收入同比增长52%;安评业务领先行业,其毒理学服务收入同比增长85%;一体化WIND平台签约81个项目,平均项目收入高达110~150万美元;DDSU实现首个产品NDA,I/II/III期临床项目分别有68/12/2个进行中。

CDMO业务延续近两年行业高速发展趋势,上半年实现收入35.99亿元,同比增长45.7%。截止2021上半年,公司服务于全球约14%的临床阶段小分子创新药,目前商业化项目32个、III期临床项目48个。2020年产能和能力边界拓展成果显著,寡核苷酸和多肽药物CDMO、抗体偶联和多肽偶联药物CDMO都录得高速增长。

2021上半年,公司临床研究及其他CRO服务实现收入7.83亿元,同比增长56.5%。公司临床试验服务(CDS)业务复苏,为中美客户提供了170多个项目服务,完成了3个产品注册试验,同时跨境临床试验的能力也得到提升,为客户在澳洲招募了首名患者。公司现场管理服务(SMO)业务在中国增长喜人,人员增长43%至近4000名,同时在147个城市为960家医院提供服务。

美国区实验室以细胞和基因治疗等前沿技术平台为主,处于业务拓展期,2020年以来受疫情的影响较大,2021上半年板块收入6.59亿元,同比下降15.7%。公司总计为38个临床阶段细胞和基因治疗项目提供CTDMO服务(22个I期临床和16个II/III期临床)。

3、报告期内股权激励

2021年8月2日,公司公告股权激励计划,分H股奖励信托计划和股东利益一致性奖励计划。

1)H股奖励信托计划

(1)奖金池:20亿港币;

(2)生效条件:2021年营收同比增长34%;

(3)费用:公司承担;

(4)奖励范围:广泛激励,面向中层、基层管理人员及骨干技术人员;

(5)归属期:分四期,每期25%;授予日后5年内执行完毕(授予首年不执行归属)。

小柴说两点:

(1)34%的促发条件,为过去5年内同比增长最高值,但按照2021上半年增速趋势看,达成概率很大。公司方案没有像很多其他上市公司那样,将业绩促发条件设定到未来三年上。这段时间股价波动也许一定程度体现了投资者对这点的不满。

(2)20亿港币(约16.7亿人民币)未来5年授予完毕,那么因为股份支付原因,平均每年会对利润产生3.4亿元左右的负影响(考虑税务因素后,对净利润实际影响会下降一些)。

2)股东利益一致性奖励计划

(1)奖金池:4个(10、15、20、30亿港元);

(2)生效条件:H股收盘价在草案批准后五年内,每年≥45个营业日高于170、187、204及238港元,4个生效条件分别对应4个奖励池,相互独立且可叠加;

(3)授予条件:H股收盘价在归属期内任意连续45天,达到该归属期对应奖励池的H股目标收市价的80%(各奖励池独立判断,互不影响);

(4)费用:公司承担;

(5)奖励范围:小范围激励,为主任及以上级别关键管理人员;

(6)归属期:共5个(各20%),在授予日后6年内执行完毕(授予首年不执行归属)。

小柴说两点:

(1)四个生效条件与股价直接挂钩,从170港元起,相当于股价每年提高10%、10%和16%;

(2)4个奖金池总额75亿港元(约62亿元人民币),6年授予完毕,平均每年会对利润产生约10亿元左右的负影响(考虑税务因素后,对净利润实际影响会下降一些)。

不多说了,也许这就是为什么最近公司股价承压,特别还是在中报业绩不错的情况下。当然,事情也有两面,毕竟两类激励叠加,员工与股东利益绑定,能有力提高团队士气,希望在行业持续高景气的环境中,团队能够创造更好的业绩吧。

二、行业动能给力

1、CXO行业概况

公司历经20多年的发展,现已成长为全球CXO行业的重要参与者,是中国CXO行业巨头。这份成绩除了企业自身努力之外,也离不开全球CXO行业的高度景气。

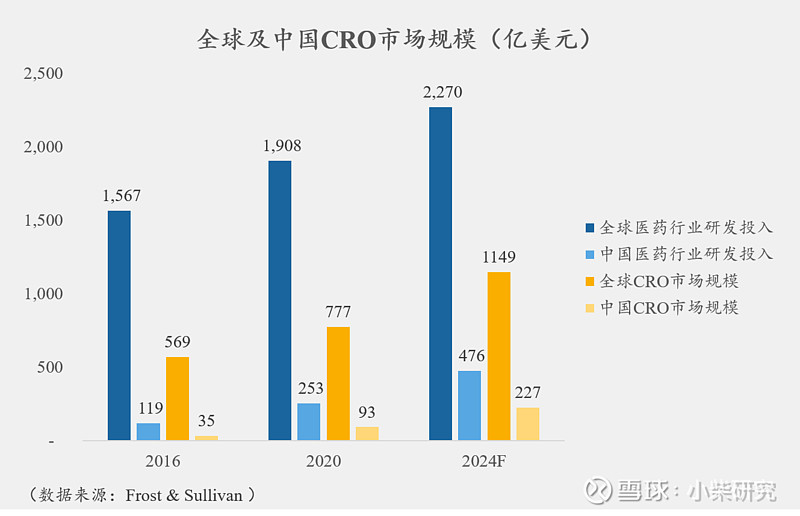

根据Frost & Sullivan报告数据,全球医药行业研发投入已由2016年的1,567亿美元增长至2020年的1,908亿美元,预计2024年将达到2,270亿美元,2020~2024 年复合增长率约4.4%;全球医药研发投入外包比例已由2016年的36.3%提升至2020年的40.7%,预计2024年将达到50.6%。按此换算,全球CRO市场规模已由2016年的569亿美元提升到2020年的777亿美元,预计2024年将达到1149亿美元,2020~2024年复合增长率约为10.3%。

再看中国市场,中国医药行业研发投入已由2016年的119亿美元增长至2020年的253亿美元,预计2024年将达到476亿美元,2020~2024年复合增长率约17.1%;中国医药研发投入外包比例已由2016年的29.8%提升至2020年的36.8%,预计2024年将达到47.6%。按此换算,中国CRO市场规模已由2016年的35亿美元提升到2020年的93亿美元,预计2024年将达到227亿美元,2020~2024 年复合增长率约为25.0%。

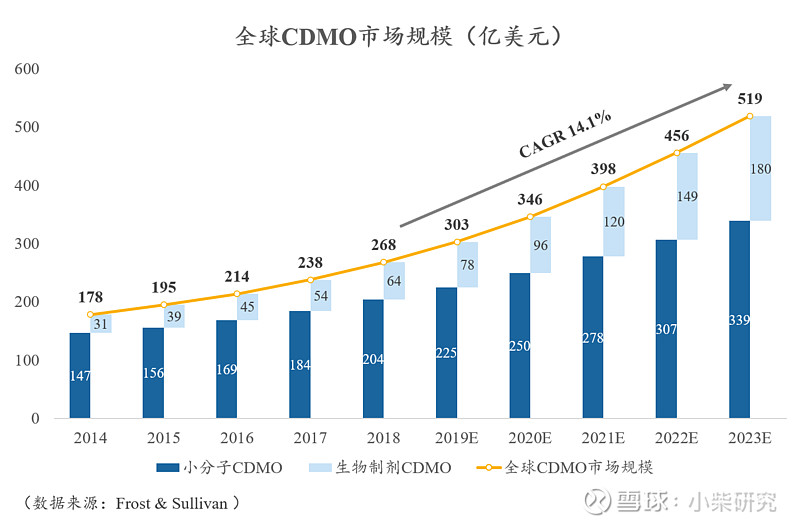

2018年全球CDMO行业市场规模达268亿美元,预计2023年全球CDMO市场规模有望达到519亿美元,复合增长率高达14.1%。其中,小分子CDMO市场规模204亿美元,占比76%;生物制剂CDMO市场64亿美元,占比24%。2023年,预计小分子CDMO市场339亿美元,占比65%;生物制剂CDMO市场180亿美元,占比35%。伴随生物药研发热度的持续提升,生物制剂CDMO市场将呈现超高速增长趋势。

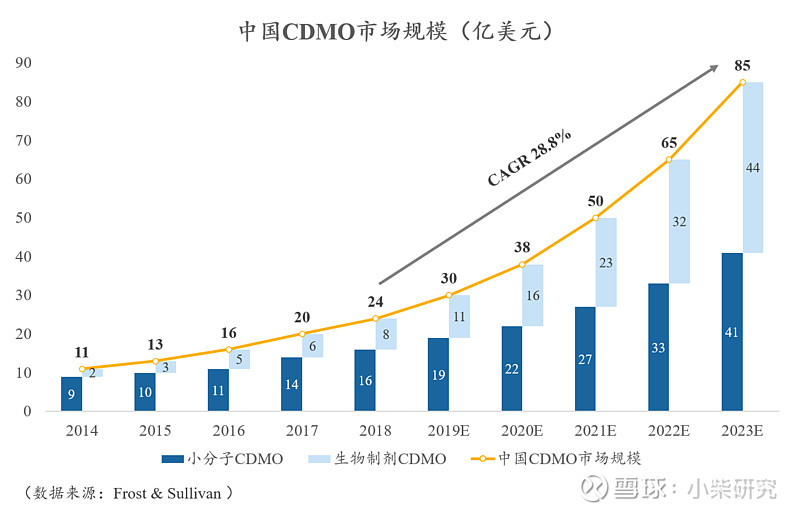

再看中国,2018年中国CDMO行业市场规模24亿美元,预计2023年有望达到85亿美元,复合增长率高达28.8%,增速进一步提升。其中,小分子CDMO市场16亿美元,占比67%;生物制剂CDMO市场8亿美元,占比33%。2023年,预计小分子CDMO市场41亿美元,占比48%;生物制剂CDMO市场44亿美元,占比52%。国内生物制剂CDMO市场是全球增长最快的。

2、驱动CXO行业高速增长的底层逻辑

CXO行业市场规模快速扩张,最关键、直接的原因有如下几点:

人类还有很多未攻克的疑难杂症,好在全球药企的投资热情也依然高涨。所以需求端来讲,全球研发药物支出保持稳健增长。根据Frost & Sullivan数据,2019年全球药物研发支出1823亿美元,预计2024年将达到2270亿美元,CAGR达5%,全球药物研发景气度持续。其中,中国药物研发支出增速高于全球,2019年中国研发开支211亿美元,同比21.3%,过去5年CAGR19.1%,预计2024年达到476亿美元,CAGR达17.7%。届时,中国药物研发支出将占到全球总份额的21%,成为举足轻重的关键创新药品来源国。

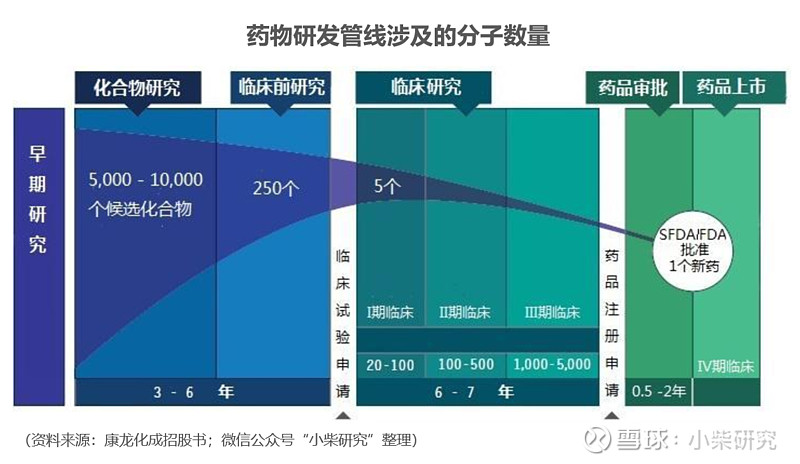

药品研发难度越来越大,研发成功率低得可怜。一款新药,研发人员会从5000~10000个候选化合物中筛选出250个左右进行临床前研究,这里面只有5个能够进入临床试验阶段,而最后被FDA批准上市的也就1个。

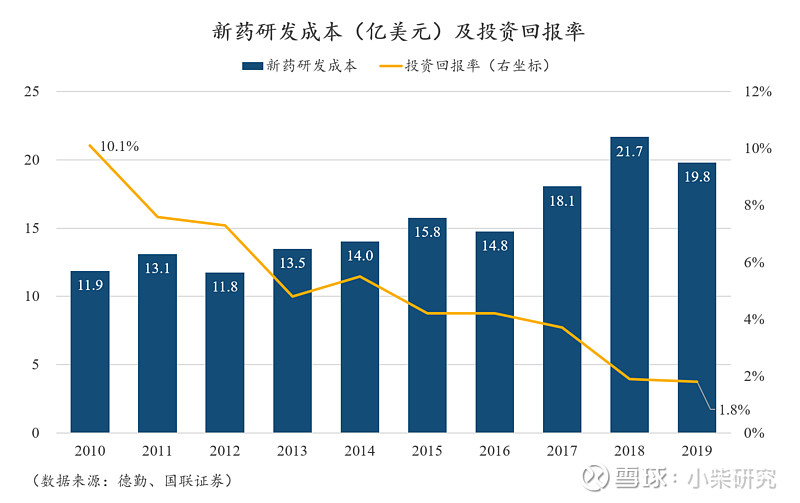

随之而来的是药企研发投入回报逐年走低。根据德勤《2019年医药创新回报评价》,2019年一款新药的平均研发成本19.81亿美元,2018年这个数更是高达21.68亿美元。再往回看10年,这个数字为11.88亿美元(2010年)。伴随而来的是药企投资回报率的逐年走低,从2010年的10.1%下滑到2019年的1.8%。

除上述医药研发领域整体因素以外,当前医药研发行业也出现了明显的结构分化。新药研发由于风险高、收益高,逐步由创业型生物医药企业(Biotech)担当主力,大型跨国药企再根据新药早期临床数据选择是否收购。根据IQVIA统计,全球Biotech管线占比已从2003年的52%增长至2018年的72%,呈现快速上升趋势。2019年,FDA批准新药中,新兴Biotech获批47个,占比40%;而2020年获批53个,占比60%。

上述种种,无不驱使医药研发领域走向科学化分工的道路,就像当下火爆的晶圆制造一样,行业科学分工的结果就是CRO、CDMO行业的兴盛。

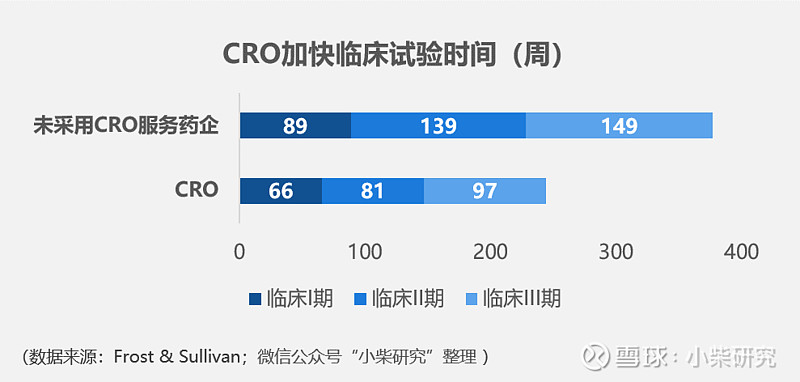

根据Frost & Sullivan数据,CRO服务介入的临床I~III期试验总计时间为244周,相比没有采用CRO服务的传统药企来说(总计368周)可以节省近34%的用时。

综上所述,CXO诞生的三重使命就是:降低研发成本、缩短研发周期、分担药企风险。大型药企依靠CXO来降本增效,小型Biotech公司更是因为其规模原因,使得对CXO企业的依赖程度更高。

3、中国CXO以更高速发展的底层逻辑

视角切换回中国市场,我国CXO经过30年发展,现已进入超高速发展期,非常类似1990年代CXO行业在美国长达10年的超长景气周期。其中的底层逻辑清晰、有力。

近些年,我国连续出台多项政策,大力促进和支持中国医药产业由仿制药主导向创新药方向演进,无论从药品研发的惠政,还是医保政策对药企产生的强烈市场导向作用,可以说,中国药企的创新药研发之路已确定启程。举几个与CXO联系更为紧密的政策。

2017年中国CFDA加入ICH之后,中国临床试验的理念、规则、制度、技术,全面与国际接轨,国家也不断颁布相关政策和法规,加强临床试验监管,对行业运行的真实性、规范性提出更高要求。在改革临床试验管理方面,提出临床试验机构资格认定实行备案管理,同时鼓励社会力量投资设立临床试验机构,探索临床研究整体解决方案。与之前采用的认证制相比,临床试验机构备案制流程大大简化,时间周期也能很好缩短,其真正落地执行,将为很多新药临床试验机构带来更多的参与新药临床研究的机会。

2019年MAH制度落地,成为CXO行业高速发展的有力支撑。MAH带来的影响直观地看,一方面小型药企可以轻资产运营,激发他们的研发活力;另一方面,如果CRO企业自研能力很强的话,也可以自行开发新药,然后依托下游的CMO/CDMO进行生产、CSO进行销售,整个过程无需自建工厂即可实现药品的上市销售。

另外,中国的CXO企业除了本土药企天然的需求外,它还面对着全球订单这个大蛋糕。目前,全球CXO行业正经历着向中国、印度等新兴经济体转移的历史趋势。这是由中国的工程师红利、人口红利和高固定资产投资收益所奠定的基础。

CXO行业属于人才密集型行业,需要化学、医学、药学、生物统计学等各领域的专业人员提供服务。受我国高等教育招生规模扩招、研究生毕业人数增长、海外高素质人才归国数量提升等因素影响,医药研发领域人才资源储备丰富,且人力成本相比发达国家有显著优势,使国内企业的竞争力提升。在化合物筛选、临床前与临床试验各阶段,国内试验成本仅有发达国家试验成本的30%~60%,能够大幅节约研发支出。

包括中国在内的亚太地区,患者基数大,招募难度较低,从而大幅降低临床CRO成本。CRO产业链中,外包率最高、市场最大的无疑是临床阶段。即便是海外啥啥都有的超级大药厂,在临床阶段,也会有近一半的外包率。原因就在于患者招募太难。然而,亚太地区的中国、印度等国家人口众多,较高的人口基数导致各类药物适应症的患者基数大,为临床试验的患者招募工作提供更大的便利,有利于降低招募成本,加快临床试验进度,缩短药物研发周期。以PD-1/PD-L1为例,国内患者招募的入组速度中位数是美国的5~7倍。

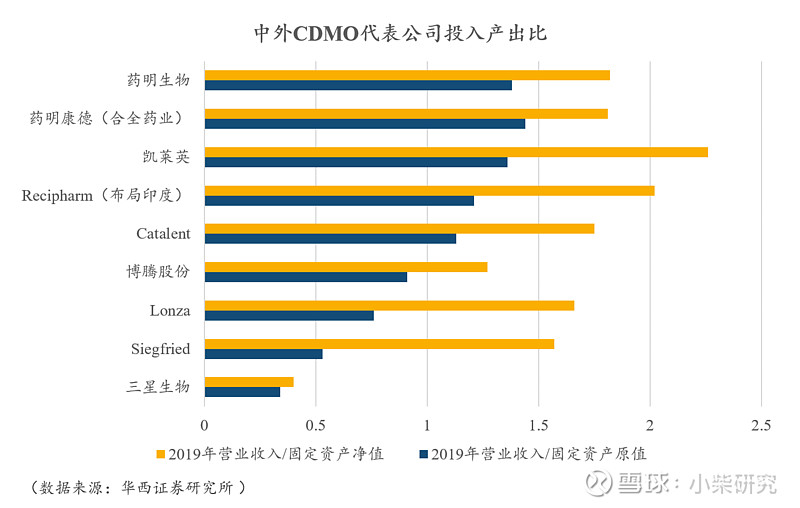

CDMO行业作为医药产业生产制造属性的分工转移,其商业模式的重资产属性明显,且核心资产的投入也是各家公司赖以生存的重要竞争力。我们以营业收入/固定资产原值和营业收入/固定资产净值两个指标来反应投入产出比,可以看出出国内公司的投入产出效率普遍明显高于海外公司。

综上,中国CXO行业伴随国内创新药研发的快速跟进、各项惠政的切实落地、中国传统的人口红利、工程师红利和高的投入产出比,正享受着来自本土和国际市场赋予的双重高速增长土壤。

三、估值高吗?

诚然当前国内CXO公司估值已然处于历史高位,但这背后亦有其高估值的合理性。我们能看到创新药研发需求的高景气,也能看到CXO的商业模式更是为行业注入了更高的成长确定性。高景气度带来的高成长性与高确定性,成为了高估值背后的基础。同时,国家战略向科技产业倾斜,可以说包括CXO在内的国家高科技行业,已经都绑定上了又一轮国运。所以说,“科技股”大方向是绝对不会错的,那么“高估值环境”也将是近几年伴随A股科技属性股票的主流气氛。我们既然想在A股投资,那么这个估值是否高低,就必须得“相对来看”。

1、从国外龙头看药明康德

面向未来,若中国能够孕育出世界级的CXO公司,那小柴愿意押注药明康德。

2020年全球CRO前两位LabCorp和IQVIA收入规模分别为140亿美元和114亿美元,全球市场份额预计占比分别是20.8%和16.9%;全球CDMO前两位Lonza和Catalent收入规模分别为51亿美元和31亿美元,全球市场份额预计占比分别是6.4%和3.9%。

2020年公司CRO、CDMO业务收入分别是人民币112.53亿元和52.82亿元(汇率取6.5,粗算对应17.31亿美元和8.12亿美元),全球市场份额预计为2.4%和0.9%。

就几个逻辑,假如10年后公司能够进入全球第一梯队、假如10年后公司市场份额能分别达到10%和8%(世界龙头2020年水平的一半)、假设当前A股整体的估值中枢没有发生急剧结构性变化,无需赘言,国内CXO公司还有极高天花板。

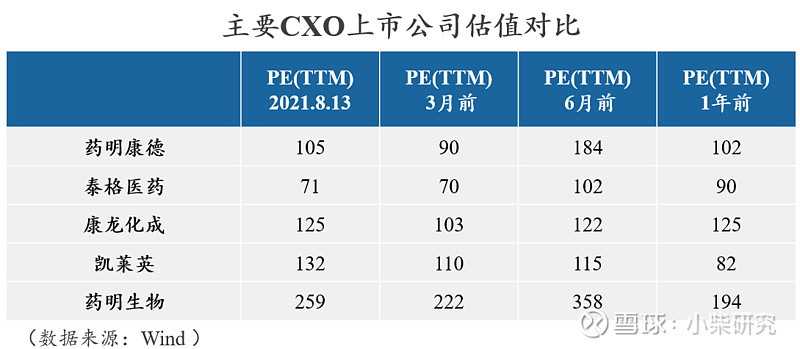

2、当前A股对主要CXO公司的估值

选取CRO和CDMO行业龙头公司进行对比:

1)泰格医药:临床CRO龙头,通过收购方达医药布局临床前CRO业务;

2)康龙化成:以临床前CRO业务为主,近年来已完成对临床CRO业务布局,全产业链平台建设基本成形;

3)凯莱英:国内CDMO行业龙头;

4)药明生物:公司同族兄弟,全球生物药CDMO第三,H股上市。

可以说,这些主要CXO上市公司估值水平都不低,但相对来说,药明康德并没有过高估值。

3、药明康德过往估值走势

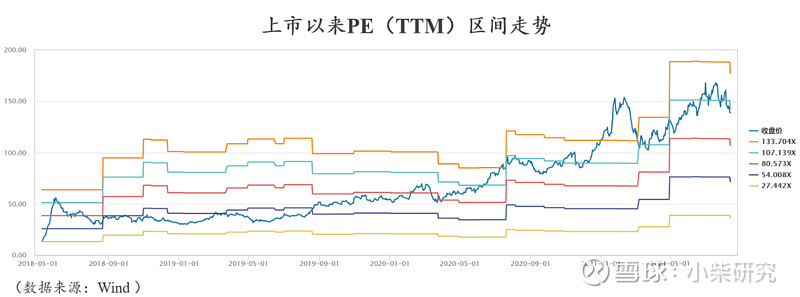

从统计学角度,纵向看药明康德估值水平。

上市以来,公司估值水平确实逐步走高,上图黄线为上1/3位、红线为下1/3位,即公司历史估值2/3概率落在这个区间。从2020年起至今,公司估值均处在平均81.98倍以上,近期估值已经从最高点回落到了上1/3区间了。

从PE区间来看,公司上市以来的所有估值大致分为4个区间,2020年开始估值一路走高,一直处在第一、第二区间,且在今年春节的抱团行情中已经明显过高,超出了第一区间。目前估值已经回落至第2区间。

最后,以当前股价,预计2021年PE将回落到95倍左右,接近历史平均水平,也将回落到上图第3区间。那么现已持股的朋友们,继续持股半年,业绩将逐步消化当前的“相对高估值”。对于想上车或继续加仓的朋友,其实加仓的“高估值”风险已经没有今年春节那段时间高了。当然,常怀敬畏之心,投资有风险。

更多CXO行业报告:

《解码CXO产业的万亿市场》《有用的临床CRO冷知识》《为什么说CDMO是黄金赛道》

#财报大炼金# $药明康德(SH603259)$ $泰格医药(SZ300347)$ $凯莱英(SZ002821)$ @今日话题 @雪球达人秀