今天,我们继续梳理药明康德基本面,全文3200字左右,我猜追求价投的你还是有耐心看下去的。新来的朋友,请戳这里药明康德:千亿巨头的看家本领1/2(深度研究)回顾本文上半段。

三、驱动增长的几大核心资产

对于任何一家技术外包属性的公司来讲,无论是CXO行业还是芯片代工业,最最直接的业务驱动力都来自于:客户、人才、技术和仪器设备。

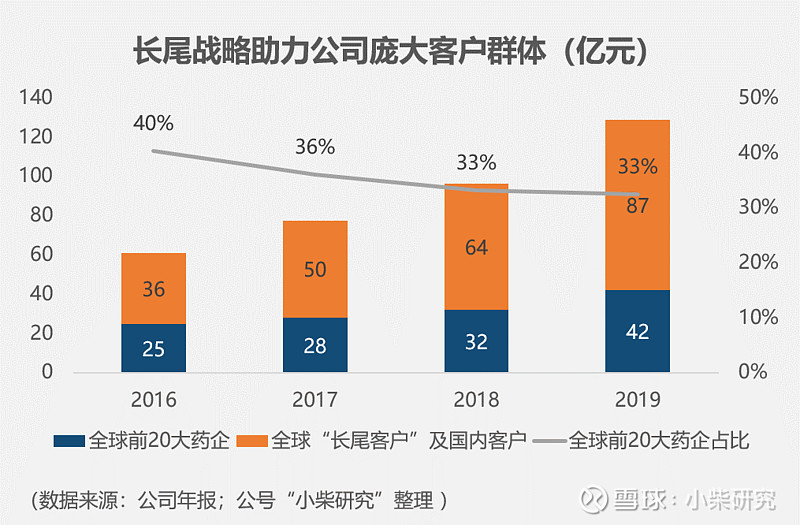

1、客户:“长尾战略”成就“全球每三家新药企业就有一家是它客户”的成绩

在外做生意最重要的是什么?无外乎就是得到客户认可,CXO也不例外。公司的客户阵容堪称“庞大”、“豪华”、“高黏性”。

截止2020年上半年,公司客户数量超过4000家,这一数据在2019年是3600多家、2018年时是2400多家。数量快速增长的同时,质量也堪称“豪华”,全球前20大药企全部是公司客户,并且2020年上半年公司收入的94.5%来自于原有客户贡献,黏度很大。2015~2019年,公司前十大客户保留率100%。

快速增长的客户基数与公司奉行的长尾战略功不可没。战略性地从国际大型药企扩展到Biotech公司,而这些中小型Biotech公司正是医药研发的主力,是CXO行业的“矿”(可回顾之前行业研究文章)。这一战略带来的另一个好处是公司收入的集中度逐步下降,客户结构更为健康。全球前20大制药企业客户贡献收入占比从2016年的40%已经逐步下降到2020上半年的31.9%。

2、人才:持续不断的人才投入,筑起公司发展的深厚护城河

CXO是一个人力密集型、知识密集型行业,主要依靠医药领域专业技术人员提供服务,通常需要具有化学、医学、药学、生物统计学等各类专业人才,且很多时候都需要是博士、硕士,形成了很高的人才壁垒。

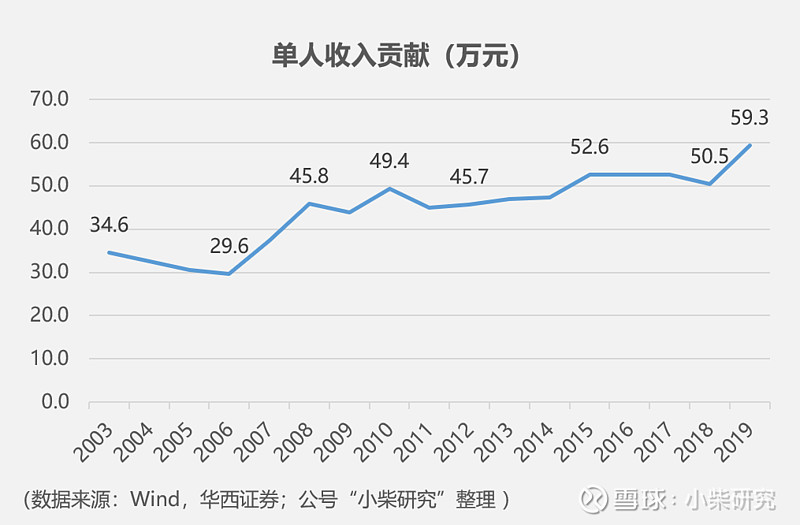

一方面,快速增长的员工数量可以侧面反应公司业务的景气程度,因为公司人员的招聘、扩张一般是基于对未来中长期业务预测基础之上的。另一方面,员工结构的质量也是奠定与其他同业竞争的基础。

公司近3年来,员工数量一直处于超20%年增幅的高速增长,截止2019年,员工总数达到2.17万人,相比2016年的1.14万人几乎翻倍,三年复合增速高达24%。截止2020年第3季度,公司员工总数已经突破2.5万人,研发人员占比79.3%,硕士及以上学历占比36.9%。

从员工总数角度来看,公司也是妥妥的中国第一,人数超过第二名康龙化成一倍还多。

回溯公司历史人员数量增长及单人贡献收入变化情况,尤其是在2009年之后,营业收入的增长与其员工数量增长情况呈现明显的正相关性。展望未来,随着CMO/CDMO业务占比逐渐提升,以及其相对不依赖人员数量,尤其是在商业化订单增多等带来的规模效应下,预期未来单人贡献收入有望呈现提升趋势, 营业收入增速将呈现为员工数量增加及单人贡献收入增加的双重叠加影响。

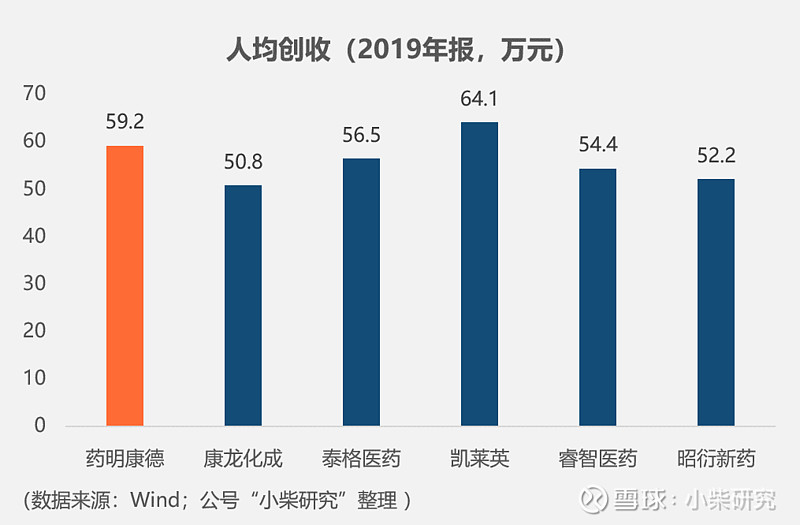

公司人均创收指标在同业中也位列一流,特别是在这么庞大的人员体系情况下,其运营、管理能力可见一斑。

另外一个值得大书特书的就是公司的人员激励政策。其员工激励政策最早可追溯至2007年美股上市,那时就对核心骨干人员实施了10年期的员工期权股权激励计划。同时公司在私有化期间和之后,成立了9个员工持股平台。在2018年A股上市后,到2019年又执行了两次大规模的核心骨干员工股权激励计划。一系列操作,充分调动了核心人员的积极性,使得骨干团队与公司股东利益高度绑定。

3、技术:专利数近6倍于行业平均水平

CXO 行业从本质上来讲,是技术驱动的行业,而领先 的CXO 企业对全球最领先的治疗方法和技术具备更高的敏感度,从而在新的商业机遇到来时,能够提前布局。

公司以组合化学为技术核心,集药物化学、合成化学领域的世界领先技术为一体,结合高筛选技术和计算机辅助设计技术,创立了小分子药物研发的技术平台——“药物模块”技术。同时,公司还聘请美国最负盛名的药物化学家和国内专家作为公司的技术和管理顾问。

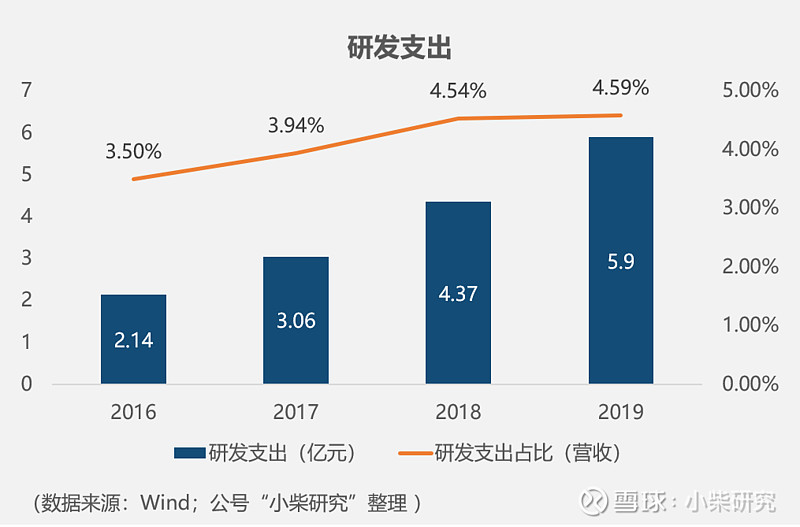

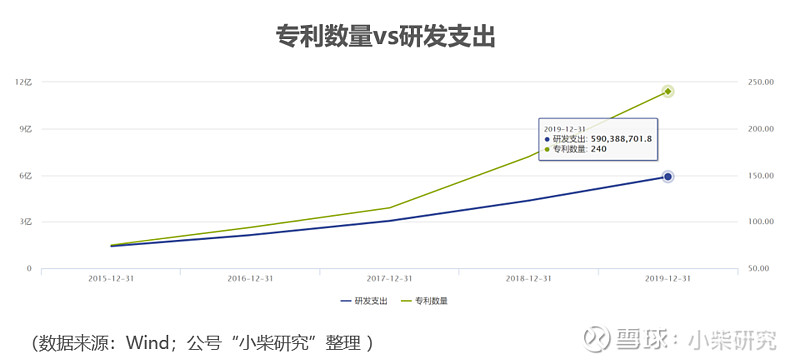

公司近几年研发投入稳步增长,研发费用占比也持续提高。

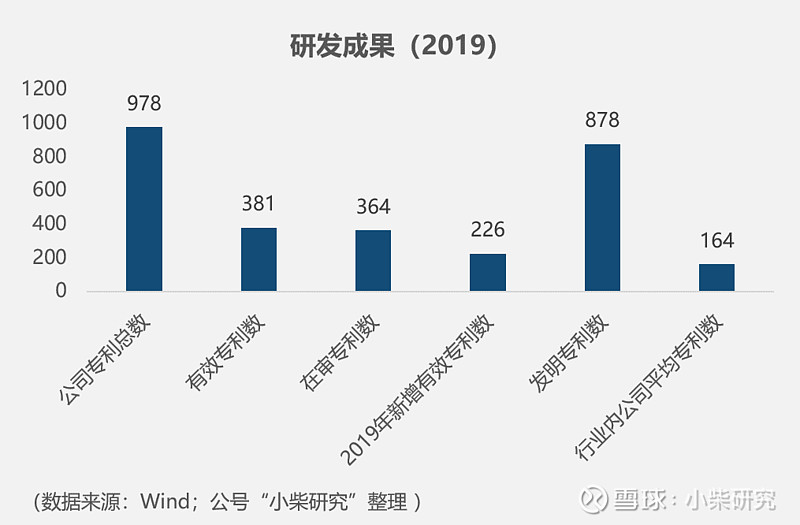

截止2019年年报,公司专利总数978项,其中有效专利数381项,在审专利数364项,当年新增有效专利数226项。公司总专利中,发明专利878项,占比高达90%。同时,行业内公司平均专利总数164项,仅为公司专利总数的17%。

随着公司持续不断的研发投入,其专利数的增长幅度在2018年,已经超过了其研发投入增速,实现了规模化投入带来研发效率的大幅提高。

4、仪器设备

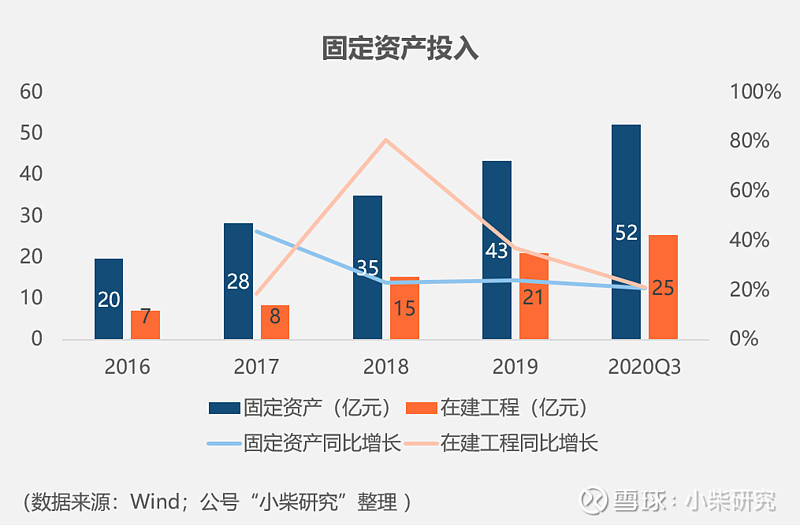

CXO行业除了人员投入大以外,实验室、生产试验设备等重资产的投入也是必不可少的,并且,我们可以通过此类资产的投资情况来判断公司管理层对未来3年内业绩的一个预期。因此,CXO行业的固定资产投资,是一项我们投资者判断公司业务景气程度的重要指标之一。近几年,公司固定资产和在建工程增幅均在20%以上,处于高速投入阶段。

5、全球化、全产业链布局的研发平台,使得为药企提供一体化服务的优势非常显著

最后总的来说,从CXO各细分市场来看,药物发现、临床前研究和CMO/CDMO,我们中国有明显的工程师红利,在保证研究水平的同时可以降低客户的研发成本;而在临床研究CRO领域,我国又有难以撼动的人口红利优势,同时全球化布局平台还能够实现在不同国家招募患者入组(毕竟临床CRO要做的是帮助药企在不同国家招募患者)。

同时,目前医药工业研发的中心确实还在欧美发达国家。那么,一家公司CXO平台的全球化程度,就是衡量其业务可持续的、高速发展动力的关键了。

公司2008年就收购了美国AppTec进入药物测试领域;2011年收购了津石杰成进入临床CRO领域;2014年收购了美新诺进入生物信息业务领域;2015年收购了NextCode布局基因检测领域;此外还有Ambrx、Crelux、辉源生物等等,进一步加强临床前CRO。

从2018年开始,公司加速布局临床CRO业务,先后收购美国ResearchPoint Global、美国Pharmapace公司。

目前,公司已经打造了CRO+CDMO一体化的平台,协同效应明显。其全产业链的布局既可以实现不同业务板块之间的“互相引流”,又可极大地增强客户黏性。截止2020年上半年,客户使用多种服务的收入占比已经达到85%,这表明公司全产业链战略的奏效。

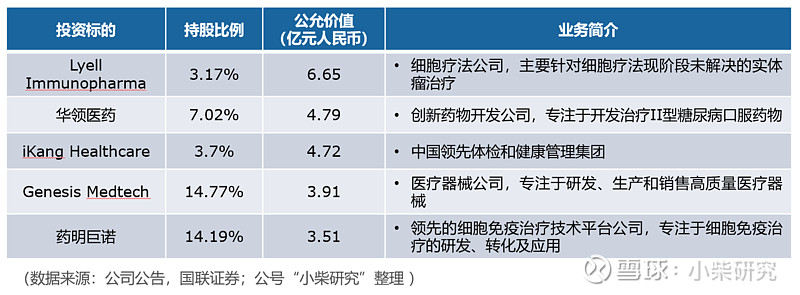

四、股权投资

一般来说,当一家公司成为上市公司,且账上有一定规模可用资金的时候,它就开始寻觅资本市场的投资机会了,围绕自己的主业做一些有协同效应的股权投资、并购交易等规划,筑深自己的护城河,为未来的增长埋下伏笔。

回溯国际上走在前面的CXO公司、顶级药企,其发展壮大到如此地步无不在其发展中期,通过强力的并购整合,实现如此地位,药明康德也不例外。它2011年就布局了股权投资业务,成立风险投资基金WuXi Venture Fund;积极开展对外投资,进行与公司主业有相关性、有协同效应的战略投资。目的就是协同产业资源、把握行业机遇、促进主业发展、增加公司核心竞争力。因此,股权投资也是奠定公司未来业绩增长的重要动力。

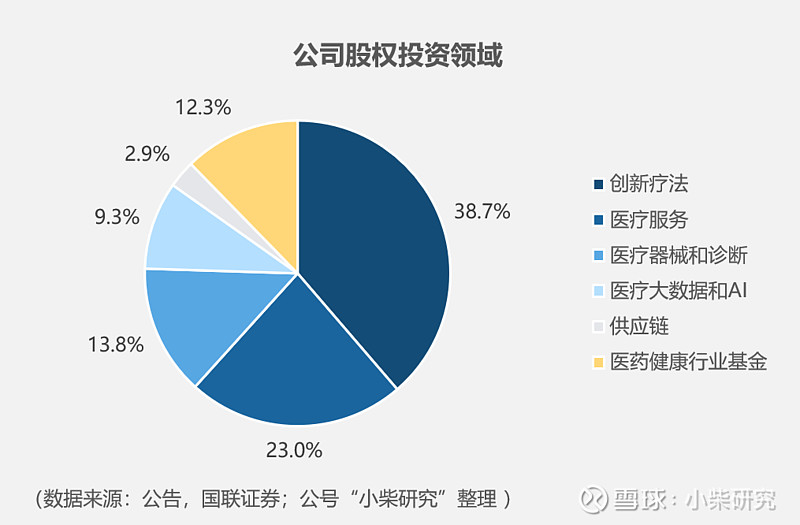

截止2020年半年报,公司投资组合中包括了90余家企业和基金,覆盖6大领域,主要都是创新疗法——医药行业的未来。

我们梳理了几个投资额比较大的投资标的简介,如下表。

五、几个关键盈利能力指标

下面,我们从药明康德“纵向”和同赛道主要选手“横向”比较两个维度,来看几个关键财务指标。

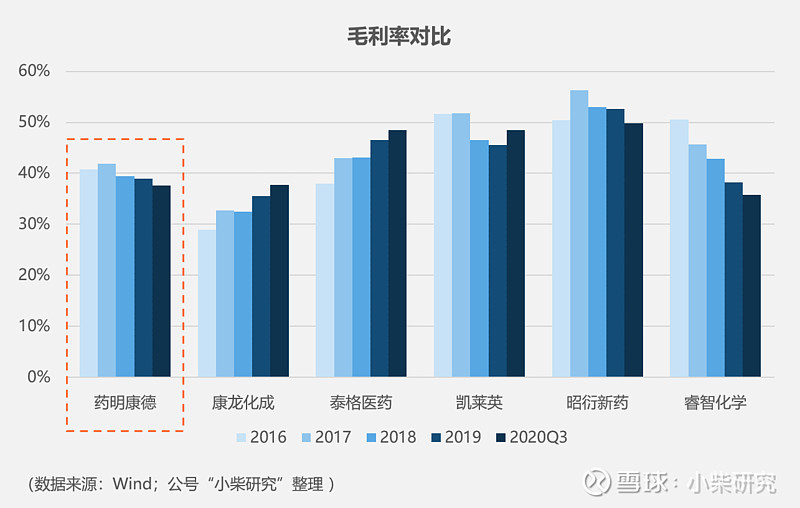

1、毛利率

公司近几年毛利水平比较稳定,一直维持在40%左右,与主要的同类上市公司相比,处在中间水平,没有泰格医药、凯莱英等高。但考虑到公司营收规模对比其他公司来讲都是翻倍,可以说,公司整体产品竞争力、运营水平还是相当高的。不过,小柴想说,看看这个行业的平均毛利水平,CXO真的是一个不错的赛道。

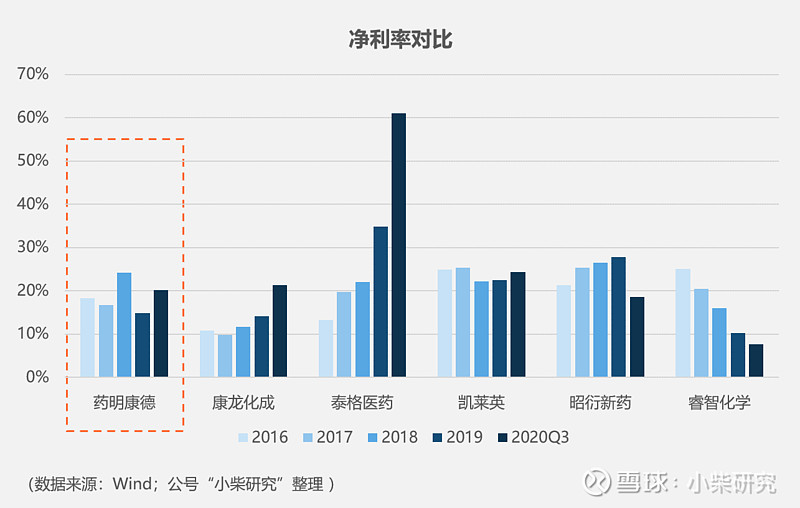

2、销售净利率

公司净利率也基本维持行业中上水平,平均下来20%左右。净利率相比其他同业公司来看,有点势微。主要原因分析下来可能有两点比重较大,一方面公司固定资产、研发等的投入还在快速增长,给未来增长留足可能;另一方面,公司相比其他公司,业务更多、更大、覆盖面更广,特别是业务中有很多是比较未来的细胞基因疗法的前瞻性布局。但是,单拿泰格医药来看,它前三季度超过60%的净利率,确实有点猛。当然,行业内各公司里面都有“投资业务公允价值变动”产生的影响,就不单拎出来讲了。

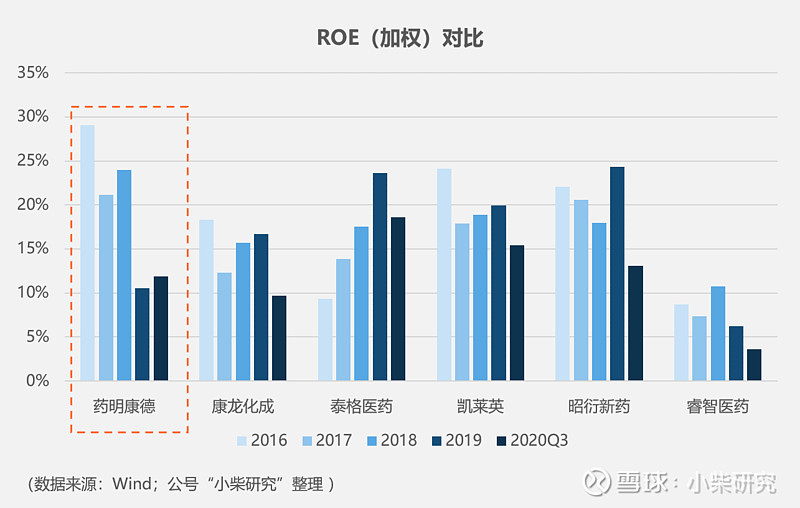

3、ROE

公司近两年ROE水平有点下滑,开始低于同业其他公司。

六、总结

最后用一句话总结这篇报告吧。在CXO这么景气的行业发展阶段内,各从业公司更多的是合力做大蛋糕而非零和博弈,药明康德以目前国内冠军的姿态,又在标榜未来的前沿领域做着大量布局,未来增长动力大概率保持强势。

截止今天,系统研究药明康德的系列文章终于都写完了,欢迎回顾整个系列文章,全部看完后,相信你会对CXO、药明康德有一个非常直观的、系统的印象的。

CXO深度行研1:为了投资药明,我研究了整个CRO赛道

CXO深度行研2:CRO市场竞争格局

药明康德深度研究1:药明康德:千亿巨头的看家本领1/2(深度研究)

$药明康德(SH603259)$ $上证指数(SH000001)$ $深证成指(SZ399001)$ @今日话题 @雪球达人秀 #2021雪球投资炼金季#