既有业务业绩护航,风口业务打开空间。这是在剑桥科技、铭普光磁验证过的选股模式。

汉宇集团也属于既有业务业绩护航,风口业务打开空间这样的类型。在风口概念方面,汉宇集团是在去年夏天已被市场认知的减速器概念核心个股。在业绩护航方面,与剑桥科技、铭普光磁近几年中有的年度亏损的情况有所不同,汉宇集团更为稳健,上市以来没有再融资,上市以来没有一年亏损,没有一年经营现金流净流出,即使是疫情三年,营业收入、净利润和经营现金流也很是健康,为发展风口业务提供了强力支持。

风口概念已有较多讨论,中报将近,着重再讨论一下业绩驱动因素。

一、一季报释放乐观预期

1、扣非净利润4739万元,同比增长24%。

2、每股经营现金流0.126元,显著高于每股收益的0.078元。

3、毛利率32.03%,比去年同期的28.16%上升3.87个百分点,也显著高于去年全年的毛利率。

扣非净利润、毛利率、经营现金流这三个指标十分重要,反映汉宇集团的盈利水平、盈利能力和持续经营能力向好,释放乐观预期。

二、疫后复苏迎来出口增长和人民币贬值双重利好

汉宇集团一季度业绩预告在说明业绩变动原因时说,境外营业收入增长带动。由此可见汉宇集团疫后复苏之快超出预期,再次说明了汉宇集团的实力和巿场地位。

与一季度人民币升值而录得汇兑损失不同,二季度人民币贬值幅度目前已达5%左右,因此将录得可观的汇兑收益。

预计汉宇集团上半年出口约2.8~3亿元,按上半年人民币贬值幅度4%左右推算,估计汉宇集团上半年将有千万元级别的汇兑收益。

三、减速器概念风口驱动子公司同川科技加速成长,打开想象空间

1、如果说机器人减速器去年夏天是概念启动期,那么今年开始可能进入实质性的发展时期。

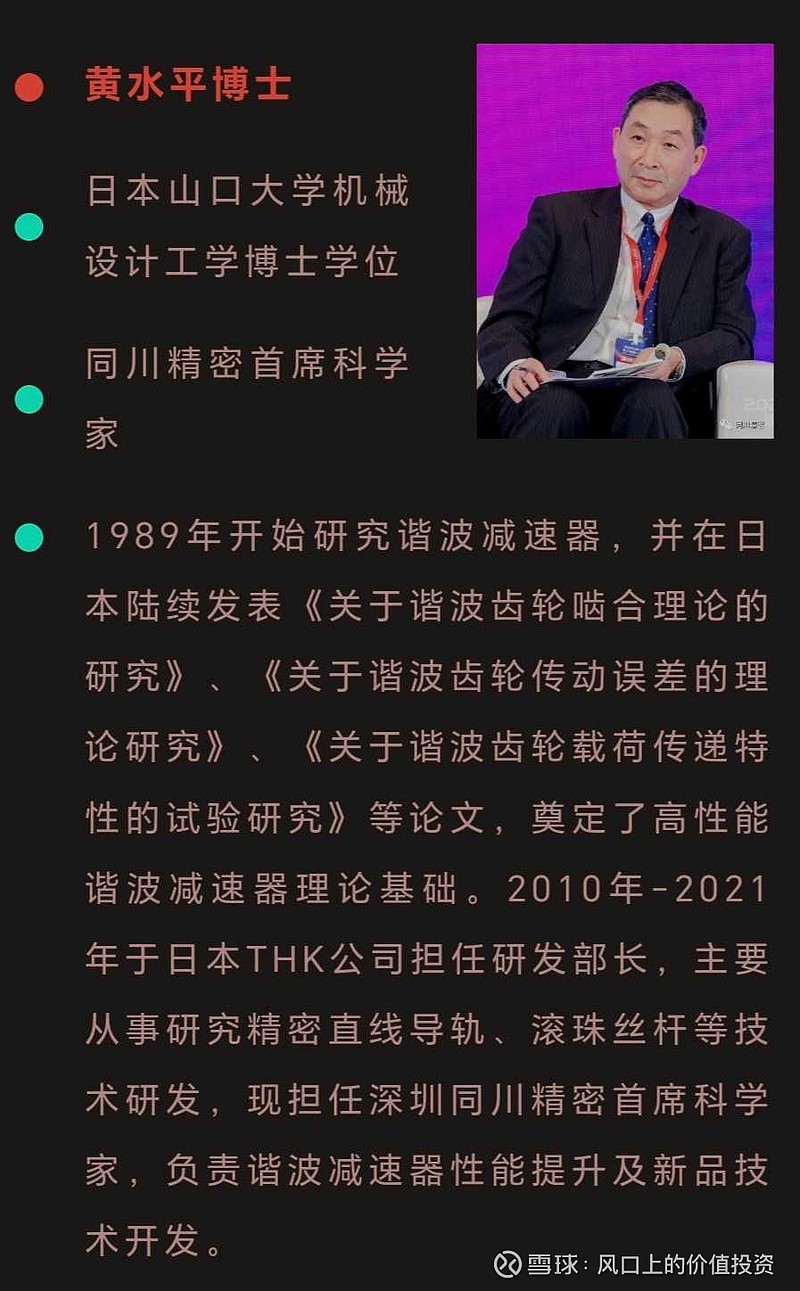

2、人才是发展的根本所在,风口尖端业务离不开技术牛人,山口大学博士黄水平先生是同川首席科学家,在业内拥有很高的技术权威,之前在全球谐波减速器龙头哈默纳科,是哈默纳科的理论技术奠基人。

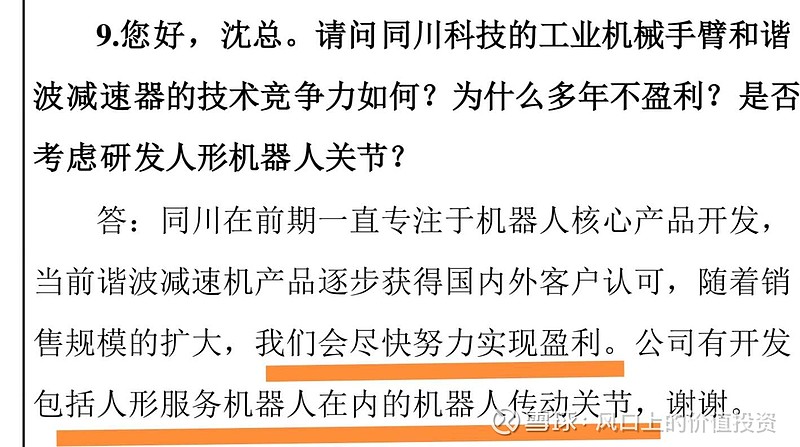

3、市场需求和技术优势驱动同川科技业绩增长,进而成为汉宇集团的业绩驱动因素。同川科技发展势头迅猛,2021年量产当年就取得6.5%的市场份额,产能和产量在国产厂商中仅次于绿的谐波,在22年度业绩说明会上,同川科技沈总明确说尽快实现盈利。

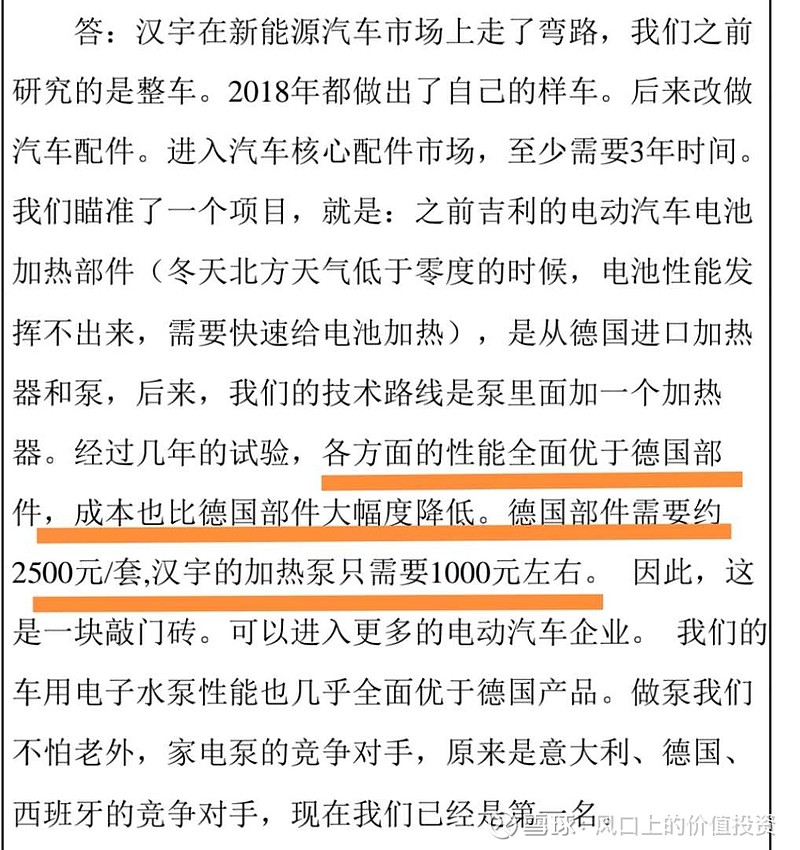

四、电子水泵正在打开新能源车市场

五、投资项目释放业绩

一是持股19.59%的优巨新材,按其ⅠPO申报稿,2020年-2022年净利润分别为0.2047亿、0.5722亿、0.9174亿,正呈快速增长阶段。汉宇集团按权益法计算收益,2022年约为1800万元,随着优巨新材业绩增长,汉宇集团取得的投资收益还将继续增加。如果优巨成功ⅠPO上市,汉宇集团取得的投资收益就更加可观。

二是汉宇集团靠内生动力发展建设的大量厂房去年建成,一方面用于扩大生产及投建电磁进水阀等新项目,一方面陆续出租获取投资收益,按2022年报第59页披露的租赁情况,估计年收益约2000-3000万元。

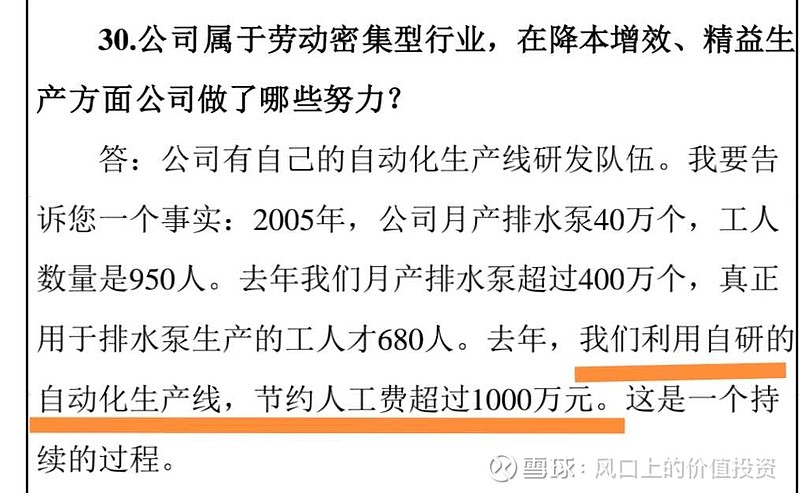

六、自动化生产降本增效,年节约超过千万元

这是一个持续的过程,意味着还有降本的空间。

参照去年二季度净利润和扣非净利润环比增长情况,考虑今年出口拉动及毛利率上升因素,预计今年上半年净利润约9500-10500万元,每股约0.17元左右。再考虑汇兑收益、风口驱动、投资收益、降本增效等上述几个因素,业绩或有超预期的表现。

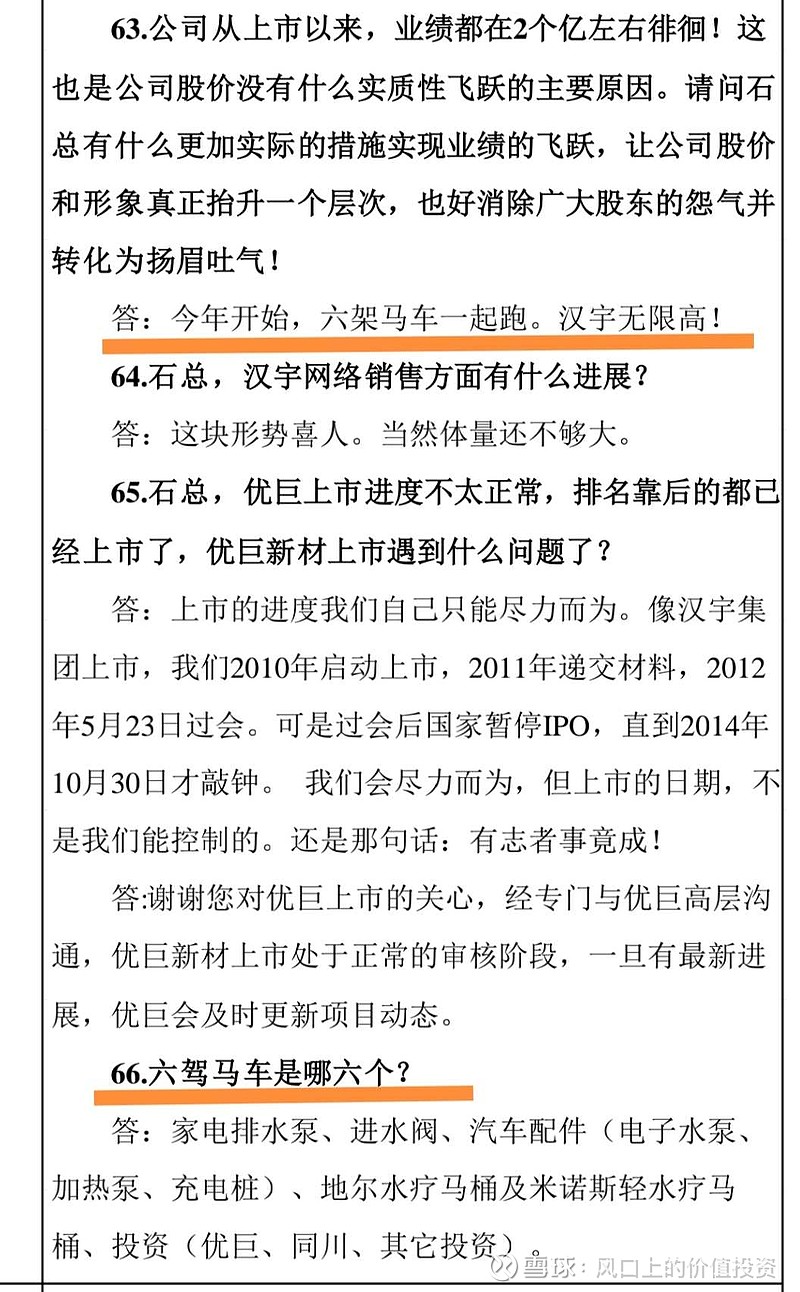

或者正是汉宇集团在诸多因素驱动下,厚积薄发,开始新的增长期,因此一贯务实的石总在业绩说明会上答道:今年开始,六驾马车一起跑,汉宇无限高!

风险提示:按2022年12月10日的公告,大股东拟盘后定价减持不超12060000股,大宗交易减持2940000股。据统计,按规则大股东此轮仍可盘后减持55.6万股,大宗交易减持58万股。