一、液冷概念

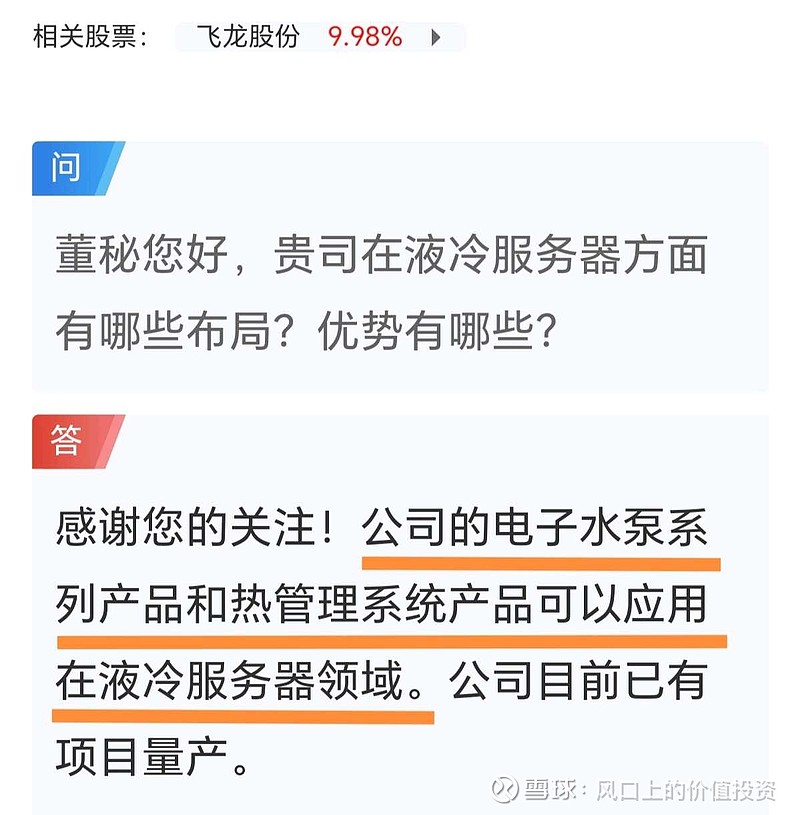

飞龙股份液冷概念源于电子水泵,三连板。

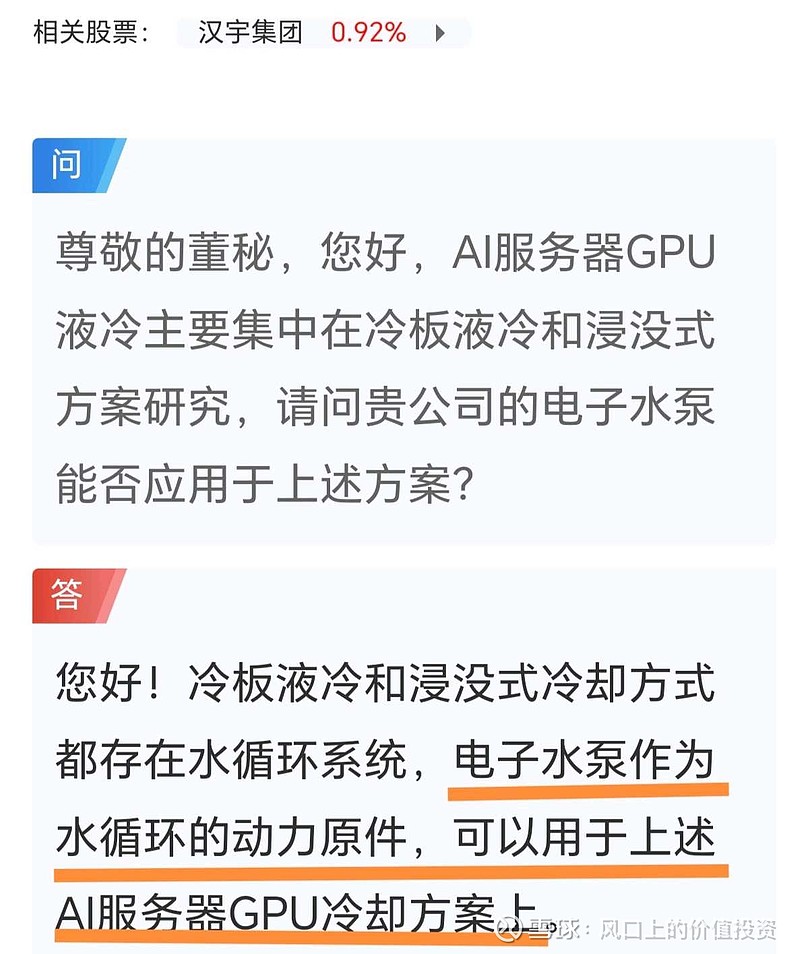

汉宇集团也有液冷可用的电子水泵。

有液体输送的系统就必然用到泵,液冷也不例外。电子水泵因为具有高技术含量和技术性能,成为Al服务器GPU液冷方案的首选。

有一共性的地方,在产业链或者系统中有电子属性的都赋予较高估值,如光伏系统中的光伏逆变器有电力电子属性、通信系统的光模块有光电子属性,这两个细分板块都成为这些年最牛的细分板块,不知道Al服务器GPU液冷系统的电子水泵会不会例外。

二、新能源车电子水泵

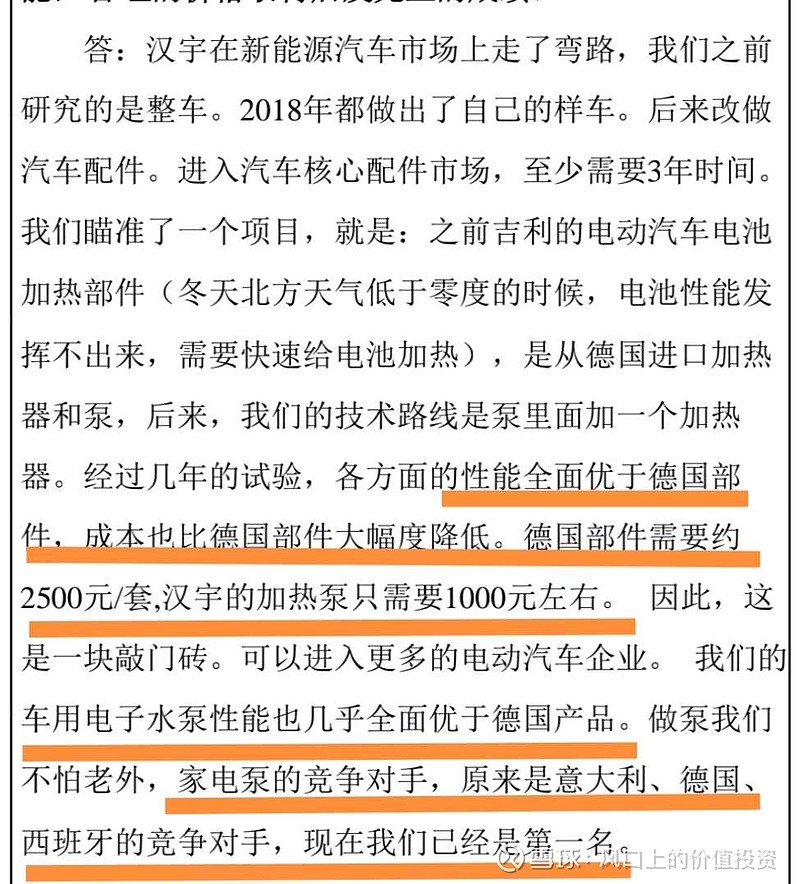

相比飞龙股份,汉宇集团电子水泵在新能源车用起步稍晚,但有后发优势:性能全面优于德国产品,成本降低60%。

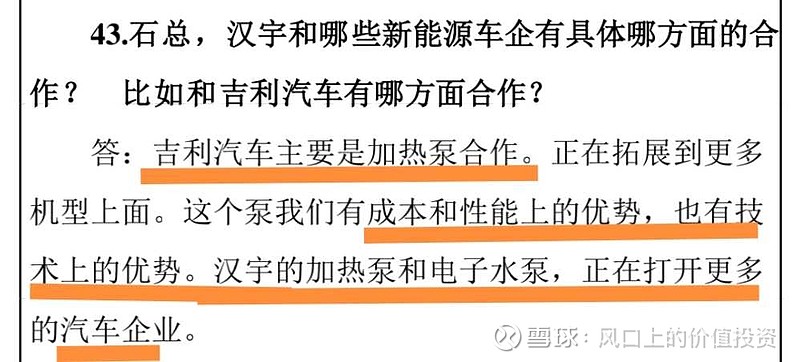

基于在成本、性能、技术上的三大优势,汉宇集团正在打开更多汽车企业。

相比飞龙股份,汉宇集团具有地缘优势,新能源车产销排前两名的比亚迪和广汽埃安都同在广东,小鹏汽车也在广东。

三、机器人谐波减速器

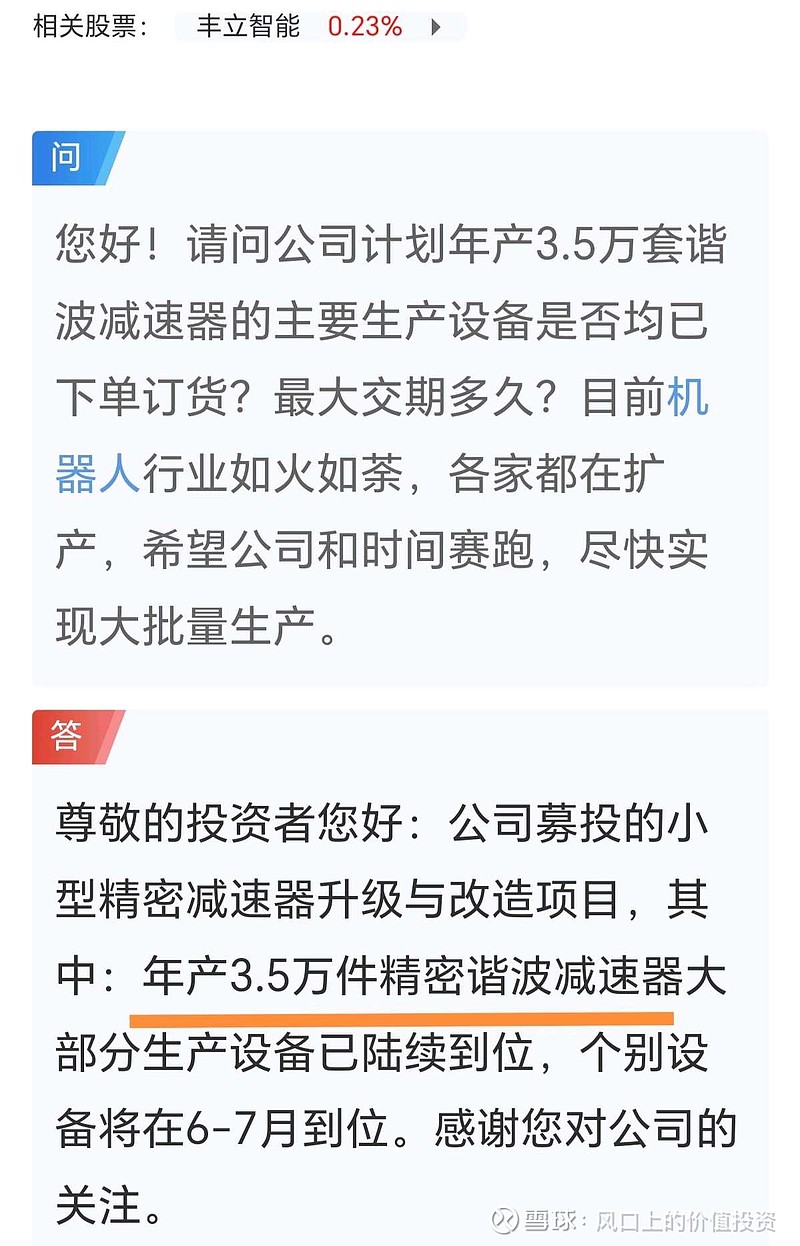

汉宇集团参股49%的同川科技谐波减速器年产能10万件,而年产能3.5万件的丰立智能在五月中下旬连续6个20cm,6天涨3倍。

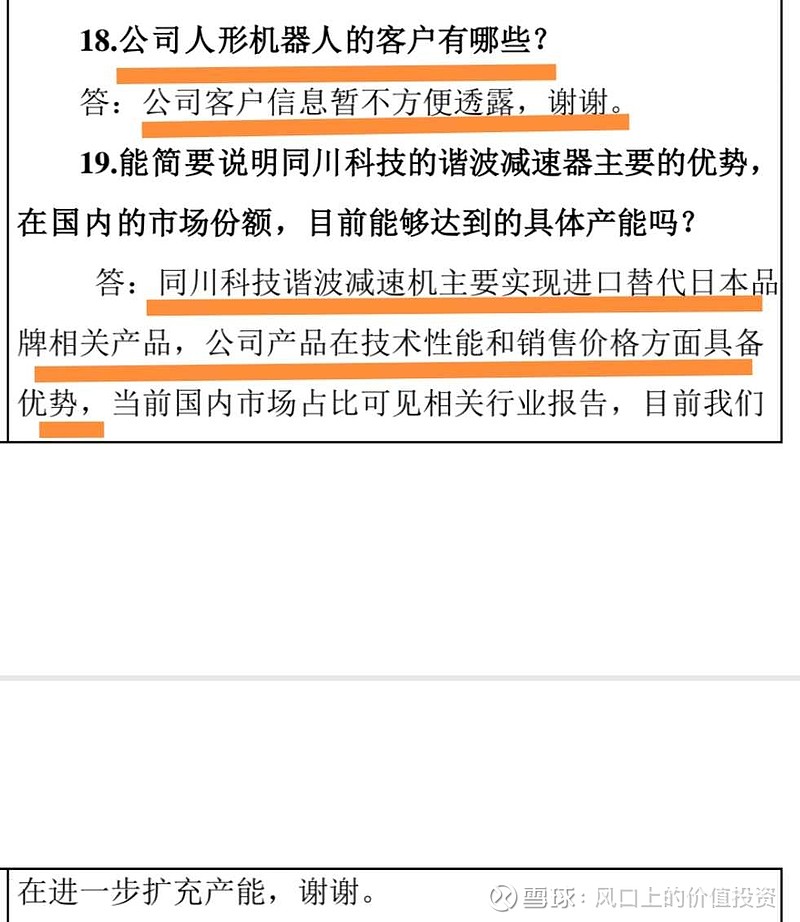

除产能优势外,同川科技还在技术性能和销售价格上具备优势,实现进口替代日本品牌。人形机器人客户不便透露。

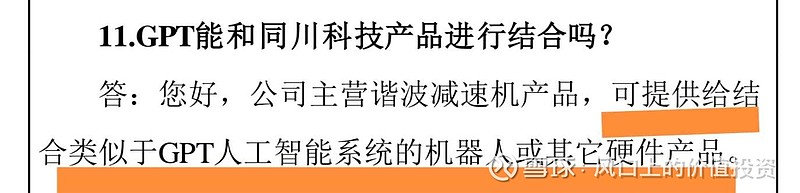

引人注目的是,同川科技可提供给结合类似于GPT人工智能系统的机器人。

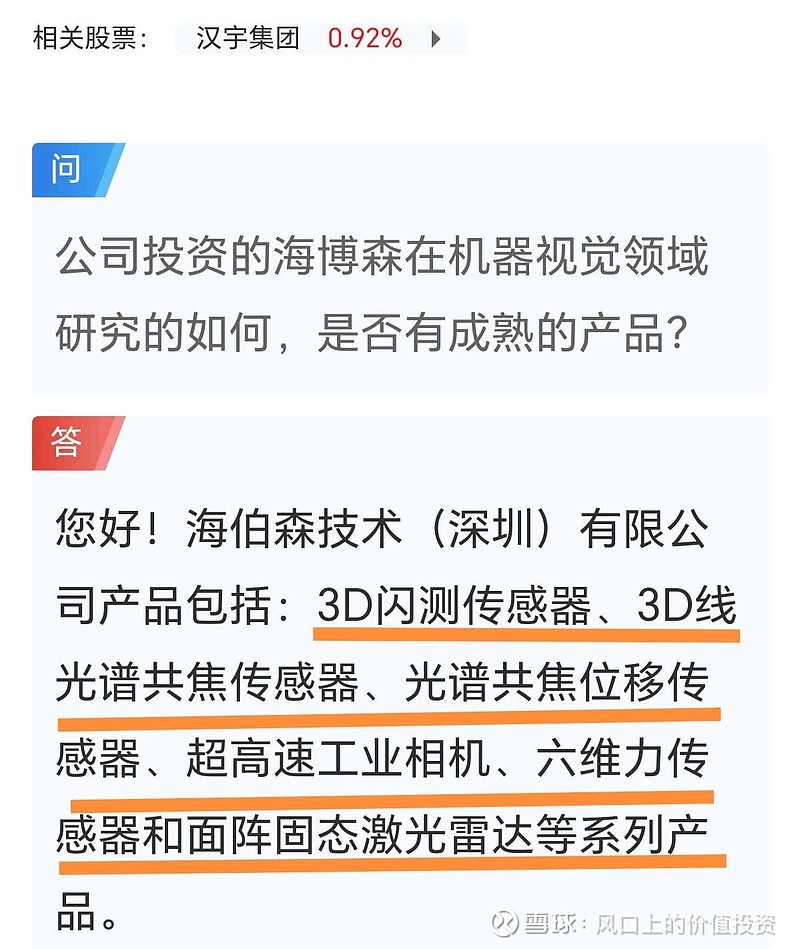

另外,投资的海伯森技术公司主营传感器和激光雷达,有协同效应。

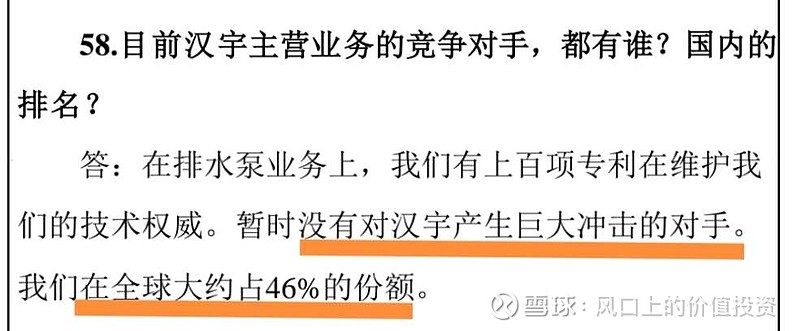

四、家电水泵全球霸主

全球份额46%,没有对手。

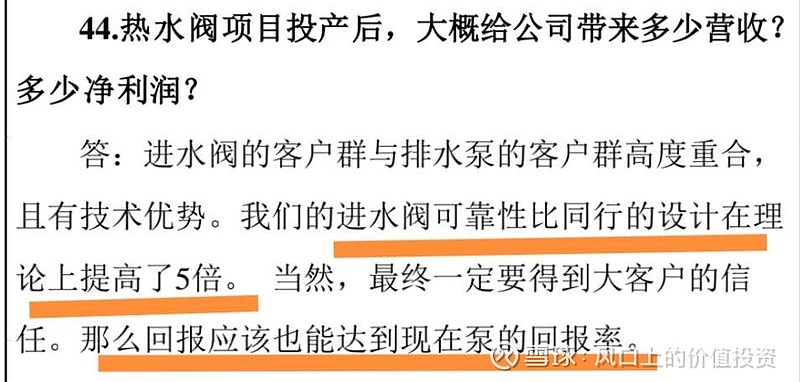

电磁进水阀预计今年7月1日投产,可靠性比同行高5倍,回报可达现在泵的回报率。

小结:汉宇集团完美对标三连板的飞龙股份和五月中下旬六天三倍的丰立智能,而且具有后发优势。同时,传统业务提供现金奶牛,为电子水泵等新业务提供动能和业绩护航,一季度扣非净利润增长24%,环比也实现增长,PE24.7倍。

难得的是,汉宇集团还在低位蓄势待发。

风险提示:大股东减持,但是选择较友善的盘后定价方式减持,有点疑问的是谁在盘后接去大笔股票,是不是有预定的接盘方?今天盘后定价成交100万股。

$汉宇集团(SZ300403)$ $飞龙股份(SZ002536)$ $丰立智能(SZ301368)$

谢谢阅读,仅供参考!