摘要:

汽车智能化、电动化进展飞速,推动车用半导体市场加速扩容。根据Canalys预计,到2030年,电动汽车将占全球乘用车总销量的近一半。汽车产业正经历类似手机产业从功能机向智能机时代的迭代,汽车作为单纯移动工具的属性逐步向作为移动智能终端的第二空间转变。随着汽车智能化及电动化趋势的提升,车用硅含量有望激增,推动半导体市场持续增长。

短期关注景气细分,长期看好产业回暖。整体来看,受局部疫情反复、经济承压等因素影响,预计电子行业2022年中报业绩表现持续分化,与此同时,受益智能汽车、光伏等细分下游需求支撑,叠加国产替代逻辑持续兑现,IGBT、半导体设备等细分赛道料仍将保持高景气状态。半导体方面,估值仍处于相对中低位,关注国产化逻辑和增量蓝海市场,推荐IGBT、设备等细分赛道,长期建议关注能穿越周期或有细分增长的优质标的。

$芯片ETF(SZ159995)$ 追踪国证半导体芯片指数,指数反映A股市场芯片产业相关上市公司的市场表现,覆盖芯片材料、设备、设计、制造、封装、测试等全产业链。芯片处于整个电子信息产业链的顶端,是各种电子终端产品得以运行的基础,被广泛地应用于PC、手机及平板电脑、消费电子、工业和汽车等终端市场。芯片产业受到国家政策的大力扶持,国产替代进程助力半导体景气度提升,科技创新应用场景对芯片产业产生巨大需求。

成分股重点信息

中微公司(688012.SH):7月6日,公司公告2022年半年度业绩预告,预计22H1营收19.7亿元,同比增长47.1%,新增订单约30.6亿元,同比增长62%,对应22Q2收入10.21亿元,同比增长38.91%。22H1归母净利润4.2-4.8亿元,同比增长5.89%-21.02%,对应22Q2归母净利润3.03-3.63亿元,同比增长16.99%-40.15%,环比增长159%-210%。公司业绩增长主要得益于22H1公司克服了疫情的不利影响,同时受益于设备市场发展以及公司产品竞争优势,公司营业收入和毛利同比均有大幅增长。公司CCP设备继续保持领先地位,在5nm逻辑和128层3DNAND产线获得重复订单,市占率持续提升;公司ICP设备加速起量,相关刻蚀产品已在超过15家客户的生产线上进行100多个ICP刻蚀工艺的验证。同时,公司已成为GaN基LED市场份额最大的MOCVD设备供应商,目前客户运付顺利推进,下半年有望进入收入确认高峰期。新业务方面,公司新开发的LPCVD钨沉积设备即将导入客户端验证,且公司也在布局EPI、ALD设备,以满足客户在的新技术节点对沉积设备的需求。

北方华创(002371.SZ):7月5日,公司审议通过了《关于向2022年股权激励计划激励对象首次授予股票期权的议案》。本激励计划首次授予激励对象840人,为公司核心技术人才及管理骨干,不含公司董事及高级管理人员。本次授予的股票期权,在行权期的4个会计年度中,分年度进行业绩考核并行权,以达到业绩考核目标作为激励对象的行权条件。本激励计划将显著激发经营团队的积极性和稳定性,提高经营效率和人才活力,股权激励计划的实施有助于公司业务的快速发展,从而提升公司的盈利能力。(数据来源:Wind、广发证券;注:以上不构成个股推荐)

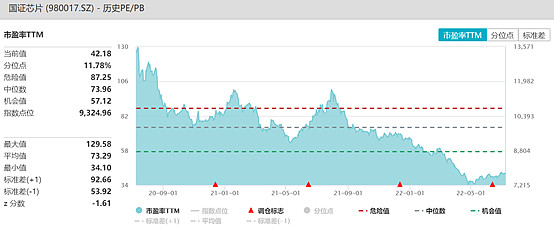

估值情况

上周A股震荡整固,芯片板块出现调整。由于前期调整充分,经历上涨后指数估值仍位于近两年底部位置。芯片产业受到国家政策的大力扶持,国产替代进程助力半导体景气度提升,科技创新应用场景对芯片产业产生巨大需求,可以考虑积极积累筹码布局中长期。

图表:国证芯片指数估值变化

数据来源:Wind,时间截至2022/07/08

行业信息

汽车电子蓬勃发展,车规级芯片市场将持续保持高速增长。回望2022年上半年,由于新冠疫情的反复扩散以及上海封城等影响,消费电子等行业消费需求受到较大影响,相关上游消费领域芯片需求出现下滑,行业景气度下降带来行业估值下修。但是在工业级和车规级市场,电子行业景气度却呈现向上的趋势,主要跟新能源车和绿色电力蓬勃发展相关,以半导体为例,工规级和车规级芯片依旧供应紧张,国内部分重点公司产品甚至供不应求。需求端电动车渗透率提升和光伏风电等绿色电力快速发展带来大量电力电子芯片需求,将贯穿整个碳中和的周期,功率半导体需求将长期保持稳步增长。汽车智能化也带来车规级半导体需求爆发,智能车半导体单车价值量是传统燃油车数倍,随着智能车渗透率的持续提升,车规级芯片市场将持续保持高速增长。

消费电子需求底部复苏,上游消费领域半导体芯片迎来机会。根据中国信通院数据,2022年5月,国内手机市场总体出货量2080.5万部,同比减少9.4%,环比增长15.1%,同比跌幅较1-4月大幅收窄,主要因疫情影响趋弱下逐步复工复产,消费需求逐步复苏。此外,根据魔镜市场情报数据,2022年天猫6.18活动期间手机品类总计销量381.29万部,同比减少7.05%;均价为4371元,同比增长12.77%;手机品类整体销售额达到166.68亿元,同比增长4.83%。展望全年,在全球智能手机出货承压趋势下,看好折叠屏手机市场技术成熟度提升后带来的成本下降,预期2022年全球折叠屏手机出货1440万台,同比增长93%,2025年有望超6500万台,2020-25年CAGR 90%以上。消费电子需求底部复苏背景下,相关半导体芯片领域也迎来机会。(数据来源:Wind、华鑫证券、中信证券,注:以上不构成个股推荐)

芯片ETF的标的指数为国证半导体芯片指数(指数代码:980017.SZ),其2017-2021年完整会计年度业绩为:25.39%、-36.85%、117.69%、51.25%、33.17%,指数历史业绩不预示基金产品未来表现。#芯片国产化替代# $汇顶科技(SH603160)$ $中芯国际(SH688981)$

提示:本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场或相关产品历史表现不代表未来。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。市场有风险,投资需谨慎。