公司的历史就是凭借自身特有的竞争优势,不断的扩大市场份额的历程!到2020年,市场份额占比19%后,趋势发生了转折。销量大幅下滑,份额大幅下滑!股市也不客气,曾经的大白马变成了这番死样![[吐血]](//assets.imedao.com/ugc/images/face/emoji_23_blood.png?v=1 "[吐血]") 为啥这般?水泥整体需求大跌,作为龙头老大销量可以跌,但是份额占比跌幅还要大大超过市场收缩!点解?公司没有解释。

为啥这般?水泥整体需求大跌,作为龙头老大销量可以跌,但是份额占比跌幅还要大大超过市场收缩!点解?公司没有解释。![[牛]](//assets.imedao.com/ugc/images/face/emoji_07_wonderful.png?v=1 "[牛]") 有可能的情况是,公司所在的市场区域的需求下降的水平要大大超过整体需求的收缩,以上都是胡说

有可能的情况是,公司所在的市场区域的需求下降的水平要大大超过整体需求的收缩,以上都是胡说![[捂脸]](//assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1 "[捂脸]") 那以后会怎样?不清楚。

那以后会怎样?不清楚。

目前清楚的有2点,1:水泥的需求不会消失,自然水泥行业也不会消失。2:海螺水泥优于同行的商业模式所形成的竞争优势很难改变。如果未来水泥行业处于长期不景气状态,存量缓慢缩小市场份额会加速集中,剩者为王!以上2点可以保证,海螺水泥在未来的逆境中还是很有价值的。

有价值的东西,只要给出的价格足够便宜,投资的机会就出现了。公司值多少钱?

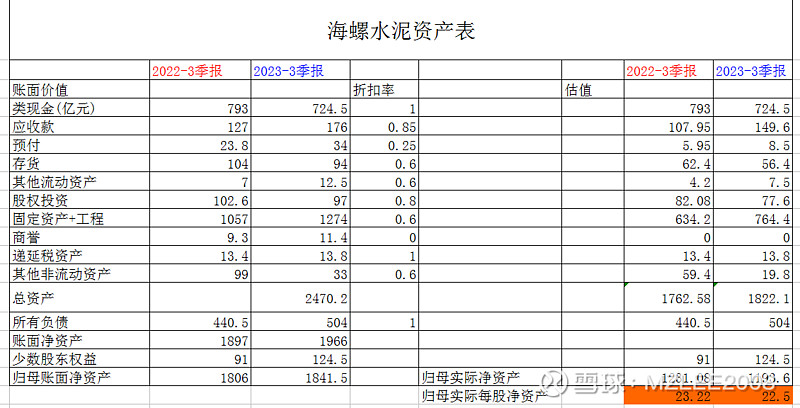

看一看最新一期的资产表,账面体现的不能算数,类现金(货币资金+交易性金融资产+应收款项融资)和递延税资产不打折,所有债务不打折!应收类85%,预付25%,存货,其他资产60%,股权投资80%,固定资产+工程,包含无形资产等60%.毛估估归母净资产1193亿。

这个估值是按公司要快要倒闭了的状态,完全不考虑包括产生竞争优势的“内在价值”!往死里砍价![[俏皮]](//assets.imedao.com/ugc/images/face/emoji_04_cool.png?v=1 "[俏皮]") 。按今天收盘价,公司市值1270亿 还有-6%就到了。可实际上,2023年保守净利润115亿,如果按目前的无风险利率,你要在银行存上3450亿,才能得到115亿!真是看得见的低估!

。按今天收盘价,公司市值1270亿 还有-6%就到了。可实际上,2023年保守净利润115亿,如果按目前的无风险利率,你要在银行存上3450亿,才能得到115亿!真是看得见的低估!

策略:1190亿为中枢,向上10%,向下15%。分批建仓,上部少买,下部大买。做好长期准备。等待价值回归,至少等到回到账面净值,那是大概率会发生的事![[笑]](//assets.imedao.com/ugc/images/face/emoji_01_smile.png?v=1 "[笑]")

全部讨论

$海螺水泥(00914)$

谢谢分享。

海螺是周期成长,每一轮下跌后,份额还扩大了,目前港股估值770亿,还是很不错的资产配置机会。

新的管理层很明确自己的战略定位:份额是基础,盈利是目的。

海螺水泥最正确的战略是:把多余的钱分给股东,然后慢慢收缩。

如果要用续经营,又不愿意清算,次优战略就是海螺水泥追求份额的战略决策,有市场份额,才能未来利润最大化,这一轮价格战,就是要明确:海螺份额不能降,其他竞争对手看着办,如果想抢海螺的份额,那也掂量掂量能不能经得起长期价格战。

在这一轮残酷的价格战过后,产能总会去掉,目前海螺中国建材这些龙头也在游说政府提高水泥环保成本,从而更好地淘汰小的竞争对手。

盈利是目的,打完份额战争,大家都有自己的地盘,可以考虑重新提高价格了,因为行业壁垒问题(环保、矿山配套、批文等)很难新增供给,即使需求侧下滑,只要供给侧玩家比较少,很容易提高价格。

这个格雷厄姆估值模型挺好,有个值得探讨的地方在于,里面低估了无形资产价值,无形资产都是石灰石矿山和最近三年买的用于骨料的石头矿,在未来还是有增值空间的,账面上不到300亿,其中有接近150亿吨石灰石是很多年前买的,账面价值40亿,石灰石不同城市价格差异很大,在矿权资源网搜到的价格大概170一吨,我们按照70一吨估计,150亿吨*70元/吨=10500亿元,仅仅石灰石矿未来贡献现金流1万亿,毛估估未来现金流折现到现在价值也1000亿。

海螺水泥目前是烟蒂股的价格,买一个护城河的优质企业。

风险点在于大股东分红不够慷慨,之前基本在30%左右派息率,这两年提高了一些,也就38%、50%,如果能够稳定在50%甚至70%以上,海螺水泥很可能价值回归。

水泥茅不是吹的,一家的利润就占了将近整个行业的一半

现在好像估值很低,试探买了点观察仓。但仔细想想,目前还有地铁在建设,如果未来国内高铁、地铁、房地产都不再增加,水泥需求会不会断崖?期间股价会跌很惨,不敢再加仓

海螺目前怎么算怎么低估,即便考虑上未来水泥萎缩到当前一半的量,长期看也必定不会亏钱,走了这一底线思维,还有什么好怕的呢,慢慢收集股权吧

关键是未来利润能否增长,给出30倍的估值没有意义,如果利润始终保持在100亿左右,市值不会有啥变化,如果再给5%的分红,则收益就是5%,价值回归没有可能!