主营港口相关业务,主要货类包括散杂货、集装箱等;业绩主要来源于装卸业务及销售业务。

附天津港图景:

存在一定行政垄断,属于B to B企业。

二、 行业及品类

1.中国海港可分为三大区域:以天津港领衔的渤海湾港口群,以上海港领衔的长三角港口群,以香港港领衔的珠三角港口群。

2.港口行业与宏观经济密切相关,具有周期性特征。受市场对大宗货物需求回落影响,港口行业增长有所回落,目前进入平稳增长期。各港口周边竞争激烈,环渤海、长三角和珠三角三个港口群内部及各港口之间均出现竞争过度。

3.从环渤海区域看,天津、青岛、大连三个传统大型港口的竞争仍在延续,河北各港口的快速崛起对天津港的区域地位构成了一定挑战。

三、 核心竞争力

1.天津港作为我国北方第一大港,货物吞吐量在北方遥遥领先,集装箱则略逊于青岛港。天津港是人工港,在北方三大港口中地理环境最差,冻期三个月,淤泥重。由于陆域狭窄,距国际航线远,集疏能力较弱,自然条件处于劣势;但其经济腹地京津冀地区经济活力强,经济总量大,在北方沿海港口中具有一定比较优势。

2.“8·12天津滨海新区爆炸事故”对公司未造成重大损失。公司个别权属公司在事故现场周边的房屋设施等受损,主要为房屋的门、窗等受爆炸冲击波的损坏,损失金额小于资产总额的万分之一。受8.12事故影响,全年滚装汽车吞吐量同比减少,导致与滚装汽车相关的业务收入、利润下降。从四季度开始,滚装汽车已经恢复性增长。原煤、金属矿石吞吐量的增长弥补了汽车货源下降的影响。

3.天津港拥有特定的货物运输群体和市场,集装箱、原油及制品、矿石、煤炭焦炭是公司的四大支柱业务。公司发展战略提出大力发展港口装卸业务,重点发展国际物流业。业务较为聚焦。

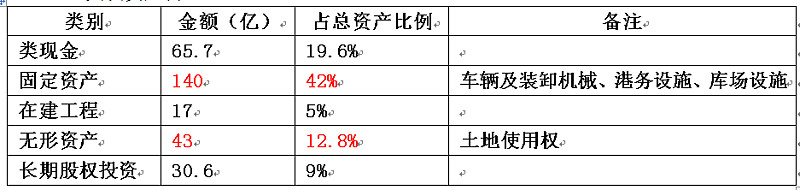

四、 资产

1.净资产144.7亿,同比增6.5%;总资产336亿。

2.关键资产占比:

3.负债率43.11%。有息负债大概87亿。

资产大部分由固定资产类构成,质量一般。

五、 经营

1.营业收入154亿,同比减40%;营业总成本137亿,同比减42.5%。三、四季度营收下降明显:三季度营收36亿,同比下降约50%;四季度营收32亿,同比下降约58%。主要系出售贸易类子公司股权影响。

2.完成吞吐量总计35868万吨,比上年同期增长3.60%。其中散杂货吞吐量28655万吨,比上年同期增长5.7%;集装箱吞吐量703.1万TEU,同比持平。

3.扣非后净利润12亿,同比增4%。爆炸事故对利润基本无影响,三季度净利润3.27亿,同比增9%;四季度净利润2.3亿,同比减8%。

4.净资产收益率8.73%。近五年ROE非常稳定,均保持在8.7%上下。

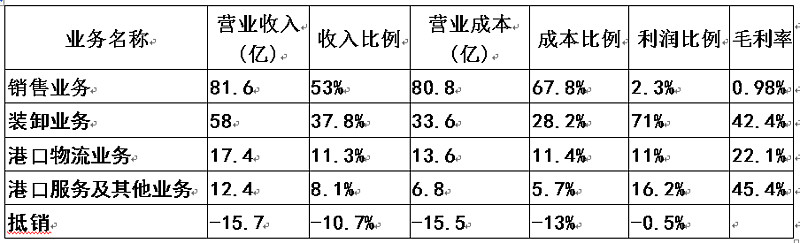

5.各板块营收、利润:

(1)装卸业务收入58.25亿,较上年同期增长12.31%。

(2)销售业务收入81.60亿,较上年同期减少56.61%。销售业务毛利率较低,2013-2015年分别为1.16%、1.25%及0.98%,对净利润影响较小。

六、 现金流

1.经营现金流22.6亿;2014年为18.5亿。均高于净利润。主要系折旧(7.8亿)及无形资产摊销(1.1亿)等影响。

2.投资现金流-9.2亿;2014年为-14.6亿。其中固定资产投资支出14亿。

3.筹资现金流2.7亿。借款多于还款。

现金流良好。

七、 其他

1.派息比率30%;按照当前股价股息率2.3%。最近四年派息比率均为30%。

2.2016年经营计划提出:实现营收127亿,营业总成本108亿,计划完成货物吞吐量36259万吨。经营目标较2015年稳中有增。

3.证金、汇金位列第二、三大股东,合计持有2.24%股份。

八、 风险

无明显风险。

九、 整体评价及估值

天津港得益于良好的区位优势,近几年经营稳健,派息稳定,在价格合适的情况下值得介入。

整体评价:□好 □较好 √一般 □较差 □差

天津港资产质量不高,但近五年ROE表现非常稳定,均在8.7%上下,如在0.9PB以下买入,具有较高安全边际;目前1.1 PB的价格也值得考虑。

$天津港(SH600717)$ $大连港(SH601880)$ $营口港(SH600317)$

@今日话题 @没干货不废话