在投资的世界里,市场的瞬息万变往往伴随着政策的风向标。就在上一个周五,12月15日,当笔者还在吃东方甄选的大瓜时![]() ,证监会公布了《上市公司监管指引第3号——上市公司现金分红(2023年修订)》等规范性文件,并宣布该文件由公布当日起施行(原文请参考上交所网站)。

,证监会公布了《上市公司监管指引第3号——上市公司现金分红(2023年修订)》等规范性文件,并宣布该文件由公布当日起施行(原文请参考上交所网站)。

该文件明确指出:

“一是进一步明确鼓励现金分红导向,推动提高分红水平。对不分红的公司加强披露要求等制度约束督促分红。对财务投资较多但分红水平偏低的公司进行重点监管关注,督促提高分红水平,专注主业。

二是简化中期分红程序,推动进一步优化分红方式和节奏。”

笔者认为,该政策或许能引导一众高现金流的成熟企业提高分红,从而间接利好长期投资者,而新华文轩正是高现金流企业中的佼佼者。个人认为,3-5年的长期投资时间中,新华文轩的股票或许有较大的向上空间。

一直以来,新华文轩是一个在资本市场上默默无闻的公司,其港股的市净率长期低于1,市盈率长期徘徊在5左右。公司主业是教材教辅的出版印刷,以及其他书籍的编纂、出版和印刷。明明主业有着一定的护城河,资产负债表也很干净,但是市场却给与了一个极低的估值。

低估值的原因主要有三点:一是产业已经趋于末端成熟期,没有想象力。二是港股流动性随美元加息枯竭,大量股票成交量很低,小量的卖出就会对价格有很强的下行压力。三是新华文轩的股息支付率实在太低了,而这一点恰恰能被新政策引导而转变。

公开数据显示,2019-2023 年间股息支付率只有30%(见下图),这个股息支付率在成熟企业中算是极低。这个现象直到2023三季报时才有所改善。相比较而言,其他优秀的高现金流企业,分红率一般都达到了80%的 (比如长江电力)。

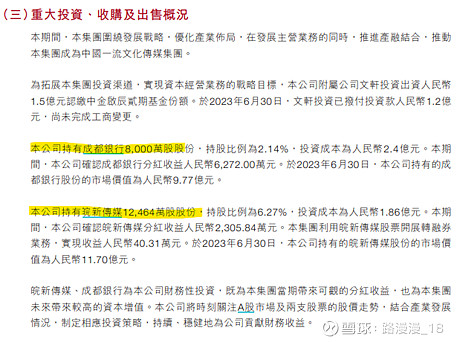

公司手握大量的收益,却不提高分红、不做回购、也没有把资金完全用在主业上,反而被用来做一些与主业无关的投资,甚至直接持有A股上市公司的股票。2023中报就显示,公司动用了一部分流动资金,配置了成都银行和皖新传媒的上市流通股。

虽然这两只股票目前的收益为正,但投资者完完全全可以在二级市场上自行配置银行和传媒股票,并不需要通过新华文轩代持。公司不分红,反而直接代替投资者投资,无疑增加了更多不确定性。这些投资对公司自己的主业而言,也不构成重大战略意义。

总之,我们回到之前提到的证监会的倡导提高分红的指引,假设新华文轩股息支付率能提高到50%, 港股股息将达到 9%;假设股息支付率能提高到70%,港股股息将达到12%。这些假设和结论,还是在完全不考虑公司近年的其他业务发展的情况下,假设盈利完全不增长的情况下得出的。

展望明年,希望新华文轩的新管理层,能在新的分红政策指引下,更加注重股东回报,积极探索公司的可持续发展道路。这不仅可能提升公司的市场估值,也将为公司带来更多的长期投资者。

风险提示:

1)政策已经公布施行,但企业能否落地实施还存在一定的风险。

2) 港股市场受外围波动影响较大,可能存在基本面走好但股价短期走低的状况。

3) 业务相关的政策变化,可能影响教材教辅的销量。

感谢球友@krpol 指出文章第一版的错误,这里已做更正。文件只限定了现金占总分红的比,并未限定股息支付率。