2020年底支架招采以来,此次的续标存在几个特点,主要是价格和量两方面,量的变化反映了一些深层次问题,续约已经无力挽回残局,在股言股,无非就是这个行业不好了,换个行业罢了,如果讨论的深一些,就不好说了。

第一,续标价格与上次中标价格最高价万瑞飞鸿的798元保持持平,另外附加50元的服务费,对于此前最低至469元的底价进行了纠偏,但是并未出现想象中的大幅加价的情况。对于此前的低价中标企业例如微创590-750、吉威医疗469等有边际改善的效果。

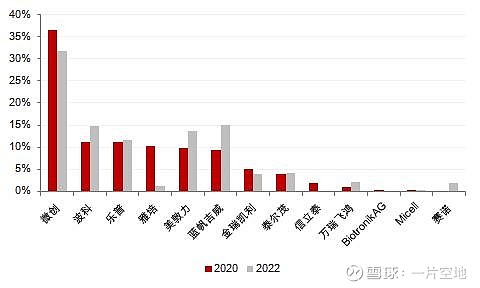

第二,在量上,总量若考虑初次报量的0.8系数,2年增加74%的量。

集采这两年呈现非常有趣的变化。抛开品种不谈,只谈公司的植入量变动,可以发现万瑞飞鸿实现了234%的增长(从初次报量的9774只增至本次40789只),吉威医疗也在高基数的背景下实现了121%的增长(从初次报量的100690只增至278198只),美敦力、波科也分别实现了93%、83%的增长,国产支架龙头微创、乐普2年实现21%、43%的增长,泰尔茂子公司易生科技也实现了43%的增长;有赢家就有输家,雅培2年时间植入量报量大幅缩水至20421只,降幅达到85%,基本可以认为Abbott这家国际老牌支架龙头开始放弃国内市场。

继续细致的看外资的小动作,可以发现,波科初次中标的2017***6661和2015***0608的两款支架,而两年内砍去了2017***6661的产品,专以2015款支架供应国内;美敦力同样中标了2016***0682款支架并报量了2017***6117款支架,2018***1753款支架,而本次报量不仅砍去2018款支架,更是将2017款大幅缩减至5426根,2020年2017款报量达到5万根;雅培则正式退出中国市场,仅以2016最老款产品供应国内,而这款产品早已被市场淘汰,2020年同期雅培作为市场最先进的支架制造厂商,共有6款支架供应国内,合计供应量达10万只,其中2016款仅有4623只。基本可以认为,集采固然节省了资金,但这背后的潜在逻辑是,钱比人命重要,国人已经无国际先进支架可用,一切止步2017年。

反观国内支架厂商,同样如此,微创大幅缩减新款支架用量,转而供应老款2016***2305支架,增幅高达66%,而新款2019***0304支架则2年内从3479只减少至719只。

此次国采,已经无力挽回残局,我只是在阐述事实。也促使我更思考医保局的集采,是否应当影响临床决策。