过去的2023年,可谓是保租房入市元年,大批量的租赁社区上市。截至目前,上海的保租房已经达到了26.7万套,到“十四五”期末,也就是2025年,上海预计供应40万套左右。

放眼全国层面,各地保租房以建成508万套,保租房供给数量是极其庞大的。

过往,大量保租房建造在租赁用地上;进入2024年,保租房KPI仍在,但是涉租用地供应量却持续走低。

这意味着什么?

01

涉租用地供给在减少?

我们这里说谈及的涉租用地主要分为两种,纯租赁用地和配建租赁住房用地。

关于纯租赁用地最早可追溯到2017年。

2017年,上海市政府在供地计划中单列“租赁住房”用地性质(R4),可建设项目类型有职工或学生居住的宿舍或单身公寓、人才公寓、公共租赁房、全持有的市场化租赁住房等,出让地价约为同期同片区住宅用地的20%左右,同时规定“自持70年”“只租不售”等。

2021年8月,全国首幅R4用地打造的张江纳仕国际社区开始运营,随后R4用地的租赁社区逐步入市。

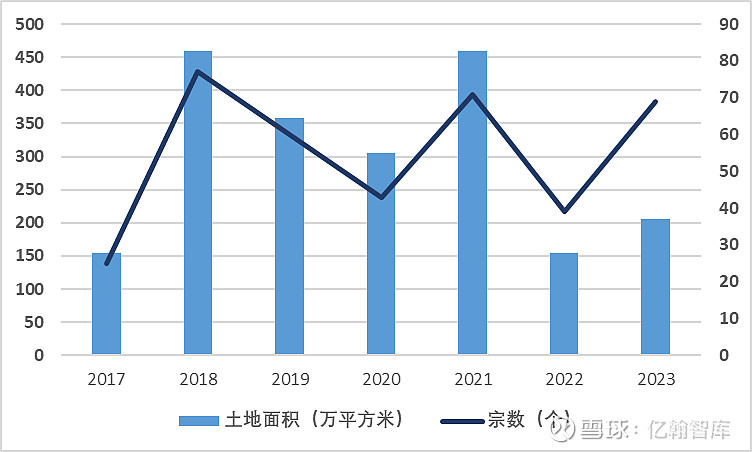

放眼全国,2017-2023年,纯租赁地块成交面积呈现正态分布的趋势。在保租房筹集的背景下,2021年土地成交面积高到474万方,而后两年土地面积减少,2023年纯租赁用地规划建筑面积为226.56万方,不及2021年的一半。

与此同时,配建租赁住房用地建筑面积也在降低。

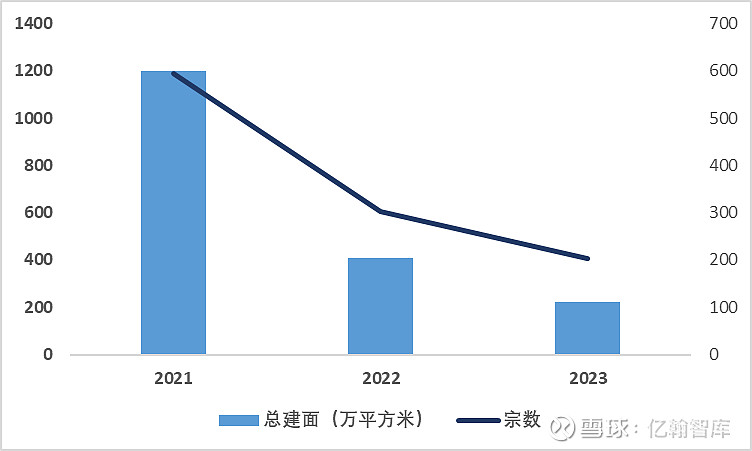

2021-2023年,22个重点城市涉租土地供给量持续降低。2023年22城供应涉租赁土地约186块,规划建筑面积约292万平方米,同比下降了37.2%,其中上海共计29幅拿地配建租赁住房,总计面积27.65万方。

随着集中供地制度的优化,部分城市采取了“集中挂票、分散出让“的模式,多数城市相继取消了自持或配建租赁住房地方,土拍“量缩价提”,土地供应呈现下降趋势,土地计划完成度低,涉租用地也随着减少。

02

涉租用地供给为何会放缓?

按理说既有保租房建设KPI,又有庞大的租赁需求,为何租赁用地不增多反降的趋势?

关于纯租赁用地的放缓。

从上海已入市的R4用地情况来看,R4用地分布主要针对性分布在产业园等租赁需求较为旺盛的地方,比如张江高科、漕河泾、康桥等区域。而经过2023年的租赁社区的入市高峰期,局部的租赁住房需求已出现了饱和。

那么在这种租赁住房局部饱和的情况下,如果新建租赁社区,那么就面临一个招租的问题,周边是否存在足够多的客源来支撑租赁社区长久经营?

面对这样的局部市场,多数租赁企业是不敢拿地的,他们无法保证项目的长期价值的实现和持续盈利。与此同时,很多存量资产有着不错的地理位置,且只需简单改造,在建造成本和招租方面,对于租赁企业而言,存量资产改造的压力无疑是小的。

因此,对于租赁企业而言,他们更加偏向区位不错的存量资产。换而言之,不是纯租赁用地减少了,而是周边存在充足客源的优质租赁用地是极少的。

关于配建租赁住房用地的放缓。

2021年,自然资源部“两集中”供地文件明确提出,重点城市在年度供地计划中要单列租赁住房用地,且占比一般不低于10%。届时,多地采取了商品住宅与租赁租房“打包”的方式,涉租用地大幅度增多。

而到2023年,房地产市场进入寒冬,房企拿地的积极性不高,整体土地市场较为萎靡。对于拿地企业来说,有配建和自持要求的地块拿地成本相对较高,拿地企业的积极性进一步减低。

为了激活市场动力,多数城市都相应地减少了对配建租赁住房用地的捆绑,减少房企拿地成本,增强房企的拿地意愿,从而导致配建租赁住房用地供给的减缓。

03

存量房改造已成主流趋势

涉租用地减少,那么保租房KPI又该如何完成?我想,市场已经给了我们答案——存量改造。

房地产市场从增量时代迈入存量时代,保租房也随之进入“存量市场”。进入存量时代,涉租用地减少,存量房改造成为主流趋势。

在房地产市场寒冬的行业大背景下,城市产业发展及规划变化,一些办公、商业楼出现了闲置,房地产库存出现了堆积,造成大量资源的浪费。

与此同时,区域内存在未被充分满足的租赁需求,如没有面积、价格、品质合适的独立一居室等等。由此,区域内存在资源的错配的问题。

将闲置的存量资产改造为保租房,不仅是对资产再次盘活,也是对国家所倡导的“盘活存量资产、多渠道增加供给保租房”的呼应。

自2016至今,中央出台多个关于存量房纲领性的文件。关于存量房的政策最早可以追溯到2016年的6月,国务院发文明确“允许将商业用房等按规定改建为租赁住房”。

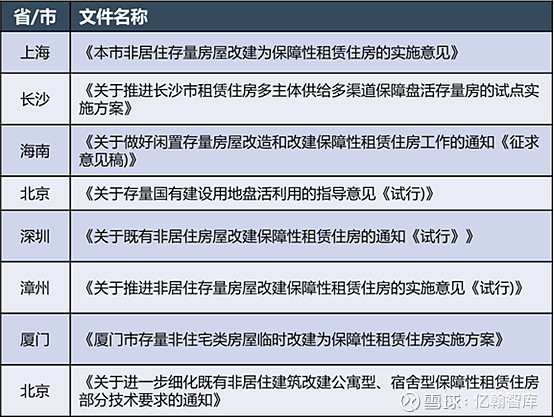

在中央政策的顶层设计下,多城市积极盘活存量资源,多渠道筹集保障性住房,发布众多地方指导政策,如2022年12月,深圳发文《关于既有非居住房屋改建保障性租赁住房的通知(试行)》明确居住存量房和非居存量房的范围;2023年上海发文《上海市发展公共租赁住房的实施意见》提及“改建闲置的非居住房屋”等。

时间线拉回到2024年,中国人民银行印发《关于开展租赁住房贷款支持计划试点有关事宜的通知》,设立“租赁住房贷款支持计划”,额度为1000亿元,向重庆、济南、郑州、长春、成都、福州、青岛、天津8个试点城市发放租赁住房购房贷款。

简单来说,用1000亿去支持企业或者事业单位回购市场上这些卖不出去的存量房,回购以后呢,用于保障性租赁住房。

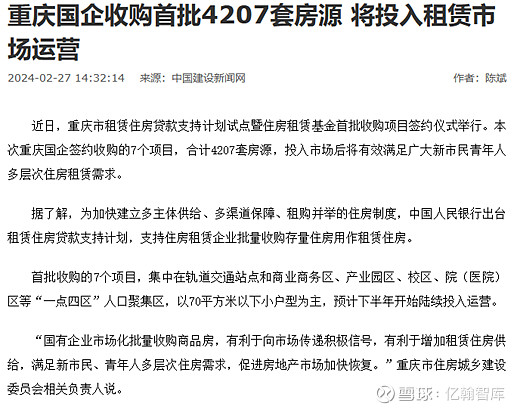

随后,重庆就开始了行动。2月21日,重庆市举行了租赁住房贷款支持计划试点暨住房租赁基金首批收购项目签约仪式。

这就是最直白的存量改造,将商品房的库存转变为保租房。这也不仅仅是个例,青岛、福州、上海等城市均开始行动,直接实现“去库存”和“建保租房”的一举两得。

随着各类“非改保”政策、存量改造政策的落地与完善,各类存量的、闲置的厂房、办公楼宇、闲置的商品房等等,都将是保租房房源供给的主要筹集来源。

保租房的建设已经悄悄进入了新阶段了!

04

写在最后

租赁用地的减少和保租房KPI目标依旧的“矛盾”设置下,我们反而能看出政府层面及保租房建设者参与企业对保租房建设的足够重视,大家并没有为了完成保租房KPI而完成KPI,而是切实考虑:在某处打造一个保租房,是否真的能够实现住房保障,是否真正的实现职住平衡?

在存量改造的浪潮下,越来越多的闲置资源被改造为保租房,助力实现“民有所居”。从资产角度,减少了资源错配的问题,提高了资产的使用效率,让资产“活”了起来;从社会意义角度,这是为城市新青年打造了一个“家”,让在外拼搏的打工人们也有属于自己的一盏灯。

从提出保障性住房到如今已经过去了17年了,在这17年间,一个又一个的文件发布,一个又一个落地保租房的项目,构成了如今庞大的保租房的网络。

“租售并举”从来不是说说而已。