※全文约5900字,阅读全文大约需要12分钟

地产行业转型期间,房企ROE水平下降是必然的,我们借助E50房企的数据来对房地产行业的价值创造能力进行初步分析,通过对ROE指标的解剖,对房企后续该如何提升收益率提出相应的建议,我们认为总体而言2021年行业调控最为严格,伴随着后续行业环境的逐渐宽松,ROE有望得到一定程度的回升,具体可以从降低期间费用、稳固投资收益及提高周转效率三方面入手。

2021年行业调控贯穿始终

E5045家房企ROE

骤降5.2个百分点

房地产行业的调控贯穿始终,房企盈利能力在2021年遭到严重打击,先是项目限价导致17、18年所拿的高成本项目难以卖出预期价位,再是地产调控趋严引发连锁反应间接导致地产行业信用下降,即使降价促销也难保证项目的成功去化,最后原材料上升进一步压缩了房地产行业的利润空间,因此房企整体ROE水平受创严重。

截至5月,E50房企中45家房企已发布经审核业绩,我们便以这45家房企作为样本,观察其ROE情况。数据上来看45家房企平均ROE为8.1%,对比2020年平均13.3%的ROE水平,骤降5.2个百分点。从各梯队分布来看,45家房企中ROE高于15%的仅有4家,占比9%,占比较2020年大幅下降33个百分点;ROE位于10%-15%区间的有15家,占比33%,较2020年上升9个百分点;ROE位于5%-10%区间的有16家,占比36%,较2020年上升7个百分点;ROE在0%-5%区间的有7家,占比15%,较2020年上升10个百分点;ROE小于0%的有3家,占比7%,较2020年上升7个百分点。

我们仔细观察E50房企中ROE变化相对稳定(降幅小于3%)的企业,从企业类型来看,除了中国金茂、绿城中国、华润置地、龙湖集团、招商蛇口等这类规模房企,还有类似力高集团、美的置业、金融街等这类“小而美”型房企。我们认为规模型房企的ROE更为稳定毋庸置疑,行业动荡下规模房企拥有更加广泛的品牌认可度,加上优质房企拥有更加严格的内控制度,使得企业在面对政策变化以及黑天鹅事件时有十分充足的空间应对,从而保证稳定的ROE水平。

而“小而美”型房企凸显出来依靠的是企业优秀的负债结构以及深耕实力,这类企业在行业发展早期不显山不露水,但十分稳健,拥有较为丰富的资金储备,因此在行业调整期还能保证企业的正常运营以及持续投资,不过这类企业由于规模较小,也没有国央企背书,融资方面处于弱势,或面临融资成本高的问题,如力高集团2021年融资成本高达9.7%,远高于行业平均水平,规模较小的房企资金成本高不是一天两天的问题,当下央行亦支持民营企业获取正常融资,希望后续出台相应的优惠政策,减轻企业的债务利息压力。

从影响因素来看,ROE变化较为稳定的企业有一个共性是净利润率下降幅度较小,平均净利润率下降幅度仅1.9%,远低于45家房企平均降幅4.5%。总体来看2021年ROE降幅较大,主要是由于行业净利润率下行导致,展望未来,随着房企高成本项目结转殆尽,以及房企更加重视精细化管理,行业净利润率水平及ROE水平或将随之回升。

控利润、降杠杆

ROE提升空间受限

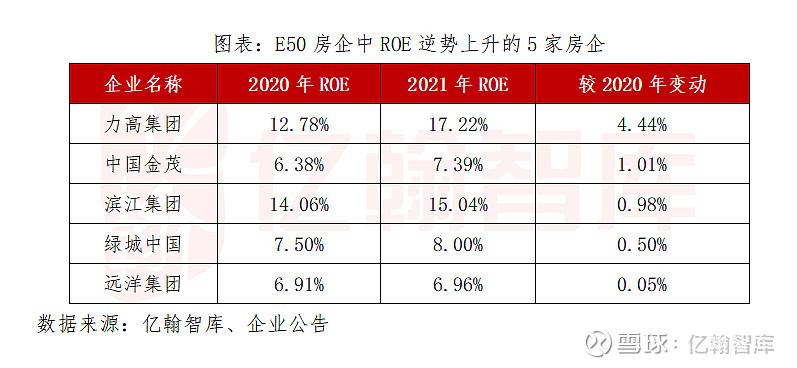

在众多房企ROE下降的背景中,有5家房企逆势实现了ROE的上升,为力高集团、中国金茂、滨江集团、绿城中国及远洋集团,其中力高集团ROE上升幅度最高,从2020年的12.78%上升至2021年的17.22%,增幅为4.44个百分点,我们仔细分析力高集团2021年的运营情况,可以看到企业的结算规模以及结算单价快速上升,全年交付面积同比大幅上升45.6%至243.4万平米,交付项目的平均售价也呈稳步上升状态,同比上升4.4%至8221元/平米,带动了净利润同比增长74.3%至25.2亿元,同时资产规模保持稳定,因此ROE得到快速提升;中国金茂ROE逆势提升的原因类似,结转规模及售价的上升带动了企业ROE的提升。不过需要注意的是,鉴于ROE的计算指标与结算利润有较大关联,房企的销售与结算有两三年的滞后期,因此ROE也具有一定滞后性。

但结算规模并不是影响ROE的唯一因素。我们按照杜邦分析法将ROE拆开,可以得到ROE=(净利润/营业收入)*(营业收入/平均总资产)*(平均总资产/平均净资产),其中(净利润/营业收入)为净利润率,(营业收入/平均总资产)为总资产周转率,(平均总资产/平均净资产)为权益乘数(即杠杆倍数),也就是说企业盈利能力、周转能力以及杠杆倍数的提升都可以带动ROE的上升。

1、房企生存环境逐步宽松,利润率触底待回升

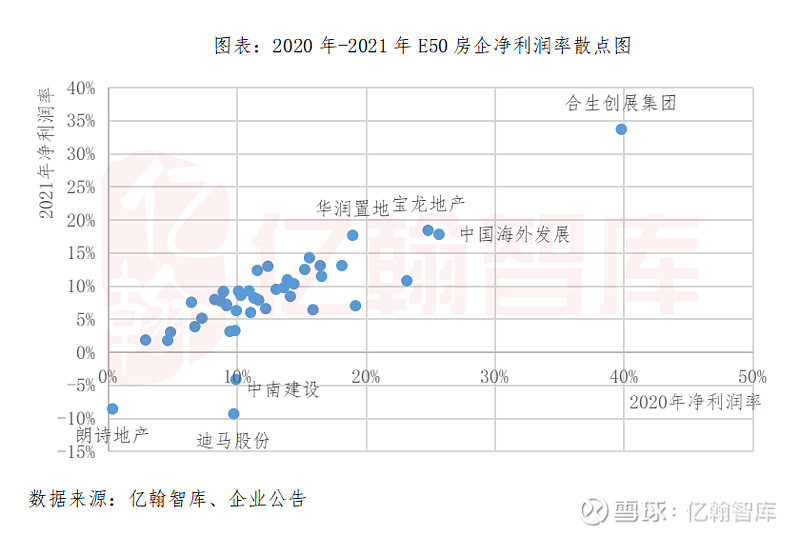

盈利能力方面,2021年房地产行业净利润率普降,E50房企中45家房企平均净利润率为8.3%,较2020年下降4.3个百分点。从E50房企绘制的散点图中可以看出,2021年净利润率(即纵坐标值)普遍集中于5%-10%中,相比较2020年净利润率(即横坐标值)集中于10%-15%下降了一个等级。事实上这45家房企中,仅有5家企业实现了净利润率的微涨,分别是建发国际集团较2020年上升1.0个百分点至7.5%;力高集团较2020年上升0.7个百分点至12.3%;滨江集团较2020年上升0.6个百分点至13.0%;华发股份较2020年上升了0.2个百分点至9.1%;大唐集团控股较2020年上升0.1个百分点至9.1%。

我们认为,行业净利润率下行已经成为共识,主要有三个原因:

第一,毛利润率下降,由于房企经营周期的特殊性,2020年、2021年结算的项目多是2017年、2018年获得的高成本项目,这些项目入市后或受限价影响、或受市场预期不足影响,售价不能达到预期,因此项目毛利润下降;

第二,计提的资产及存货减值损失上升,受到市场预期不足的影响,多数企业对旗下项目存货进行了减值,对企业的净利润有一定程度的侵蚀;

第三,投资收益大幅下降,企业的投资收益通常由长期股权投资收益以及合联营公司的收益组成,但这两项收益也取决于投资对象及合联营公司的结算收益,2021年多数房企的投资收益出现下降,对企业的净利润造成一定影响,典型的反例有金地集团,其毛利润率较2020年大幅下降11.5个百分点,但由于企业投资收益大幅上升87.8%至71.8亿元,因此净利润率仅较2020年下降5.1个百分点至13.1%,净利润率水平依旧保持行业高位。

每个行业都有生命周期,地产行业在经历高速扩张的成长期后,其盈利空间、成长空间势必会有所减弱,但地产行业的国民经济属性,也意味着行业规模仍然存在,房企可以在更加精细、更加合理的范围内获得收益。整体来看,2021年由于以上三个原因,行业净利润率触底,不过从2021年的第二批集中供地起,土地出让规则逐步完善,企业所拿地块的利润空间相较首批集中供地较大,加之2022年起房企生存环境逐步宽松,企业拿地力度有望缓慢回暖,后续行业净利润率水平有望回升至10%左右。

2、缩表背景下周转率有望持续提升

存货周转率方面,2021年E50房企中45家房企平均存货周转率为0.3552次,而据统计2017年至2020年E50房企平均存货周转率均在0.3250次左右,2021年周转率较往年有较大提升。我们认为存货周转率的提升主要是由于高成本项目的大规模结转以及存货下降导致,2021年这45家房企营业成本同比上升26.2%至36598.0亿元,而存货规模仅同比上升7.3%至101412.4亿元,增速较前值17.5%大幅降低。

分梯次来看存货大于10000亿元的有碧桂园及万科地产两家房企,平均存货周转率为0.3696次,较2020年提升了0.0291次;

存货在2000亿元至10000亿元区间的房企有12家,平均存货周转率为0.3684次,较2020年提升了0.0482次,是各梯队中提升幅度最高的;

存货在1000亿元至2000亿元区间的有16家房企,平均存货周转率为0.3421次,较2020年提升0.0349次;

存货低于1000亿元的房企有15家,平均存货周转率为0.3566次,较2020年下降0.0137次,这里主要是由于朗诗地产拉高了该梯队的周转率水平,2021年朗诗地产存货周转率高达0.6998次,位列行业第一水平,主要是由于朗诗地产坚持“资产轻型化”战略,新增货值中代建服务项目占比达35.7%,存货仅119.1亿元,因此周转率偏高,剔除朗诗地产后存货低于1000亿元的房企平均存货周转率为0.3321次,较2020年提升0.086次。

整体来看可以得出两点:第一,随着存货规模的上升,房企存货周转率越高,这主要是由于规模越大,房企的项目开发愈加统一化、规范化、标准化,开发效率更高,因此存货周转率水平越高;

第二,存货规模位于1000亿元至10000亿元区间的房企周转率提升较快,其中2000亿元至10000亿元区间的房企周转率提升最快,该区间内12家房企中8家为国央企,而2021年由于多数民营企业的信用出现下降,购买者倾向选择国央企的产品,因此去化速度保持相对稳定;其次是1000亿元至2000亿元存货规模的房企,与上一梯队不同,该梯队周转率快主要是因为规模居中的企业降杠杆压力较大,并且在政府的严格监管下,企业多加快已售项目的建设及交付结转,希望释放出监管资金以缓解债务压力。

我们认为,从2022年以来的土地市场情况来看,住宅市场情绪不高叠加债务压力仍存,房企只能加快存货去化以提高自有资金的规模,多数民营房企投资力度呈断崖式下降,预计2022年存货规模还有进一步下降的空间。

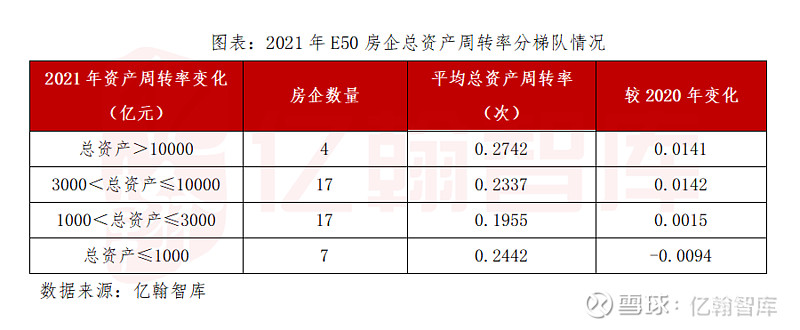

总资产周转率方面,2021年E50房企中45家房企平均总资产周转率为0.2245次,较2020年提升0.0057次。与存货周转率不同的是,总资产周转率与总资产规模不成正比,总资产规模在1000亿元至3000亿元区间的17家房企平均总资产周转率仅0.1955次,为四个梯队中最低,其中合生创展集团总资产周转率仅0.0950,较2020年下降0.0411次,主要是由于集团2021年总资产同比上升11.8%至2830.8亿元,加之投资板块大幅亏损,致使营业收入同比下降13.1%,因此集团总资产周转率下降较快,不过与其他专注于地产的房企不同,合生创展集团本身有较多的商业物业,因此总资产周转率低于行业平均水平也是可以理解的。

除此之外,合景泰富集团由于结转收入规模大幅下降19.8%至238.4亿元,总资产周转率较2020年下降了0.0305次至0.1027次,中交地产2021年持续扩张,总资产规模大幅上升42.8%至1419.6亿元,总资产周转率较2020年下降0.0469次至0.1205次。

总体而言,当前周转率上升除了加快交付结转速度外,还有缩减投资力度的影响,举债囤地模式难以为继,为了降杠杆,房企将加快缩表的进程,存货及资产规模增长幅度放缓。不过在利润空间被锁定的将来,房企将更加重视周转率情况,运营模式或由以重资产模式为主转向轻重资产并举的模式,周转率也将随之提高。

3、资产瘦身,杠杆倍数持续降低

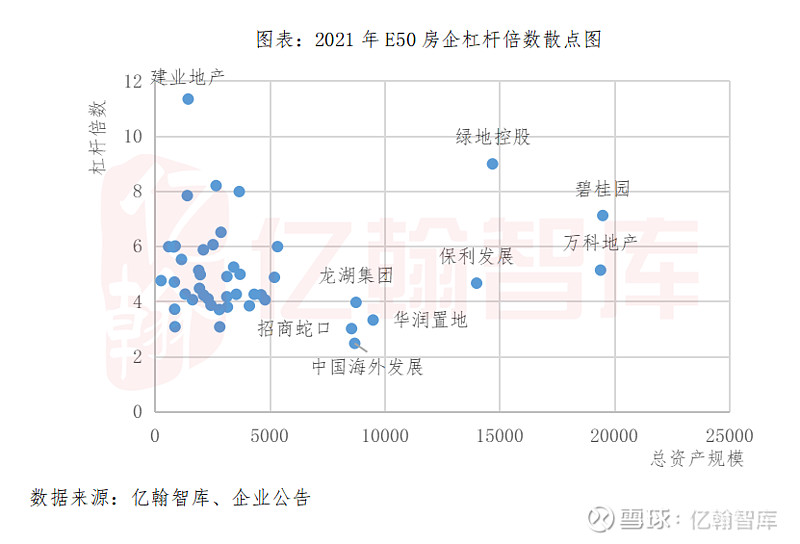

杠杆倍数方面,2021年E50 45家房企平均杠杆倍数为5.08倍,较2020年的5.36倍下降了0.28倍,随着行业的持续调控,房企多处于降杠杆进程,杠杆倍数也随之下降。

从E50杠杆倍数分梯队的情况来看,各梯队房企的杠杆倍数均实现了下降,其中总资产大于10000亿元的平均杠杆倍数最高,为6.47倍,较2020年下降幅度也最高,为0.41倍;总资产规模位于3000亿元至10000亿元区间的房企平均杠杆倍数为4.43倍,较2020年下降0.23倍;总资产规模位于1000亿元至3000亿元区间的房企平均杠杆倍数为5.48倍,较2020年下降0.28倍;总资产规模低于1000亿元的房企平均杠杆倍数为4.91倍,较2020年下降0.35倍。

我们认为,房企杠杆倍数下降主要有四种原因:第一,降杠杆要求下企业加速偿还债务,为控制房地产行业的债务风险,政府出台三道红线控制房企的杠杆,因此房企加速债务偿还速度,有效压降了行业有息负债规模,带动杠杆倍数的下降。

第二,促回款快交付,2021年房企信用缺失,但部分优质房企销售及结转速度都相对保持,存货得以变现转化为利润计入所有者权益,从而实现瘦身,典型如碧桂园总资产规模同比下降3.3%至19483.6亿元,但净资产同比上升17.0%至3006.3亿元,杠杆倍数随之大幅下降了1.04倍至7.11倍;

第三,IPO或推动旗下成熟业务上市,IPO后可以增加企业权益资本,净资产规模快速提升,典型如大唐集团控股于2021年内上市,其非控股权益同比上升51.6%至45.8亿元,净资产规模同比上升28.8%至102.1亿元,带动杠杆倍数大幅下降1.68倍至5.98倍;

第四,出售资产快速回笼资金,三道红线调控政策控制房企有息债务增长,融资受限,加上2021年下半年住宅市场不景气,因此多数房企需要出售资产以求快速回笼现金降低偿债压力。

从以上对ROE的三个影响因素的分析中可以得出,杠杆倍数是政府严格控制的指标,国家对房地产行业去金融化的态度坚定,因此这项指标未来还有进一步下降的空间,杠杆红利不再对ROE有助力,要提升ROE具体可以通过以下三大措施入手:

第一,降低期间费用,尽管集中供地后项目的毛利润空间较为固定,但我们可以通过减少期间费用的支出来避免对净利润的侵蚀,简化组织架构,避免不必要的管理费用支出,优化佣金制度,减少销售费用,稳健经营积累信用,降低融资成本进而降低财务费用;

第二,稳固投资收益,投资收益通常指长期股权收益及合联营公司的收益,因此需要在投资或合作前做好尽调,尽量降低项目合作风险,保证自身收益;

第三,提高周转效率,主要包括两方面,一是项目的效率,如通过智能化手段将大量重复性工作更高效、更高质量地完成,进而加快项目进度;二是战略的效率,在行业转型期间,越来越多的房企关注轻资产战略,如代建业务等,不仅可以推广品牌、增厚利润,还不需要自己承担风险。

★

活

动

预

告

声明:本文观点仅代表作者观点

版权归亿翰智库所有

未经授权请勿随意转载

如需转载请联系后台或在此文后留言

转载时请注明出处:

亿翰智库(ehresearch)

感谢配合!