※全文约1600字,阅读全文大约需要5分钟

核心观点

2021年路劲集团一方面持续深耕布局城市,另一方面对多元化业务进行调整重组,战略重心重回地产开发主业。在行业下行周期中,集团及时聚焦主业,可以将有限的资金投入回报确定性更高的业务,稳固企业的核心竞争力。

一、销售金额突破五百亿,同比上升20.7%

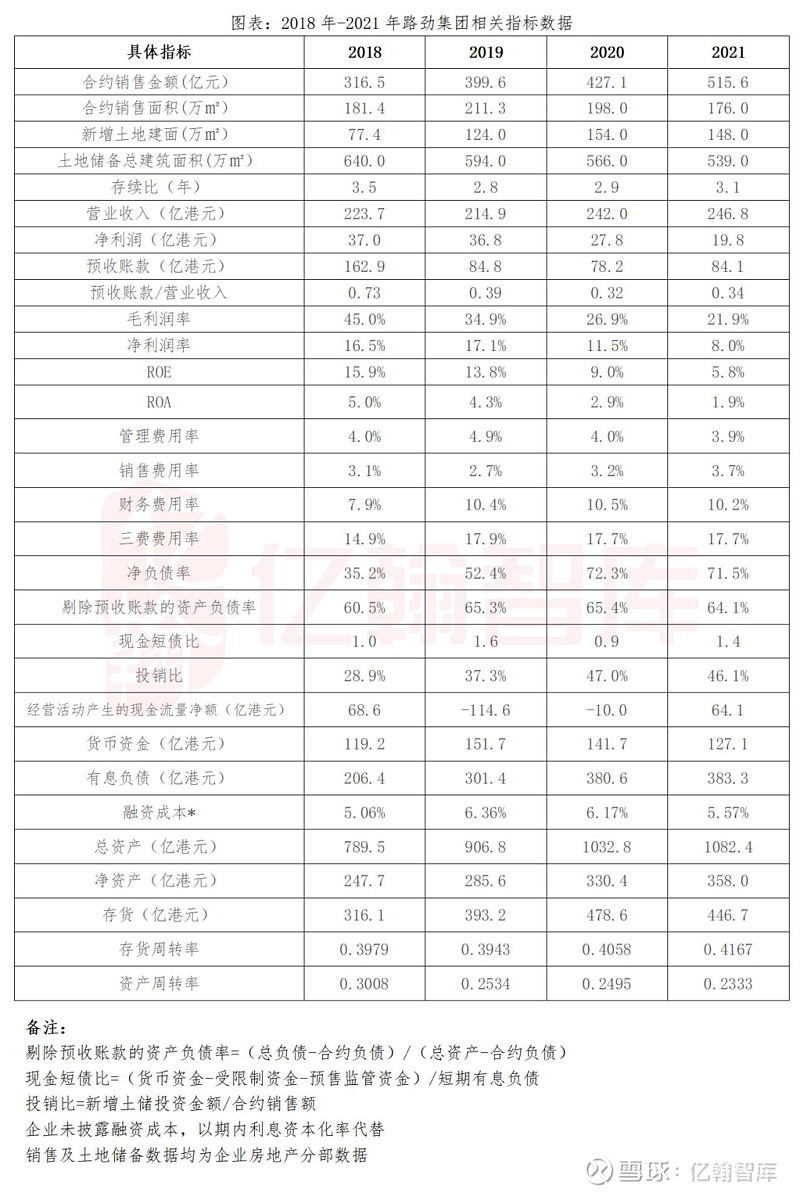

2021年,路劲集团房地产分部实现总销售额共计515.6亿元,同比上升20.7%,销售规模的快速上升主要得益于高端项目开盘热销的带动,期内路劲房地产分布销售单价由2020年的21572元/平米大幅上升35.8%至29294元/平米。

分区域来看,长三角区域及粤港澳区域是企业销售金额贡献最大的两个区域,其中长三角区域实现销售金额282.77亿元,同比下降13.7%;粤港澳区域实现销售金额145.83亿元,同比大幅上升255.9%,2021年5月1日路劲集团推出香港仔黄竹坑站上盖项目“晋环”开售,带动企业香港地区销售规模的快速上升;此外环渤海地区实现销售金额83.65亿元,同比上升49.5%。总体而言,中小型企业销售情况易受项目推盘节奏的影响,如路劲2021年重点推出香港的晋环项目,也因此各区域的销售规模波动较大是正常的。

能在行业周期动荡中保持自身的销售定力,路劲集团依靠的是企业投资布局的深耕。截至2021年底,企业房地产分部拥有土地储备539万平米,其中长三角地区占总土地储备比例超50%,核心城市的储备是抵抗市场风险的基础,加之企业的投资战略更倾向于深耕、精耕,如常州、上海、苏州、无锡等均连续五年以上持续拿地,既可以减少试错成本,亦有助于提升区域影响力。2021年路劲房地产分部于常州、上海、苏州、无锡、南京、广州、廊坊等城市新增12宗住宅用地,总建筑面积148万平米。

二、及时优化整合多元化业务,重新聚焦主业

2021年,路劲集团实现总营业收入246.8亿港元,同比上升2.0%,受行业利润率下行的影响,路劲的利润率也呈下降趋势,期内毛利润54.0亿港元,同比下降17.0%,净利润19.8亿港元,同比下降28.%,毛利润率及净利润率分别为21.9%及8.0%,较2020年分别下降了5.0个百分点及3.5个百分点。

从各分部来看,房地产业务分部实现营业收入245.69亿港元,同比上升2.3%,其中长三角地区项目的物业交付占分部收入76%,不过交付毛利率由2020年的27%下降至22%,也因此导致2021年房地产分部毛利润同比下降17.1%至53.79亿港元,净利润率同比下降37.7%至22.79亿港元;

收费公路分部全年路费收入达人民币37.79亿元,同比上升36.2%,主要是由于疫情的好转,各地收费公路实现正常运转,2020年疫情防控期间所有收费公路免收通行费,导致2020年收入基数较低,该分部实现净利润5.79亿港元,较2020年的1.70亿港元大幅上升240.7%;

产业投资及资产管理分部于2021年进行了重组及整顿,其中原产业分部中的文旅商业务及房地产开发业务均并入房地产分部,因此产业分部规模大幅缩减,2021年实现1.09亿港元营业收入,同比下降42.7%,净利润亏损8.06亿港元。

路劲集团的产业业务已经发展了三年,但一方面由于占用了大量资金,间接影响了房地产业务销售规模的发展,另一方面由于新冠疫情的爆发对产业业务造成了重大打击,基于此路劲集团及时对战略进行调整,将产业投资及资产管理分部进行优化整合。我们认为在行业快速发展时有试错的资本,企业可以开发新业务以便寻找第二增长曲线,但在行业下行期,新业务没有处理得当就容易拖累集团主体,路劲此举及时止损,有助于企业聚焦主业、提高自身的盈利稳定性、稳固核心竞争力,是更为稳妥的选择。

三、三道红线重回绿档,融资能力持续提升

路劲集团一直以来均保持着较为稳健的经营战略,仅2020年为黄档,2021年重回绿档,各项负债指标均有优化,其中净负债率为71.5%,较2020年底下降0.7个百分点,剔除预收款的资产负债率为64.1%,较2020年底下降1.2个百分点,扣除受限资金及预售监管资金的现金短债比为1.4倍,较2020年的0.9倍有明显提升,企业的长短期债务压力均较小。

长期来看,“房住不炒”不会放开,房地产长效机制不会改变,政策督促地产行业降杠杆不会改变,也因此这些原本就低杠杆的稳健经营房企将走的更加轻松,在2022年内,路劲的优势还将持续扩大。

声明:本文观点仅代表作者观点

版权归亿翰智库所有

未经授权请勿随意转载

如需转载请联系后台或在此文后留言

转载时请注明出处:

亿翰智库(ehresearch)

感谢配合!