※全文约1500字,阅读全文大约需要5分钟

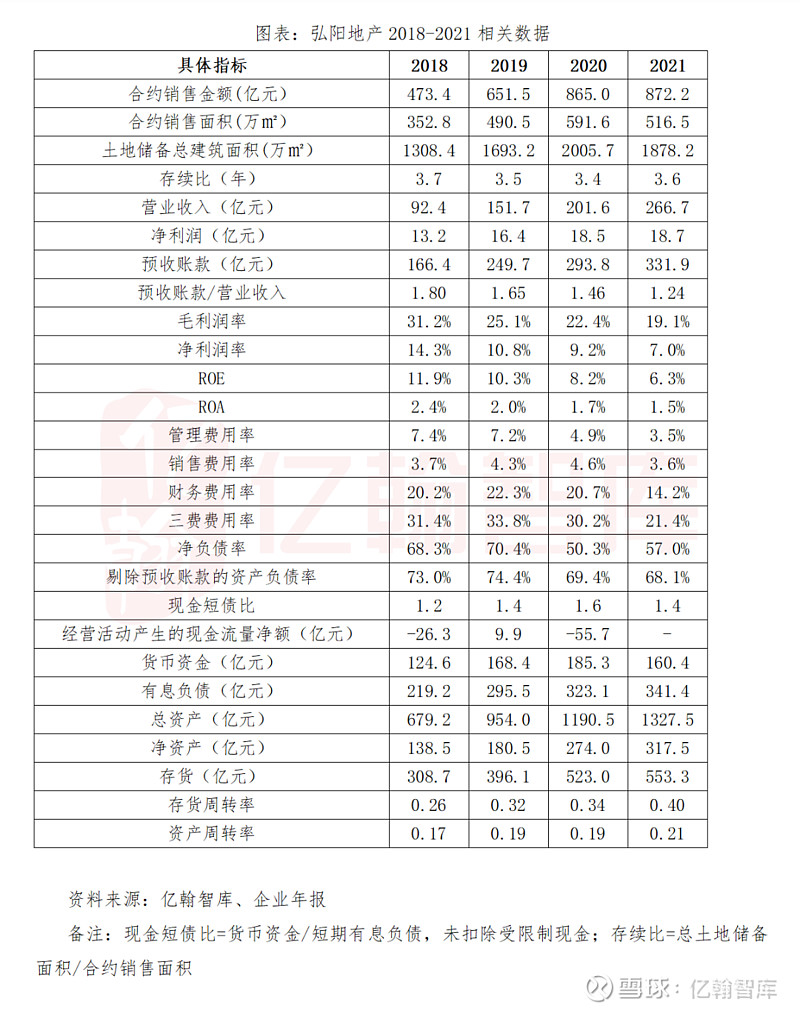

2021年弘阳地产践行“做透大江苏、深耕都市圈、做强中心城”的投资战略,实现合约销售金额872.2亿元,其中核心城市的业绩贡献度提升,营业收入同比增长32.2%,但盈利能力承压。财务上,弘阳地产三道红线指标维持绿档,现金对短期债务的覆盖倍数大于1倍,但海外融资环境的恶化也给企业海外债的偿还造成了一定的压力。

合约销售平稳实现

核心城市贡献度提升

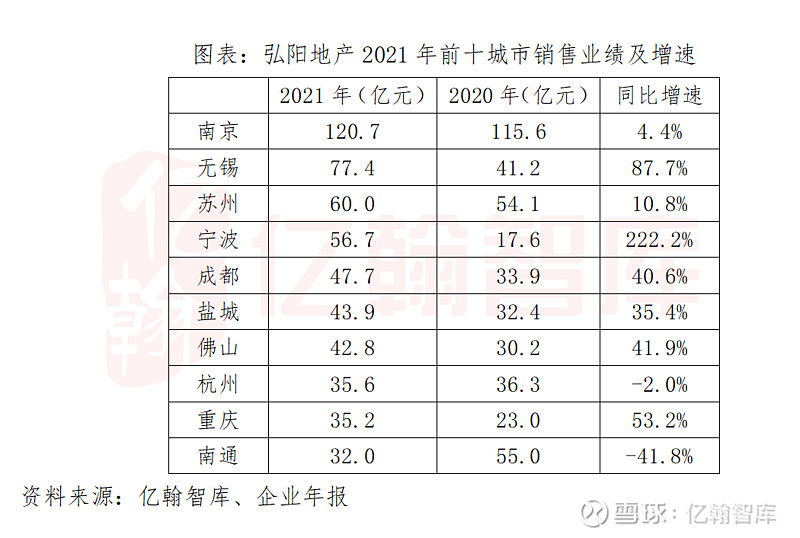

2021年弘阳坚持“做透大江苏、深耕都市圈、做强中心城”的投资战略,实现合约销售金额872.2亿元,同比微增0.8%。从区域来看,弘阳销售排名前十的城市销售额557.7亿元,占总销售额的63.9%,同比上升5.5个百分点,核心城市的销售贡献度进一步提升。具体来看,弘阳在无锡、宁波、成都等二线城市销售额有一定的增长,但在南通、常州等三四线城市的销售额普遍有所下降。从销售均价来看,2021年弘阳平均合约销售单价16887元/㎡,同比增长15.5%,其中大湾区、成渝都市圈均价增幅明显,但在部分三四线城市如温州、湖州,销售单价则出现了一定程度的下降。

我们认为,随着房地产行业销售规模逐渐见顶,三四线城市需求渐趋疲软,而一二线核心城市仍有较充足的市场空间,收缩三四线的布局,回归核心城市成为主流。从弘阳的土地储备来看,企业坚持“做透大江苏、深耕都市圈、做强中心城”的投资战略,截至2021年底,公司总土地储备为1878万㎡,较2020年末略下降6.4%,主要布局长三角区域和全国重点一二线城市,连续三年江苏土地储备维持在50%以上,长三角土地储备维持在67%以上,相对优质的土储有助于企业销售业绩的平稳实现。

★

营业收入同比增长32.3%

盈利能力承压

2021年弘阳地产营业收入266.7亿元,同比增长32.3%,增速较2020年基本持平。在盈利能力上,2021年毛利润同比增长12.7%,净利润同比增长0.6%,但利润的增速低于营业收入的增速,毛利润率和净利润率分别下降至19.1%和7.0%。

在营业收入结转和盈利能力方面,我们认为有三点值得关注。一是随着企业销售增速放缓,营业收入的增长也有所放慢,但2021年末企业预收账款为331.9亿元,较2020年末增加12.9%,业绩保障倍数为1.2倍,未来营业收入平稳实现仍具有保障。二是行业受地价和限价双重因素制约,叠加疫情和流动性紧张带来的项目降价,行业整体利润水平持续探底。弘阳在盈利上同样承压,2021年因为结转了更多毛利润率较低的项目导致毛利润率下降3.3个百分点,净利润率也下降2.2个百分点。而盈利承压下,企业在成本管控上有一定的提升,2021年管理费用同比下降4.7%。三是弘阳在商业运营具有一定的经验,2021年商地联动山东潍坊项目成功落地,通过地产商业协同发展多元拓储,对未来利润率的改善具有一定的作用。

★

现金短债比大于1倍

三道红线维持绿档

截至2021年末,弘阳地产三道红线仍保持绿档水平,其净负债率、剔除预收账款的资产负债率和现金短债比分别是57.3%、68.1%和1.2倍。但值得注意的是,从短期来看,尽管企业现金对短期债务的覆盖倍数高于1倍,但由于海外债在其债务结构中占比较高,且1年内到期有一定规模,而海外市场再融资的困难使得企业需以自有资金偿还,因此企业在海外债偿还上也面临一定的压力。

截至2021年末,企业有息负债341.4亿元,较2020年末略增5.7%,短期有息负债113.8亿元,较2020年末基本持平,而企业在手的非受限资金138.9亿元,现金对短期债务的覆盖倍数1.2倍,但从结构看,海外债在有息负债总额和短期负债中的占比分别达36.3%和39.7%,2022年弘阳到期海外债换算后合计人民币45.2亿元,2021年前三季度,弘阳的海外融资通道仍较为畅通,境外债券融资7.6亿美元,但四季度后,随着房企境外融资环境的恶化,企业再融资难度加大,只能以自有资金偿还到期债券,企业在债务偿还上也面临着一定的压力。截至2022年4月10日,弘阳4月到期的美元债已如期偿付,企业短期债务有所减小,仅余2022年10月一笔2.5亿美元的公开市场债务有待偿还。

声明:本文观点仅代表作者观点

版权归亿翰智库所有

未经授权请勿随意转载

如需转载请联系后台或在此文后留言

转载时请注明出处:

亿翰智库(ehresearch)

感谢配合!