※全文约1700字,阅读全文大约需要5分钟

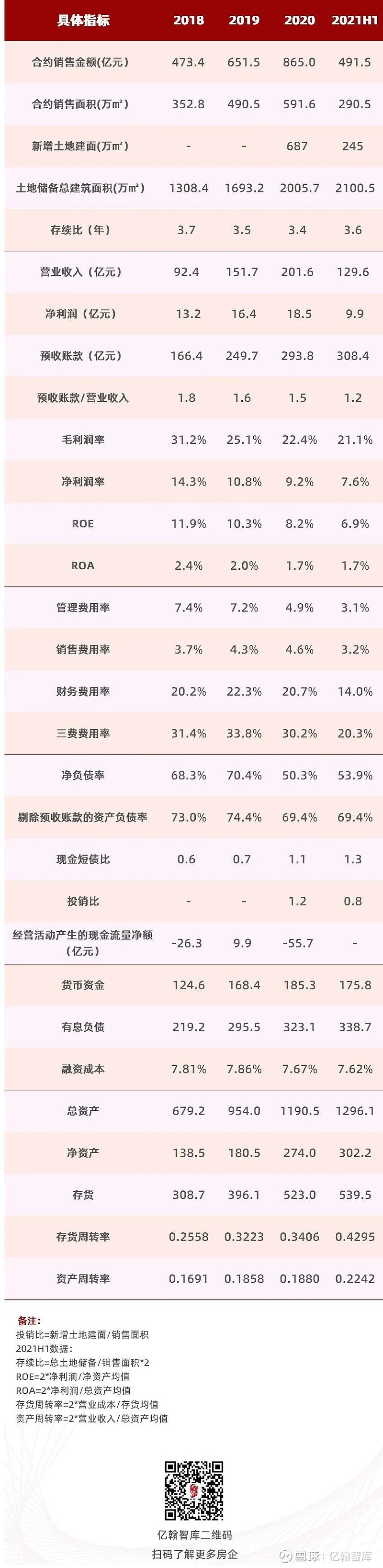

在“做透大江苏、深耕都市圈、做强中心城”的投资战略下,2021年上半年弘阳地产销售业绩兑现,合约销售金额合计达到491.5%,同比增速为55.7%。在债务方面,弘阳地产上半年主要有以下动作来保持财务健康。一是采用长债置换短债,优化债务的期限结构。二是有息负债总量温和增长。截至报告期末,弘阳地产三道红线继续保持绿档水平。

01

销售金额同比增长55.7%

前瞻性土储布局有助于业绩持续提升

在“做透大江苏、深耕都市圈、做强中心城”的投资战略下,2021年上半年弘阳地产销售业绩兑现,合约销售金额合计达到491.5亿元,同比增速为55.7%。

从区域来看,江苏合约销售金额占比达到50.7%,长三角地区(不含江苏)占比21.0%,大湾区和成渝合约销售金额占比达到16.6%,其销售业绩分布与投资战略大体一致。

从量价关系来看,上半年销售面积与销售均价均上升,其中,销售面积同比增长34.7%,销售均价同比上升15.6%。在业绩会中,企业披露,上半年有86个项目均价上升,并且有48个项目均价增长超过5%。

我们认为,企业在“做透大江苏、深耕都市圈、做强中心城”的投资战略下,项目多分布于长三角以及其他大型都市圈,比如大湾区和成渝。而近半年来,这几大区域住宅市场相对较热,成交量价都有一定的提升。受益于其前瞻性布局,业绩高效释放,进入收成期。

从2021年上半年企业的投资动作来看,企业的重心仍在江苏。上半年新增货值中江苏占比为57%。此外,如果按照能级城市来看,新增项目有78%位于一二线城市,22%位于强三线城市,这与深耕都市圈一脉相承。从第七次全国普查的数据结果来看,高能级城市和经济发展水平更高的区域不仅人口多,而且人口呈增长趋势,另外再结合这类区域经济发展水平更高的特征,这类城市/区域已成为房企争相布局或深耕的首选地。作为先行者,弘阳在长三角地区尤其是大本营江苏拥有更强的竞争优势,布局城市良好的基本面有助于支撑企业业绩持续增长。

02

营业收入高速增长

盈利能力提升空间大

2021年上半年弘阳地产营业收入同比增长34.7%,毛利润同比增长12.2%,净利润同比增长10.6%。但是2020H1、2020和2021H1毛利润率和净利润率均呈下降趋势。比如毛利润率由25.3%降至22.4%,后又降至21.1%;净利润率由9.3%降至9.2%以及2021年中期的7.6%。

在盈利能力方面,我们认为有三点值得关注。

企业过去销售业绩增速较高,这为企业收入结转增长提供了支撑,比如截至2021年中期,预收账款合计308.4亿元,业绩保障倍数为1.2倍,这对营业收入结转提供了基本保障。

当前调控政策多维度收紧,同行房企盈利能力下行,在行业利润空间压缩的大环境下,企业的盈利能力可能也会受到影响,比如当前企业深耕的长三角,部分城市土拍市场依然较热,溢价率也相对较高,而调控政策又较为严格,这对于企业投资拓展能力要求更高,而一着不慎,则有可能会减弱企业的盈利能力。

商业与地产协同发展,这是企业差异化的竞争力之一。企业在购物中心打造方面具有一定的经验,并且2021年上半年,商业经营收入高速增长,达到了2.9亿元。如果企业能有效结合地产开发与商业运营,那么一方面会增强企业的拿地优势,另一方面商住结合在拿地方面议价能力可能更强,有助于提升盈利空间。

03

优化债务结构,维持绿档水平

截至报告期末,弘阳地产三道红线继续保持绿档水平,其净负债率、剔除预收账款的资产负债率和现金短债比分别是53.9%、69.4%和1.3倍。

在债务方面,弘阳地产上半年主要有以下动作来保持财务健康。一是采用长债置换短债,优化债务的期限结构。截至报告期末,企业短期有息负债占比已降至30.8%。二是有息负债总量温和增长,2021年6月30日,企业有息负债同比增长5.4%,与自身所处的档位允许的增速相匹配。

我们认为,当前的政策导向是房地产去金融化,房企降杠杆,提升经营质量也是大势所趋。在三道红线政策下,财务质量更好的房企融资增速上限更高。此外,部分城市在土拍环节禁止不满足三道红线的房企参拍。由此可见,拥有优质财务质量的企业将更受青睐。弘阳地产2021年上半年融资成本下降至7.62%或许也与企业不断优化的财务质量有关。

声明:本文根据年报数据整理提炼

版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

/

插图除数据图外均来源于公司官网及网络,

版权归原作者所有,特此声明!