※全文约2000字,阅读全文大约需要5分钟

随着行业调控的逐渐深化,中小房企的生存空间愈发缩小,在我们看来,调控进行到2021年,已经没有放松的可能,中小房企应首先保证资金充裕,坚守好自己布局的城市,将企业深耕优势扩大,再从深耕城市对外布局,或能谋得更好发展。2021年上半年,大发地产坚持“1+1+X”战略布局,深耕布局长三角及成渝城市群的红利开始释放,优质布局反哺销售业绩,使得公司业绩迎来大幅增长。

01

销售金额同比增长130%

超额完成业绩目标指日可待

2021年1-6月,大发地产实现销售金额258.1亿元,较2020年同期的112.1亿元上升高达130.3%,已完成360亿元销售目标的71.7%,下半年可售货值约335亿,超额完成业绩目标指日可待。实现销售面积159.0万平米,较2020年同期的80.1万平米同比上升了98.6%。

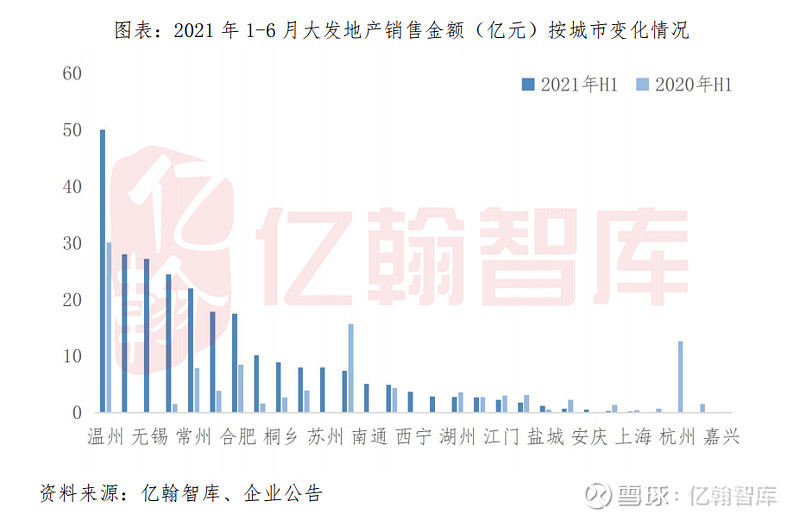

分城市来看,2021年上半年大发地产的销售金额增长主要由长三角及成渝都市群的城市推动,共计8城销售额超10亿元,8城中有6城位于长三角都市群,其中温州实现了50.0亿元销售金额,占总销售比例19.4%,南京、无锡及常州单城销售额均超20亿元,分别为28.0亿元、27.2亿元及22.0亿元,占比为10.8%、10.8%及8.5%;2城位于成渝都市群,成都、重庆分别实现销售额24.4亿元、10.11亿元,占总销售比例为9.5%、3.9%。于2020年初的业绩会中,管理层宣布公司的发展战略由“1+5+X”转变为“1+1+X”,并称是未来3年的主要经营策略,2021年上半年,随着公司战略布局的深化,长三角及成渝的布局红利开始释放,优质布局反哺销售业绩,使得公司业绩迎来大幅增长。

销售业绩的增长为营业收入的增长提供了强有力的保障。2021年1-6月,大发地产确认营业收入52.5亿元,同比上升51.1%,主要是由于物业结转面积提升所致,实现毛利润10.5亿元,同比上升51.0%,毛利润率20.1%,与2020年同期持平。由于销售物业交付增加以及合联营公司扭亏为盈,净利润同比大幅提升154.0%至4.4亿元,净利润率8.5%,较2020年同期提升了3.5个百分点。

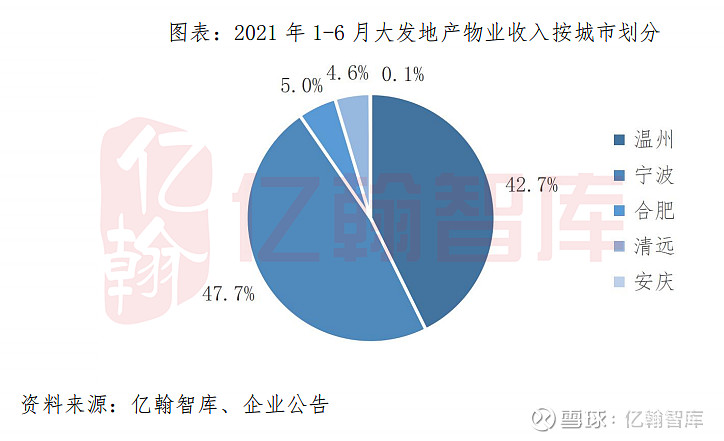

期内实现物业结转收入52.0亿元,同比上升51.3%,分城市来看,温州及宁波交付面积占主要部分,其中温州实现收入22.2亿元,占总物业收入比重42.7%,宁波实现收入24.8亿元,占总物业收入比重47.7%。从上半年销售分布来看,大发地产后续的销售来源城市将更加多样化,并以长三角城市群、成渝城市群为主。

02

坚持“1+1+X”战略布局

提高市场占有率

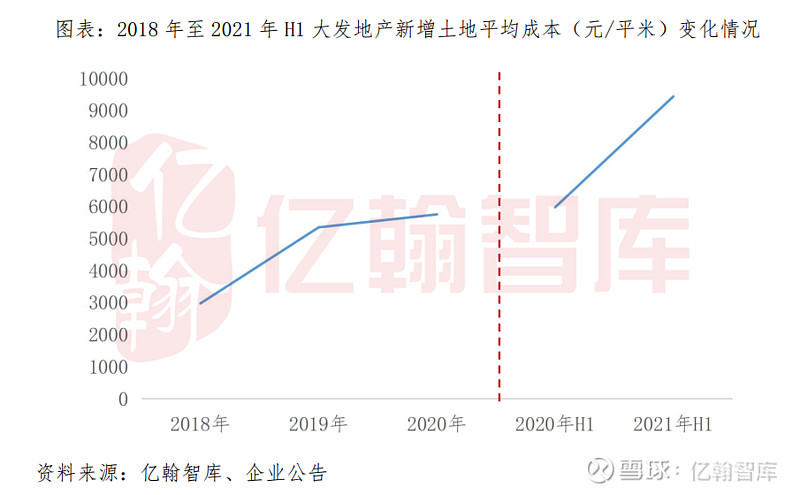

2021年上半年,大发地产坚持“1+1+X”战略布局,新增7个项目均位于长三角及成渝都市群,新增建筑面积114.0万平米,较2020年同期的185.5下降了38.5%,其中长三角城市群新增建筑面积85.4万平米,占比74.9%,成渝城市群新增建筑面积28.6万平米,占比25.1%。我们认为,在地产调控收窄以及融资高压下,中小企业应在保障自身资金流安全的背景下进行审慎性投资,优先深耕已经布局的城市,提高市场占有率,或许比对外冲动扩张更有利于企业发展。不过尽管企业新增土地仅10%为集中供地期间获取,但随着落子城市的地理位置更加核心,土地成本不免随之上升,2021年上半年大发新增土地平均地价为9434元/平米,较2020年同期上升了57.9%。

从总土地储备来看,截至2021年6月底,大发地产拥有86个项目,分布于31座城市,总土地储备建筑面积约为672万平米,总货值约1009亿元,主要位于长三角城市群,货值占比约82%,其次为成渝都市群,从城市能级来看,一二线城市货值占比高达80%。整体土地储备布局合理,利于企业去化,且总土地储备平均成本为5942元/平米,按期内平均售价16228元/平米来计算,地货比低至36.6%,确保企业盈利的实现。

03

三道红线维持绿档

融资成本逐渐下降

大发地产坚持现金流稳健,2020年底便是绿档达标企业,2021年维持绿档水平,并在个别指标上持续优化。截至2021年6月底,净负债率较2020年底减少4.8个百分点至56.4%,剔除预收款的资产负债率较2020年底微升0.4个百分点至69.0%,现金短债比保持1.4倍,短期偿债能力较强,长期偿债压力较小。

此外,大发地产积极搭建境内外多元化融资渠道,2021年上半年新增平安、农业银行的授信,年中共有160亿未使用授信,8月恒生银行授予3000万美元贷款,为大发地产境外第一笔境外贷款,由于企业资金状况良好,为企业融资提供了筹码,2021年上半年平均融资成本较2020年底下降了0.8个百分点至8.7%,或会随着后续业绩规模扩张有所下降。

声明:本文根据年报数据整理提炼

版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

/

插图除数据图外均来源于公司官网及网络,

版权归原作者所有,特此声明!