行业研究 | 千亿揭秘 | 企业动态 | 指标解密

※全文约3000字,阅读全文大约需要8分钟

E50房企

亿翰标杆50,简称E50,由亿翰智库选取的50家A+H股极具代表性的标杆房企组成。

指标解密

①总资产:融创中国总资产突破万亿,E50房企总资产增速放缓至20.0%

②ROE:40家E50房企ROE下降,美的、中南、宝龙、雅居乐、阳光城等企业逆势上行

③三费费用率:超七成E50房企费用率改善,利润王中海仅3.8%

④营业收入、净利润率:近五成房企净利润率降至10%以内,中南、金科、佳兆业、融创、正荣等13家企业逆势增长

⑤净负债率:2020年净负债率低于100%的房企增至43家

⑥现金短债比:现金短债比向均值靠拢,76%的房企介于1至2倍

⑦剔除预收账款的资产负债率:房企最难调降指标,目前合格率仅为40%

研究模型

有息负债是指企业需要支付利息的总债务,是衡量企业债务规模的指标之一。房地产作为资金密集型行业,房企的有息负债往往较高,但是不同经营策略下,房企使用杠杆的力度往往不同,因此,还有净负债率和现金短债比等与有息负债紧密关联的指标,用来衡量房企的债务风险和偿债能力,以便于房企之间横向对比。

在亿翰智库已经(2021年5月20日第四届中国不动产金融论坛)发布的《2021中国上市房企百强研究报告》中,我们将各房企的有息负债纳入研究体系,作为考核企业债务水平的重要指标。

亿翰百科

有息负债:有息负债是指企业带息的负债,指企业需要支付利息的债务。一般情况下, 短期借款、一年内到期的长期借款、长期借款和应付债券等都是有息负债。此外,应付票据、应付账款、其他应付款,都可能是有息的。不同房企对于外部资金的使用情况不同,因此有息负债规模和增速也存在差异。

PART 1

头部房企有息负债同比增速仅为0.6%

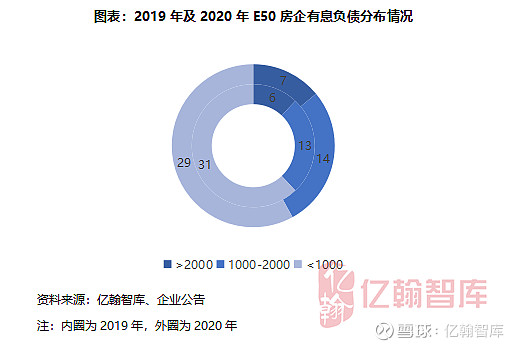

2020年,先是三道红线出台从房企端限制企业有息负债增速,后有房地产贷款集中度管理制度,将资金供给端收紧,两方面限制资金流入房地产市场。最终,E50房企有息负债总量达6.23万亿元,同比增速均值为10.9%,其中有40家房企有息负债规模增长,10家有息负债下降。

房企有息负债总量与企业规模相匹配,规模较大的房企融资能力相对较强,企业运作需要更多的资金支持,因此有息负债总量整体较多。将E50房企按其有息负债规模划分为三个梯队,第一梯队为有息负债规模在2000亿以上的房企,有7家,较2019年增加1家,为中国海外发展,同比增速为0.56%;第二梯队为1000-2000亿的房企,有14家,同比增速为13.0%;第三梯队为1000亿以下的房企,有29家,同比增速为12.3%。

可以看出,第一梯队房企有息负债增速最慢,其中3家实现负增长,分别是恒大、碧桂园及融创中国。第一梯队房企有息负债增速较慢的原因,一方面或与三道红线政策有关。2020年8月,有12家房企成为三道红线首批试点企业,而第一梯队的7家房企均在试点范围。我们认为头部房企有息负债规模普遍较高,若不限制其杠杆水平,资金断裂容易对整个金融市场产生严峻影响。另外,头部房企可以起到很好的示范带头作用,推动三道红线政策的落实。另一方面,第一梯队房企本身有息负债规模较高,增长空间受限不影响绝对量。

随后在监管压力下,头部房企通过分拆多元业务板块上市、加大销售回款、提前赎回债务等诸多举措,补充企业现金流,积极归还债务,减少对债务资金的依赖,旨在达到监管要求,有息负债改善明显。例如,恒大通过分拆恒大物业上市,募集资金的同时,拓宽其融资平台;年内举办7折优惠促销活动促回款,合约销售均价由2019年的10281元/平方米降至8945元/平方米,合约销售额同比增长20.3%至7232亿;以自有资金提前赎回票面利率11%的美元优先票据等一系列举措。最终恒大降负债成果显著,2020年有息负债同比下降10.4%至7165亿。

PART 2

三道红线尚未正式落地,绿、黄档房企有息负债或短期高企

三道红线档位一定程度决定房企有息负债增速,但房企亦可从资产端改善三道红线指标,从而拓宽有息负债增长空间。根据有息负债增速分布来看,处于绿档、黄档的房企扩张意愿更加强烈,例如维持绿档的华润置地等房企,有息负债增速均在20%以上,扩张力度并未减缓;龙光集团、宝龙地产等2019年处于黄档的房企,虽2020年有息负债增速均在15%以上,但从资产端尝试降杠杆,货币资金与净资产上升显著,净负债率进一步下降;剔除预收账款的资产负债率也逐渐达标,成功由黄转绿。此外,处于黄档的房企降杠杆急切程度相对不高,在三道红线政策尚未正式执行的情况下,适当运用杠杆有助于企业扩大规模,例如宝龙向珠三角区域扩张,龙光向长三角区域扩张等。而处于红档、橙档的房企则在主动控制有息负债增速,例如富力地产,2020年有息负债同比下降19.0%,但是仍未实现降档,短期内其有息负债或将继续下降;佳兆业、阳光城及雅居乐等房企有息负债增速下降,成功由橙转黄。

长期来看,三道红线利好达标的房企。以华润和富力两个有息负债规模相近的房企为例,华润处于绿档,富力处于红档。在新的一年,华润可以新增15%的有息负债,为247亿元,若将所有新增负债用于拿地,假设地货比为0.4,那么华润可新增619亿元货值供其发展。而富力在有息负债规模不得增长的同时,还需尽快降低其有息负债水平,达成三道红线指标,拿地扩张力度也将受限。根据亿翰智库发布的《2020年1-12月中国典型房企新增货值TOP100研究成果》,华润置地2020年新增货值2561亿元,位列第16位;富力地产新增货值仅381亿元,位列第69位,二者2020年在拿地扩张方面相差甚远。此外,绿档房企在资本市场上的融资也具有优势,在其他房企忙于降负债之际,绿档房企若能抓住融资与拿地的窗口期,将会在规模上得到一定提升。

PART 3

规模房企短期债务占比低于中小房企,未来有息负债增速预期趋稳

从有息负债结构来看,2020年E50房企短期有息负债占比均值略有下降,达到30.6%。其中以第一梯队房企短期有息负债占比下降最为明显,同比下降3.3pcts至30.7%;同时,短期有息负债总额同比下降6.6%。第二梯队房企短期有息负债占比数值最低,2020年下降2.5pcts至27.0%,短期有息负债总额同比增长5.6%。第三梯队房企短期有息负债占比为32.3%,与2019年持平,有息负债增速处于高位,其中短期有息负债增速更达到23.2%。

我们认为,在行业融资环境收紧的情况下,财务指标表现较好的规模房企更容易获得金融机构与资本市场的青睐,能以较低的成本获得长期融资。而中小房企在融资方面相对不具优势,一般更倾向于获取与长期融资相比成本更低的短期融资,但由于期限短,企业需频繁进行还本付息,一旦资金紧俏或受到外界冲击,资金链断裂的风险更高,不利于企业长期健康发展。就现金短债比指标来看,第三梯队中九成房企已经达标,短期偿债压力较小,但仍需警惕较高的短期有息负债增速。

三道红线政策正逐步铺开,不论现阶段是否被纳入试点企业,降负债都将被房企提上日程。例如,恒大降负债决心凸显,在业绩会上提出2021年6月30日将有息负债降至5900亿以下;中国奥园计划2021-2023年,每年实现有息负债不低于5%的降幅;首创表示已经开始减债计划,严控负债规模;宝龙提出新增负债控制在90亿以内。三道红线政策的逐步落地将使房企有息负债增速受限,未来增速波动幅度将缩小。

声明:本文根据年报数据整理提炼版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

———— / END / ————

亿翰股份,专注于为房企提供发展战略、运营策略顾问服务,已成为70%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。