行业研究 | 千亿揭秘 | 企业动态 | 指标解密

※全文约4000字,阅读全文大约需要10分钟

本次研究成果由亿翰智库与国际金融报联合出品

E50房企

亿翰标杆50,简称E50,由亿翰智库选取的50家A+H股极具代表性的标杆房企组成。

指标解密

①总资产:融创中国总资产突破万亿,E50房企总资产增速放缓至20.0%

②ROE:40家E50房企ROE下降,美的、中南、宝龙、雅居乐、阳光城等企业逆势上行

③三费费用率:超七成E50房企费用率改善,利润王中海仅3.8%

研究模型

营业收入反映企业在会计报告期间的经营结果,具体指一定时期内,企业销售商品或提供劳务获得的货币收入,相比销售规模,营业收入更反映房地产企业的造富能力。

利润率是反映企业一定时期利润水平的相对指标。利润率指标既可以考核企业利润计划的完成情况,又可比较企业之间和不同时期的经营管理水平,提高经济效益。

因此,在亿翰智库即将发布的《2021中国上市房企百强研究报告》中,我们将各房企的营业收入和净利润率纳入研究体系,作为考核企业盈利能力的重要指标。

亿翰百科

营业收入反映企业营业范围内取得收入的状况,对于房地产企业而言,主要由房地产开发收入和其他业务收入构成。营业收入是企业阶段性经营成果的体现,是企业继续生产经营的资金来源,也是企业取得利润的基本保障。

净利润率:净利润率是扣除所有成本、费用和企业所得税后的净利润与营业收入的比值,是反映公司经营效率与盈利能力的一项重要指标。

营业收入

前言

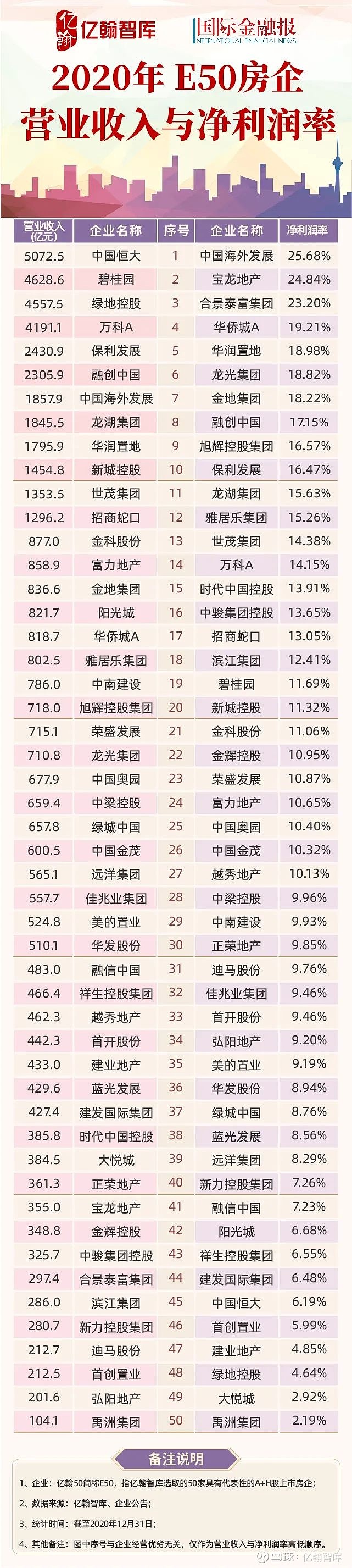

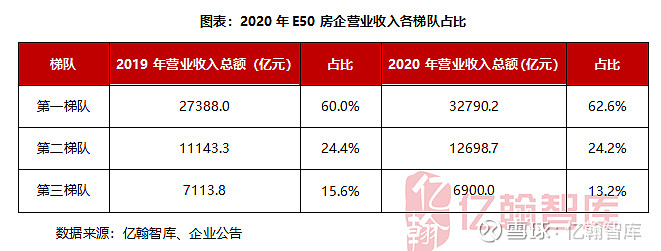

2020年E50房企实现营业收入总额52388.9亿元,平均增速21.5%。为将房企营业收入变化情况表现得更加直观,我们按照营业收入规模将其分为三个梯队,营业收入1000亿元以上为第一梯队;500亿元至1000亿元为第二梯队;500亿元以下为第三梯队。

PART 1

企业间分化明显,跨越梯队难度加大

从不同梯队企业数量来看,第一梯队有12家企业,相比2019年同期增加2家;第二梯队有18家企业,相比2019年同期增加1家,第三梯队有20家企业,相比2019年同期减少3家。其中第一梯队营业收入均值2732.5亿元,相比2019年同期的2738.8亿元减少6.3亿元,小幅下降0.2%;第二梯队营业收入均值705.5亿元,相比2019年同期的655.5亿元增加50.0亿元,增幅7.6%;第三梯队营业收入均值345.0亿元,相比2019年同期的309.3亿元增加35.7亿元,增幅11.5%。总体来看,各梯队房企数量变动情况较2019年同期变化不大,行业格局处于相对稳定状态。

从各梯队营业收入总额占比情况来看,第一梯队营业收入总额32790.2亿元,占比为62.6%,相比2019年同期增加2.6pcts;第二梯队营业收入总额12698.7亿元,占比为24.2%,相比2019年同期减少0.2pcts;第三梯队营业收入总额6900.0亿元,占比为13.2%,相比2019年同期减少2.4pcts。总的来看,第一梯队营业收入总额占比升高,第二梯队和第三梯队营业收入总额占比减少。我们认为在三道红线等政策持续推动的情况下,房地产行业财务杠杆红利逐渐消退,企业间分化速度加快,集中度不断提升,大中房企增长优势更加明显。

具体来看,第一梯队中新城控股和招商蛇口营业收入首次实现千亿规模,其中新城控股实现营业收入1454.8亿元,同比增长高达69.5%;招商蛇口实现营业收入1296.2亿元,同比增长32.7%。其他如融创、龙湖和华润,营业收入同比增速均超过20%。总的来看,按营业收入规模分组后,各梯队内房企数量变动幅度相对较小,反映出行业竞争格局已基本形成,大中房企具备资源优势,与中小房企的差距不断拉大,因此中小房企想实现梯队跨越难度加大。未来在三道红线政策的影响下,企业有息负债增速受限,规模增长将减缓,营业收入实现弯道超车的可能性更低,各梯队企业数量或将基本维持原状。

PART 2

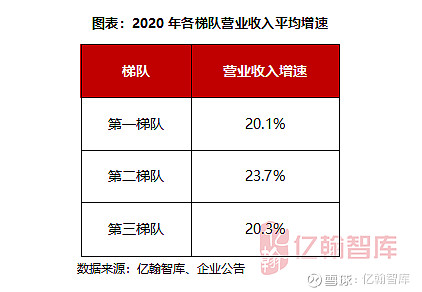

中间快两头慢,未来营业收入增速将承压

从各梯队房企营业收入平均增速来看,第一梯队、第二梯队、第三梯队的营业收入平均增速分别为20.1%、23.7%和20.3%。整体呈现“中间快、两头慢”的特点,主要原因在于第二梯队中的部分企业例如金科股份和中国金茂等企业,过往年度销售规模的快速增长,促使公司在2020年实现结转收入的提升。

从企业来看第一梯队中营业收入增速较快的有新城控股、融创中国和招商蛇口,同比增速分别为69.5%、36.2%和32.7%。其中招商蛇口作为新进入营业收入第一梯队的企业,2020年销售金额同比增速仍旧达到25.9%,对此我们认为销售金额的稳定增长有利于保障公司未来结转收入的上行。与此相反,融创和新城控股2020年销售增速相对较慢,未来或对公司营业收入的增长速度有所抑制。

第二梯队中营业收入规模增速较快的企业有华发股份、中国金茂和华侨城,同比增长分别为53.9%、38.5%、36.4%。第三梯队中营业收入规模增速较快的企业有建发国际、中骏控股集团和建业地产,同比增速分别为146.8%、52.4%和40.8%。我们认为,对规模诉求较强的企业而言,销售金额的快速增长一定程度上能极大的保障公司未来营业收入的提升,但是在2020年房企销售额增速普遍放慢的情况下,部分企业未来的营业收入增速预计承压。

总的来说,2020年E50房企营业收入表现整体较为平稳。自行业进入管理红利时代之后,企业间的竞争格局基本稳定,并且分化愈加明显,具体表现为集中度不断上行,即使在2021年也难出现较大变化。在融资环境不断收紧的情况下,房企可使用资金持续受限,销售规模高速增长的时代基本已经远去,对此未来营业收入的增长有望保持平稳,甚至放缓。

利润率

前言

房地产行业周期上行期间,房企大量融资推动土地市场热度上涨,地王频现,随后政府对房地产行业调控持续收紧,房住不炒以及稳地价、稳房价和稳预期一系列政策的实施,使房企利润空间不断被压缩,行业整体利润率呈下降趋势。

PART 1

净利润率在10%以上的企业数量减少至28家

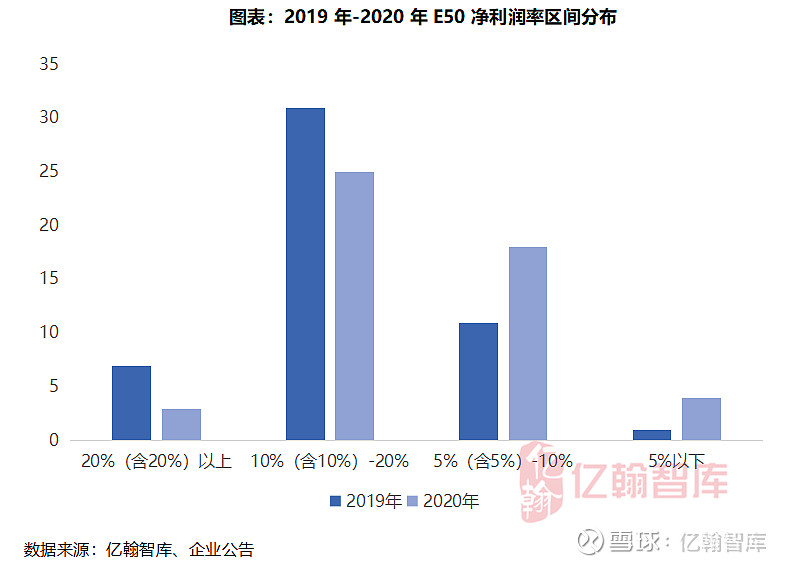

截至2020年,E50房企平均净利润率11.6%,相比2019年同期降低2.3pcts,其中有13家企业净利润率上升,37家企业净利润率下滑。净利润率表现最好的是中国海外发展,为25.7%,相比2019年同期降低0.4pcts;其次是宝龙地产的24.8%,相比2019年同期提高1.7pcets;合景泰富集团净利润率为23.2%,相比2019年同期减少18.8pcts,主要由于投资物业公允值收益净额的大幅降低,导致净利润同比下降31.4%,进而拉低公司净利润率。

分区间来看,2020年净利润率在20%(含20%)以上的企业有3家,相比2019年同期减少4家;净利润在10%(含10%)至20%之间的有25家,相比2019年同期减少6家;净利润在5%(含5%)至10%之间的有18家,相比2019年同期增加7家;净利润在5%以下的企业有4家,相比2019年同期增加3家。从各区间企业数量变动情况可以看出,2020年E50房企整体净利润率下降明显,净利润率在10%以下的企业数量明显增多。

PART 2

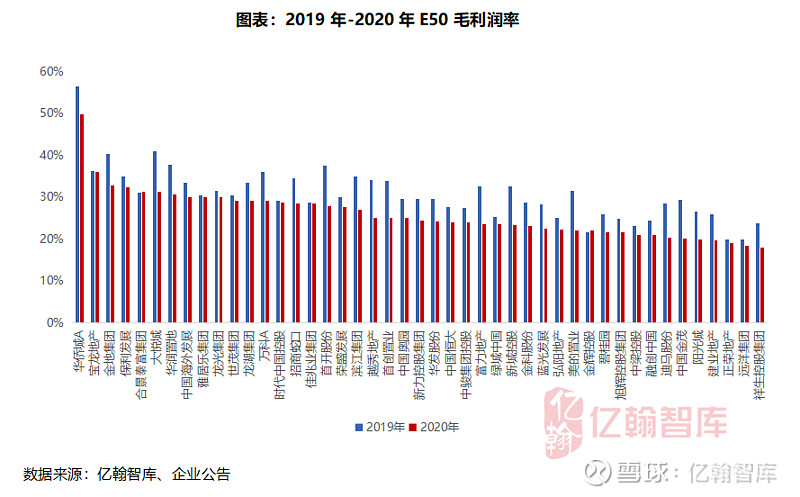

三稳政策推进下,行业毛利润率仍将承压

2020年,E50房企平均毛利润率24.7%,相比2019年同期降低5.1pcts,其中有3家企业毛利润率上升,47家企业毛利润率下滑。华侨城毛利润率最高,为49.9%,相比2019年同期降低6.7pcts;其次是宝龙地产36.1%,相比2019年同期降低0.3pcts;金地集团毛利润率32.9%,相比2019年同期降低7.6pcts。

值得注意的是,宝龙地产利润率表现较为出色,2019年及2020年毛利润率均保持在36%以上,2020年净利润率24.8%同样保持行业领先水平。从宝龙地产年报我们能看出,毛利润率的微降主要系疫情影响,商业部分销售均价下降;但公司在费用管控上降本增效成果显著,净利润率呈现上升趋势;另外,公司商业核心竞争力较强,表现在公司疫情期间给予租户租金减免的情况下,租金收入仍呈现同比增长。未来随着疫情影响的消退,宝龙凭借商业核心竞争力以及费用管控优势,利润率或将保持高位。

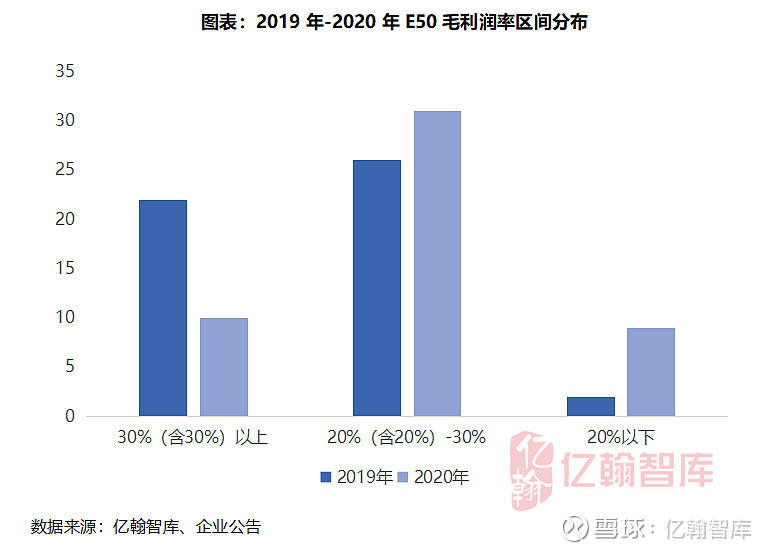

从2020年E50房企毛利润率具体数据我们发现,房企毛利润率多集中在20%至30%之间,该区间内房企数量有31家,而2019年房企毛利润率多集中在25%至35%之间,共有33家企业。

2020年房企毛利润率整体下降最主要原因是2016年至2018年房企高价拿地,这批高价地在预售时恰逢政府限价政策的推进,因此项目未能如房企预期达到相应的售价,利润空间遭到严重挤压,进而在经过结转后反映到2020年报表上,表现为毛利润率较大幅度下行。我们认为,未来行业毛利润率仍将承压,依据有两点:

第一,2016年以前的低成本土地完成去化,加上高价地结转遭遇限价令,当前利润率已然降至低位,但考虑到“稳地价、稳房价、稳预期”三稳政策的不断推进,行业利润率改善难度依然很大;

第二,行业进入管理红利时代,成本管控已成为房企共识,因此各企业积极优化内部组织结构,降低间接成本,但管理的成效有待观察。

房地产行业在2020年可谓是经历了不可逆之大变革,房住不炒的持续贯彻、三道红线的出台以及两集中供地,改变了行业运行规则,高价地在限价政策下的导致利润率下滑的影响终归消退,未来房企面临的将是严峻环境下的更多挑战。

在此背景下,企业要不断提高自身盈利能力,一方面,在拿地上,要保持量入为出,审慎投资的态度,集中供地下要提高对投资人员的综合素质要求,注重人才培养,加强团队投资决策能力;另一方面,企业要提高成本管控要求,进入管理红利时代,要积极优化组织架构,为企业的健康运营提供充裕资金。

声明:本文根据年报数据整理提炼版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

———— / END / ————

亿翰股份,专注于为房企提供发展战略、运营策略顾问服务,已成为70%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。