2020年,弘阳地产销售快速增长,未来或将带动公司结转收入的高速提升。长期来看公司销售或能够保持稳定增长,主要原因有:

第一,公司存续比3.4,现有土地储备能够支撑公司未来3至4年的发展需求;截至2021年初,公司拥有货值1400亿元,可售资源充足。

第二,公司长三角地区土地储备占比71%,且新一线及二线城市土地储备占比74%,高热度都市圈和能级布局能够为未来销售持续增长提供强有力的支撑。

一、合约销售同比增长32.8%,环渤海地区首次贡献销售业绩

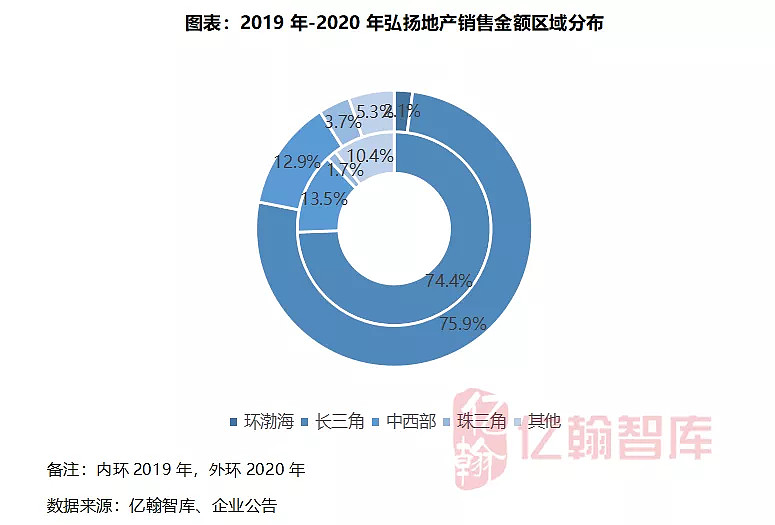

2020年,弘阳地产实现合约销售金额865亿元,同比增加32.8%,实现合约销售面积591.6万平方米,同比增加20.6%。弘阳地产执行“做透大江苏、深耕都市圈、做强中心城”的投资战略,2020年江苏省贡献销售业绩459.0亿元,占比超过50%。从销售区域分布来看,长三角地区为弘阳贡献最大销售份额。2020年,长三角地区贡献销售金额657.0亿元,占比75.9%,相比2019年同期提高1.5pcts;中西部地区贡献销售金额111.6亿元,占比12.9%,相比2019年同期降低0.6pcts;珠三角地区贡献销售金额31.8亿元,占比3.7%,相比2019年同期提高2pcts。值得注意的是,环渤海地区首次为弘阳贡献销售业绩18.6亿元,占比2.1%。

公司销售金额的持续增长,带动结转收入的快速提升。2020年弘阳地产实现营业收入201.6亿元,同比增长32.9%;实现净利润18.5亿元,同比增长13.4%。弘阳地产收入类型主要来自房地产开发与销售、商业物业投资与运营和酒店运营三个部分,其中房地产开发与销售实现营业收入196.2亿元,占比达到97.3%,是弘阳营业收入的主要来源;商业物业投资与运营和酒店运营分别实现营业收入5.1亿元和0.4亿元,占比分别为2.5%和0.2%。2020年公司毛利润率和净利润率分别为22.4%和9.4%,较2019年同期分别降低2.8pcts和1.6pcts,利润率下降的原因主要是2020年多城实施限价政策,公司结转项目的利润空间被进一步压缩。

长期来看,弘阳地产会保持长三角地区贡献主要销售业绩的趋势,随着公司布局拓展至全国,其他地区所贡献的销售业绩将不断增加。另外,在销售业绩高速增长的奠定下,公司未来营业收入的稳定增长具有一定保障。

二、深耕都市圈,重点布局新一线及二线核心城市

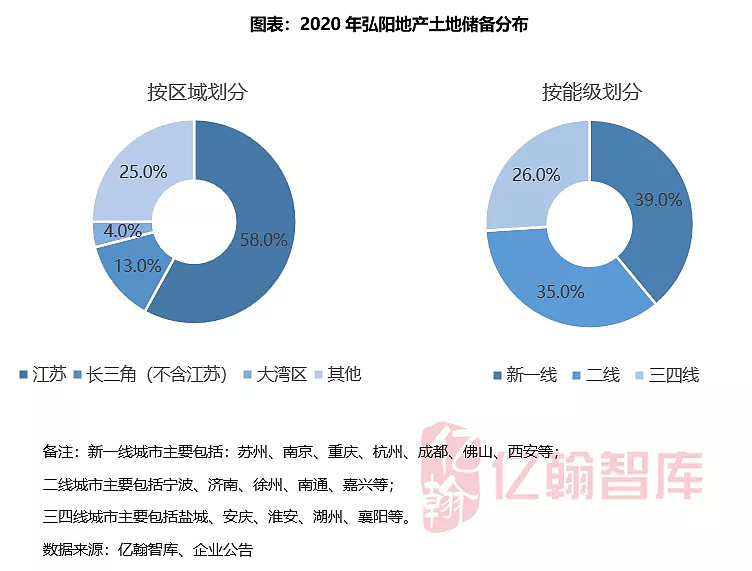

截至2020年,弘阳地产拥有土地储备2005.7万平方米,同比增加18.5%,存续比3.4年,当前土地储备能够满足公司未来3至4年的发展需求。分区域来看,弘阳地产在江苏省内拥有土地储备1163.3万平方米,占比58%;除江苏之外的长三角地区拥有土地储备260.1万平方米,占比13%;大湾区拥有土地储备80.2万平方米,占比4%;其他重点城市拥有土地储备501.4万平方米,占比25%。

分能级来看,弘阳地产拥有782.2万平方米的土地储备在新一线城市,占比39%;702.0万平方米的土地储备在二线城市,占比35%;521.5万平方米的土地储备在三四线城市,占比26%。新一线城市和二线城市本身住房需求充足,市场较其他城市更为活跃,弘阳地产对这些城市的重仓,有利于公司项目的销售去化,推动规模长期稳定增长。

综合来看,弘阳地产超过74%的土地储备位于新一线和二线城市,并且长三角地区占比71%,并加大浙江和粤港澳大湾区的投资力度,重点布局广州、佛山、杭州、宁波等核心城市,不断储备粮仓型项目,能够为未来规模与收入增长提供强有力的支撑。

三、三道红线转绿,货币资金充裕,偿债能力强

2020年,弘阳地产三道红线指标全部绿档,净负债率下降至50.3%。

从偿债能力看,弘阳地产偿债指标进一步优化。2020年公司净负债率50.3%,相比2019年同期降低20.1pcts;剔除预收账款的资产负债率69.4%,相比2019年同期降低4.9pcts;现金短债比1.1倍,相比2019年增加0.4倍。2020年公司扣除受限制资金后的货币资金124.2亿元,同比涨幅42.8%。总的来说,弘阳地产现金充裕,偿债能力较强。

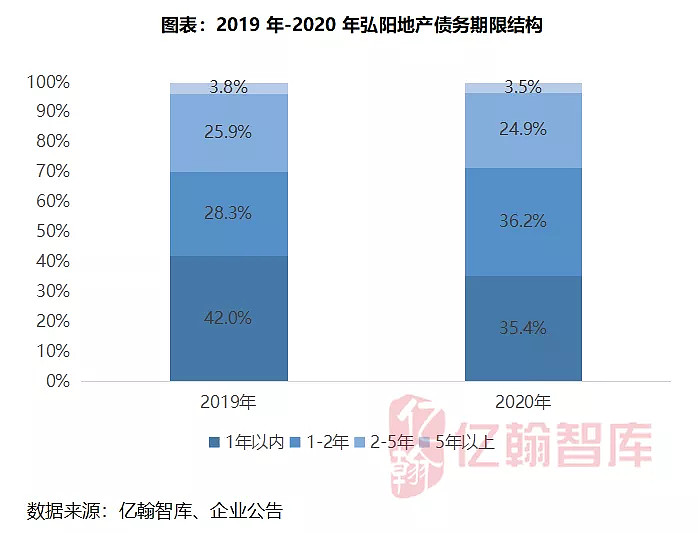

融资方面,2020年弘阳地产融资成本7.7%,相比2019年同期降低0.2pcts,资金使用成本小幅降低。公司为积极应对业务发展需求,持续优化债务结构,于2020年12月31日总借贷金额为323.1亿元,其中短期借款占比相比2019年同期下降6.6pcts至35.4%;非银信托贷款占比相比2019年同期下降3pcts至13%。截至2020年,未动用的银行及金融机构融资额度为465.6亿元。信用方面,弘阳地产获得资本市场多方面认可,其中,获得穆迪信用评级B2,展望正面,惠誉和联合评级国际信用评级分别为B+和BB-,展望均为稳定。