-研究模型全景展示-

2020年9月

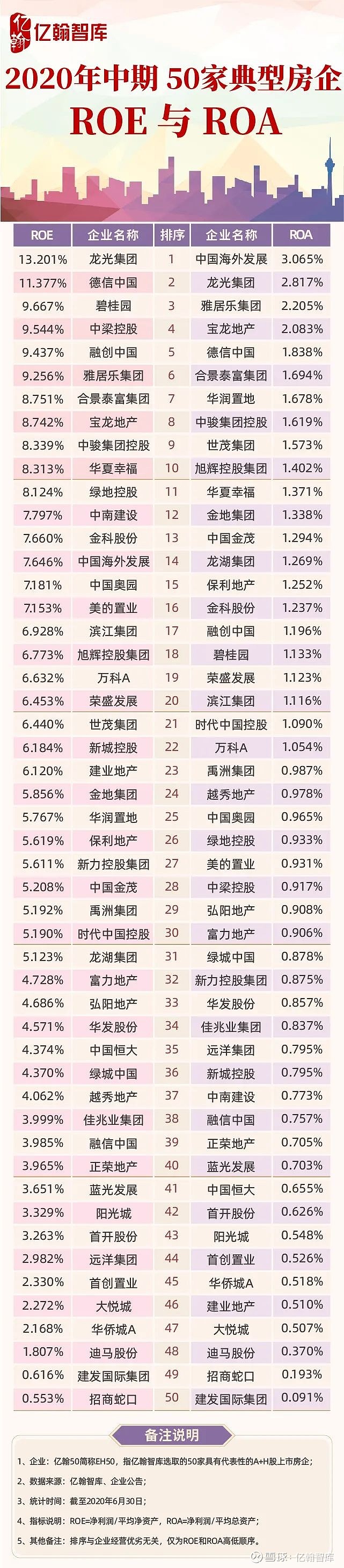

ROE是股东对企业股权投资的回报率,受净利润率、资产周转率、债务杠杆影响,即使是相同的ROE,由于不同因子的影响,质量也会千差万别。与ROE以净资产考量企业的投资回报能力不同的是,ROA主要是以企业的总资产考量企业投资回报能力。因此在亿翰的研究成果中,将ROE和ROA纳入研究体系。

亿翰百科

ROE&ROA

ROE为净资产收益率,是衡量上市公司盈利能力的重要指标。ROE由净利润与平均净资产的比值得出,即净资产收益率=净利润/[(期末净资产+期初净资产)/2],ROE越高,企业股东获利能力越强。

ROA为总资产收益率,同样是衡量上市公司盈利能力的指标,总资产收益率的高低直接反映了公司的竞争实力和发展能力,也是决定公司是否应举债经营的重要依据。

解读

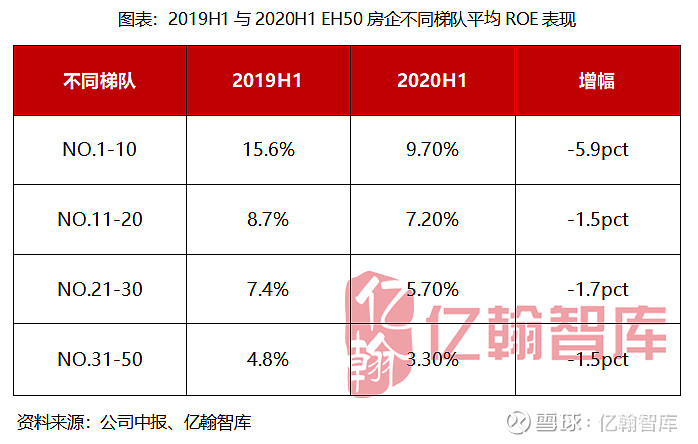

一、房企ROE下降2.3pct,全年仍存下行压力

ROE衡量的是房企的盈利能力,一般来讲,ROE越高,股东获利能力就越强。2020上半年,EH50房企平均ROE为5.9%,相比2019年同期的8.2%下降2.3个百分点,主要是上半年净资产保持稳定增长的情况下,多数房企的净利润同比下降,从而使公司ROE表现下行。房企净利润普遍下行主要是行业调控持续升级,房地产市场面临上升压力,企业销售增幅放缓,公司结转收入增速下降,在期间费用变化不大的情况下,最终导致净利润增长放缓,甚至下降。

从EH50房企不同梯队来看,上半年不同梯队房企ROE相比2019年同期均呈现下降趋势,其中ROE最高的10家房企平均ROE为9.7%,相比2019年同期的15.6%下降5.9个百分点,下降幅度最大,其他梯队房企下降幅度多在1.5pct-1.7pct之间。从具体企业来看,ROE表现最优的10家企业变动不大,仍然是碧桂园、融创、中梁以及龙光等,部分原因是这类房企销售表现呈现稳步增长,使公司收入和利润同步提升,最终ROE表现位于EH50房企前列,但像新力和华夏幸福随着销售规模增速的放缓,项目结转收入增长有限,最终导致公司在2020上半年ROE表现下行,大幅弱于2019年同期。

EH50房企ROE整体下降,充分说明在行业调控政策影响下,房企项目利润空间遭到压缩。随着政府不断重申房住不炒的定位,房地产市场成交量价逐步回归平稳,而在2016至2017年之间土地市场上出现较多的高价地块,也不断进入竣工结算阶段,房企的营业成本向上抬升,但售价却未出现明显上升,因此企业毛利润下降导致净利润的下行,最终导致ROE下降。而在2020年,市场大概率维持比较稳定的状态,但是2018年以及2019年高地价项目相继进入结转阶段,因此预计2020年房企利润仍有下降空间,将进一步影响公司ROE的增长。

二、净利润率和权益乘数影响力度下降,周转率起支撑作用

根据杜邦公式,ROE分别由净利润率、总资产周转率和权益乘数组成,理论上,当这三项指标越大,ROE就越高,公司的盈利能力就越强。

从净利润率表现来看,EH50房企平均净利润率为13.4%,相比2019年同期的17.1%下降3.7个百分点,有37家即超过7成的企业净利润率出现下降。由此可见,净利润率的下行拉低了房企整体的盈利水平。而且根据我们在前文的解释,净利润率未来依然存在下降空间,这就导致这项指标对ROE的影响持续减弱,房企盈利能力下降或许成为必然。

从总资产周转率来看,尤其是到2020上半年,疫情的影响使房企相较以往更加关注资金的流转,以保障企业的现金流安全和稳健的发展。从权益乘数来说,一般数据越大,企业的杠杆就越高,但这意味着企业需要承担大量的债务。而融资环境的收紧,使房企持续去杠杆,以及三道红线的监管,预计房企财务杠杆将进一步下降,导致企业利用外部资金发展规模的手段已经难以奏效。

综合来看,EH50房企未来保障盈利能力的出发点是稳定项目利润空间和增强资金的流动性。这也与房企自2019年以来重点投资布局一二线和强三线城市有关,一方面,虽然部分核心城市受限价影响较为严重,但多数城市仍有较高的售价空间,能够保障企业的项目利润率下限。另一方面,这类城市需求较强,去化速度更快,企业有望快速实现资金回流,保障现金流流畅,利用内生资金加快公司的开发销售进程,进而稳定公司的盈利水平。

● 特别推荐 ●

● 往期推荐 ●

● 聚焦丨中国上市房企2019年香港直播&房企业绩会系列集锦

● 聚焦丨中国上市房企2019年报有料系列研究成果集锦

● 聚焦丨EH50房企2020H1年报有料系列研究成果集锦

● 聚焦丨EH50房企2020H1业绩会直播系列集锦

● EH50房企净利润率普降,大型房企盈利质量更高——2020上半年EH50房企净利润率

●“三道红线”收紧融资,预计净负债率将进一步下滑——2020上半年EH50房企净负债率

● EH50总资产规模增长趋缓,头部房企资源明显占优——2020上半年EH50房企总资产

● EH50整体现金短债比有所下降,但未来有望实现反弹——2020上半年EH50房企现金短债比

● EH50发债规模超2019同期,未来国、民企融资矛盾或缓解——2020上半年EH50房企发债规模

● EH50营业收入总额稳步上升,未来增速或放缓——2020上半年EH50房企营业收入

● 融资成本5%以下房企进一步下降,但分化依然严峻——2020上半年EH50房企融资成本

● 房企投资力度恢复,土地资源仍集中在头部房企——2020年中期EH50房企土地储备

声明:本文根据年报数据整理提炼版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

/

插图除数据图外均来源于公司官网及网络,

版权归原作者所有,特此声明!

———— / END / ————

亿翰股份,专注于为房企提供发展战略、运营策略顾问服务,已成为70%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。