2019·龙光地产

● 核心观点

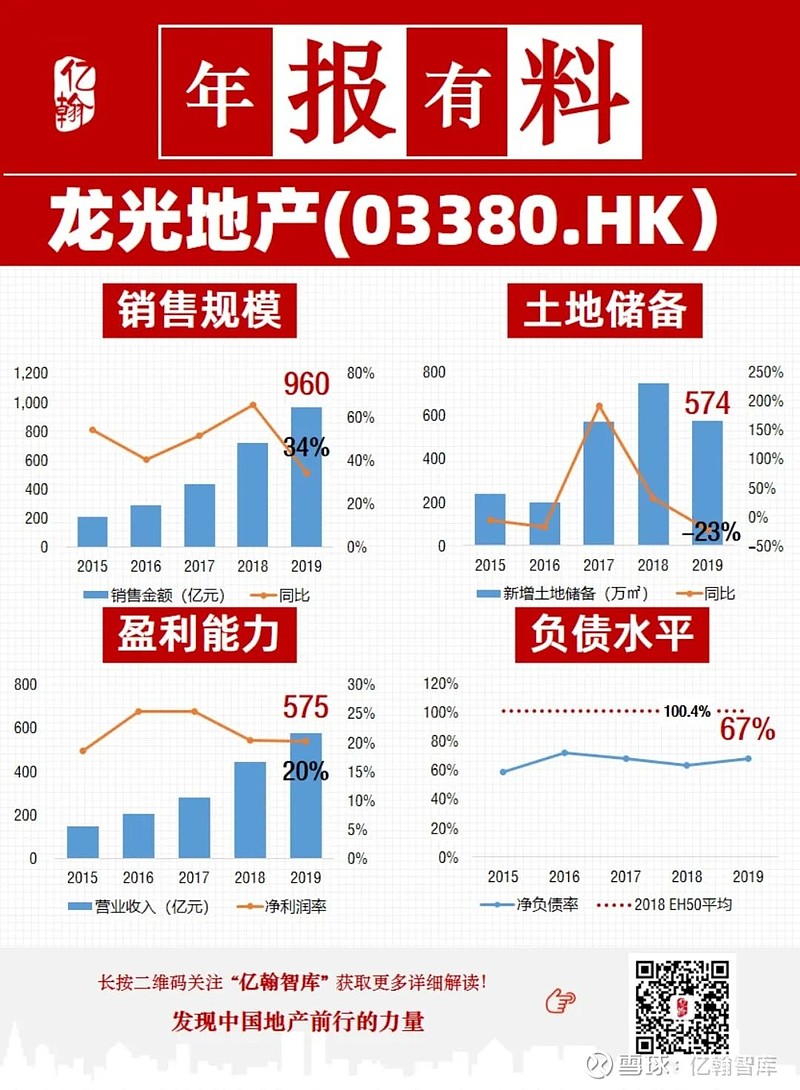

龙光地产深耕粤港澳大湾区,深圳是其深耕的大本营,2019年企业紧抓大湾区经济增长和政策红利,合同销售金额达960.22亿元,权益销售金额为915.24亿元,超额完成850亿权益销售目标。其次,龙光地产凭借城市更新业务优势, 2019年成功孵化部分城市更新业务,补充了较多土储,富余的低价土储,未来将有助于支撑企业业绩增长。

一、2019年完成销售目标108%,2020年冲击1100亿

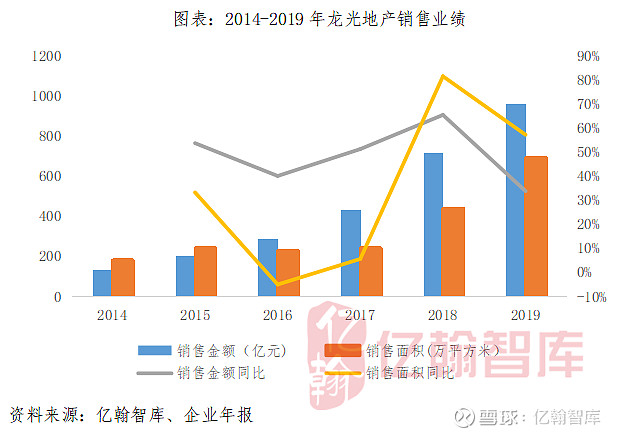

龙光地产深耕粤港澳大湾区,前瞻性布局深圳和临深地区,搭上了粤港澳地区经济增长和政策红利,近几年销售业绩快速增长。2019年合同销售金额为960.22亿元,同比增长33.73%。合同销售面积691.5万平方米,同比增长57.12%。企业2019年权益合约销售915.24亿元,较2018年同比增长31%,完成年度销售目标850亿元的108%。龙光地产将2020年权益销售目标设定为1100亿元,即在2019年权益合约销售的基础上增长20%。截止2019年底,企业拥有可售货值1800亿元,其中80%位于大湾区,因此,2020年只要达到62%以上的去化率,即可实现1100亿元的权益销售目标。

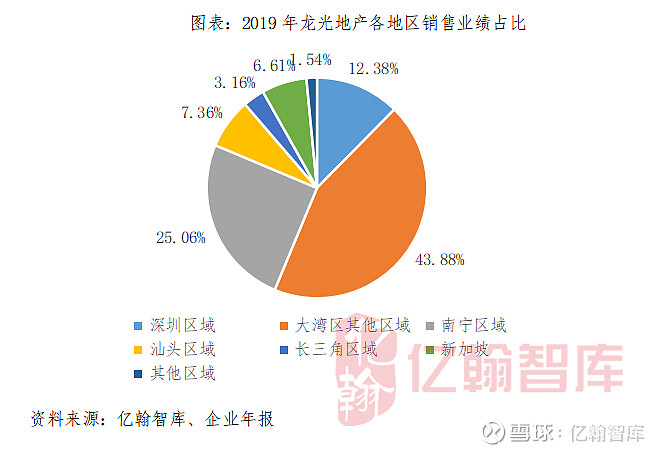

按区域来看,龙光地产2019年的合约销售中,大湾区业绩贡献比例最大,其次是南宁区域。大湾区中,2019年深圳地区销售金额为118.91亿元,在2019年销售业绩中占12.38%;除深圳以外的其他大湾区城市销售186.6亿元,占43.88%;南宁区域销售240.67亿元,占25.06%;作为企业未来投资布局的重点区域,长三角地区销售金额达30.33亿元,占3.16%。

二、营业收入保持高增长,净利润率小幅下滑

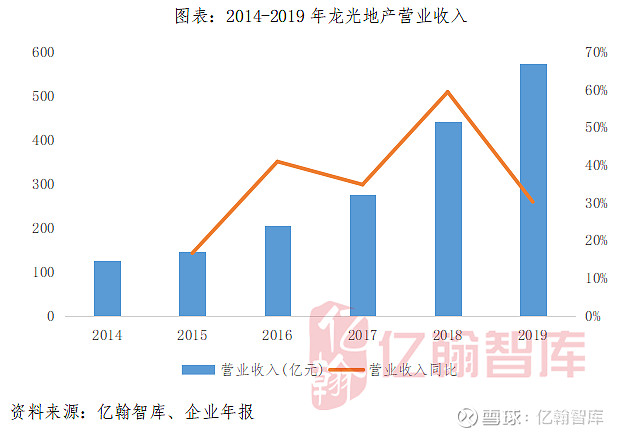

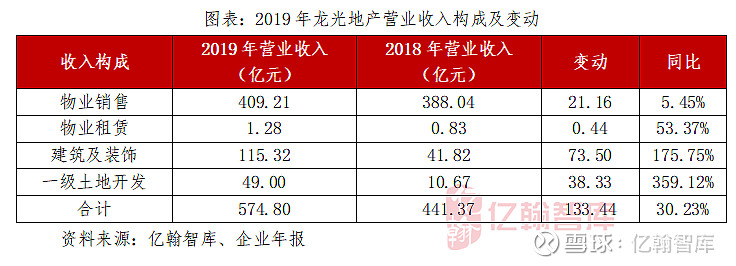

2019年龙光地产营业收入为574.8亿元,上涨30.23%。龙光地产营业收入由物业销售、物业租赁、建筑及装饰、一级土地开发等四项收入构成,其中物业销售占主导地位,但2019年建筑及装饰业务收入增加最多,一级土地开发收入增长最快。第一,2019年物业开发销售收入为409.21亿元,同比增长5.45%。事实上,2019年龙光地产已交付物业建筑面积较2018年有大幅增长,增长了75.9%,但是由于已交付物业平均售价较2018年下跌39.3%,因此,物业销售方面营业收入增幅较小。第二,租赁收入为12.75亿元,较2018年同比增长53.4%。第三,由于企业向集团与合营公司共同控制的项目提供建筑及装饰服务增加,企业建筑及装饰业务营业收入增加,2019年龙光地产营业收入为115.32亿元,较2018年增加73.50亿元。第四,一级土地开发方面,2019年龙光地产改造了一家位于深圳的工厂,因而,营业收入约达49亿元,同比增长359.12%。

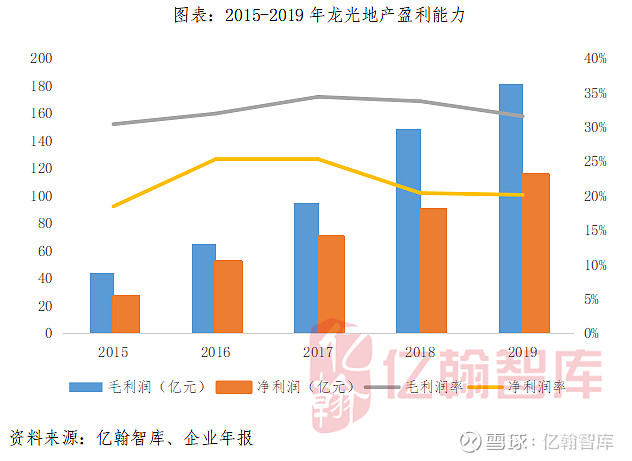

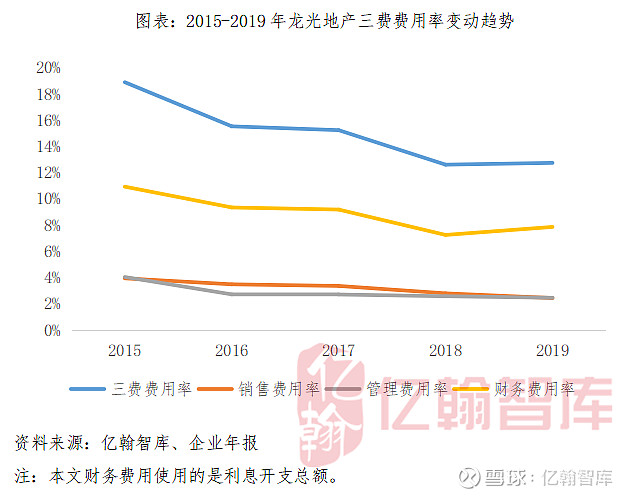

在盈利能力方面,2019年龙光地产营业收入依然保持较高增长,但毛利润率和净利润率较2018年有小幅下滑。2019年龙光地产毛利润为181.33亿元,同比增长21.81%,但是毛利润率为31.55%,相对于2018年下跌了2.18个百分点。同样,净利润为115.63亿元,同比增长28.54%,但净利润率为20.12%,虽然高于2018年EH50房企净利润率均值14.8%,但相对于2018年而言,下跌0.26pct。我们认为毛利润率和净利润率下滑,一是企业销售成本增加,2019年销售成本为393.47亿元,同比增长34.5%,营业成本增速高于营业收入增速(营业收入增速为30.23%)。二是企业期间费用增加,2019年销售费用,管理费用和财务费用共计73.22亿元,同比上升32%。三费费用率为12.74%,同比上升0.14个百分点。具体而言,企业销售费用率和管理费用率同比下降,但是财务费用率上升,总体上,财务费用上涨高于销售费用和管理费用下降幅度,因此,三费费用率整体微涨。

三、城市更新:业绩增长新引擎

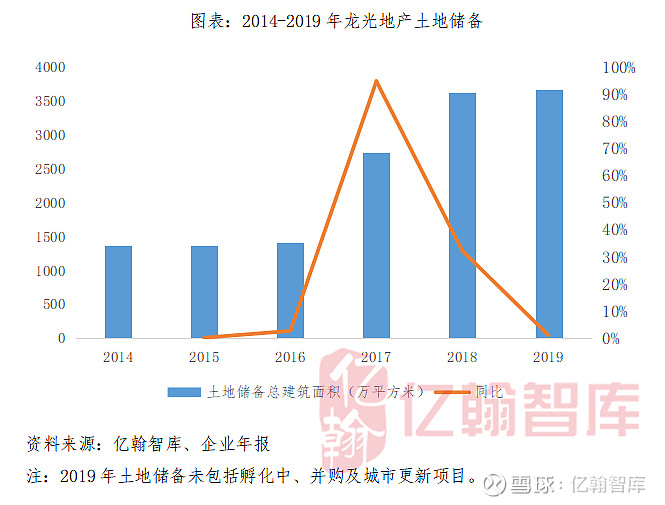

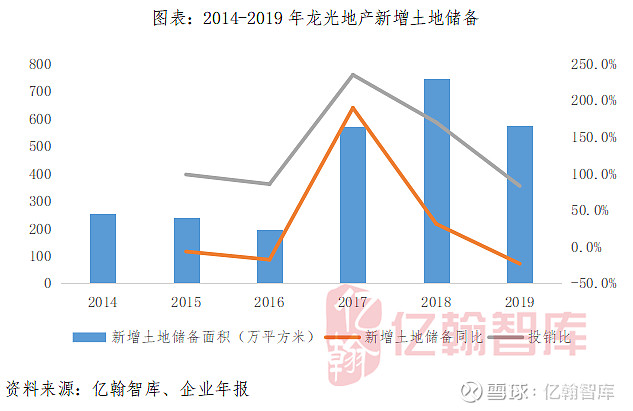

龙光地产深耕大湾区17年,截至2019年末,企业拥有总货值8320亿元。按区域来看,粤港澳大湾区土储货值为6850亿元,占比高达82%。深圳是龙光地产的大本营,其在深圳拥有土储货值1707亿元,在总货值中占20.51%,在粤港澳大湾区货值中占24.92%。按土储货值类型看,土地储备共有4314亿元货值;孵化中、并购及城市更新项目货值为4006亿元。此外,2019年龙光地产新增货值2392亿元,其中招拍挂方式新增702亿元货值,城市更新项目新增货值1690亿元。

截至2019年末,企业土地储备为3667万平方米,加上2134万平方米孵化中、并购及城市更新项目,则土地储备高达5801万平方米,足够支撑企业未来销售业绩增长目标。同样,从2019年新增土储方式来看,企业2019年通过公开市场招拍挂的方式获取31个项目,新增建筑面积574.20万平方米;而城市更新方面,新增土储约1049万平方米。

表面看来,新增土储面积,总土储面积和投销比下跌,龙光地产2019年土地投资力度减弱。实际上,龙光地产在大湾区深耕多年,熟悉大湾区地方商圈资源和渠道,了解大湾区地方政策,产业和人口的城市规划,以及拥有城市更新专业团队,因此,其通过城市更新方面的竞争优势,2019年孵化深圳蛇口自贸区、惠州大亚湾和深圳侨城东等三个项目,新增较多土储和货值。总体上,无论从面积还是从货值来看,城市更新都已成为龙光集团业绩增长的新引擎。

四、财务结构稳健,短期偿债能力降低

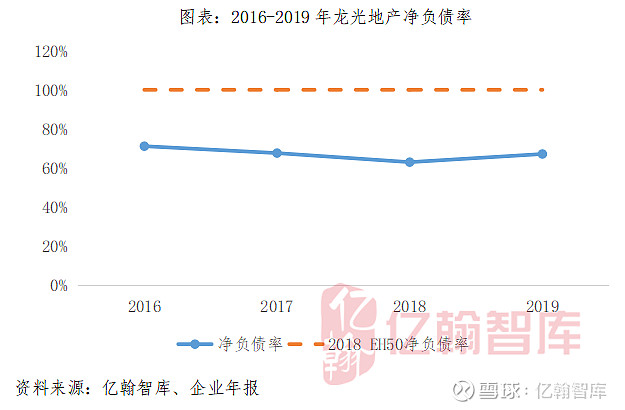

2019年末,龙光地产净负债率为67.38%,较2018年上升4.19个百分点。从数值上看,龙光地产净负债率仍然维持在较低水平,低于70%且远低于2018 EH50房企净负债率均值。因此企业债务结构相对合理。

在短期偿债能力方面,企业偿债能力减弱。截止2019年末,企业货币资金余额为407.05亿元,较2018年增加13.97%,但是短期有息负债为295.96亿元,同比增长71.78%,故现金短债比下降至1.38倍,短期偿债能力降低。综合来看,企业货币资金仍然能完全覆盖短期有息负债,因此,短期偿付压力较小。

● 往期推荐 ●

● 聚焦丨回归核心,内圣外王——中国上市房企2018年报有料系列研究成果集锦

● 聚焦丨中国上市房企2018年香港直播&房企业绩会系列集锦

●【年报有料(1)丨宝龙地产】超额完成500亿销售目标,净负债率下降20.4个百分点(2019)

●【年报有料(2)丨时代中国】营业收入增速放缓,业务布局跨越大湾区(2019)

●【年报有料(3)丨越秀地产】“轨交+物业”模式特色增储,目标完成率106%(2019)

●【年报有料(4)丨万科A】业绩增长放缓,物业拓展加速(2019)

●【年报有料(5)丨德信中国】赴港上市一周年,土地储备翻番(2019)

●【年报有料(6)丨雅居乐集团】销售增速基本持平2018,湾区土储占21%(2019)

●【年报有料(7)丨绿城中国】销售额突破两千亿,未来盈利提升存压(2019)

●【年报有料(8)丨金科股份】“四位一体”促销售,净负债率大幅下降 (2019)

●【年报有料(9)丨龙湖集团】7城销售超百亿,2020年目标2600亿(2019)

●【年报有料(10)丨首创置业】营业收入下滑11%,净负债率高达156%(2019)

●【年报有料(11)丨中国奥园】销售额首破千亿,营业收入增速连续三年超60%(2019)

●【年报有料(12)丨融信中国】净负债率降35个pct.至70%,2020年可售货值2200亿元(2019)

●【年报有料(13)丨远洋集团】销售增至1300亿,投资力度减弱,土储规模下降(2019)

●【年报有料(14)丨中国金茂】业绩增长26%,未来城市运营纳储占比达60%(2019)

●【年报有料(15)丨华润置地】规模稳增15.1%,净负债率低至30.3%(2019)

●【年报有料(16)丨富力地产】权益销售增速放缓至5%,净负债率升至199%(2019)

●【年报有料(17)丨碧桂园】营业收入增长强劲,权益销售回款行业领先(2019)

●【年报有料(18)丨融创中国】稳居行业第四位,土储总货值超3万亿(2019)

●【年报有料(19)丨合景泰富集团】营业收入同比增长233.8%,2020直击千亿(2019)

●【年报有料(20)丨中海地产】土储近九千万,2020年投资预增长23%(2019)

●【年报有料(21)丨新城控股】投资稳健,净负债率仅13.3%(2019)

●【年报有料(22)丨旭辉控股集团】销售额首破2000亿,投资布局更趋均衡(2019)

声明:本文根据年报数据整理提炼版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

/

插图除数据图外均来源于公司官网及网络,

版权归原作者所有,特此声明!

———— / END / ————

亿翰股份,专注于为房企提供发展战略、运营策略顾问服务,已成为70%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。