2019·中海地产

● 核心观点

中海地产意在做“四好公司”,致力于长期持续稳健增长。2019年实现营业收入和利润的稳步增长,营业收入同比增长13.6%,毛利润同比增长1.2%,净利润同比增长9.0%,但盈利能力有所下滑。同时实现销售业绩3771.7亿港元,同比增长25.2%。华北和华东区域是销售主力。财务杠杆和融资成本始终处于行业低位,现金流充裕。

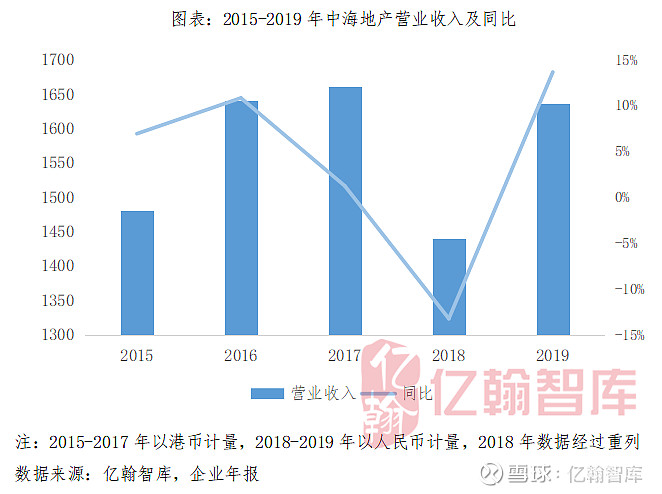

一、营业收入同比增长13.6%,利润率下滑

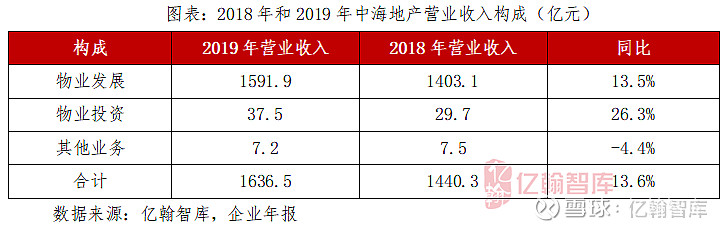

2019年,中海地产实现营业收入1636.5亿元,较2018年同期增长13.6%。其中,物业发展实现营业收入1591.9亿元,占比97.3%,较2018年同期增长13.5%。物业投资37.5亿元,较2018年同期增长26.3%。酒店运营、建设及规划设计顾问服务等其他业务实现营业收入7.2亿元,较2018年同期减少4.4%。

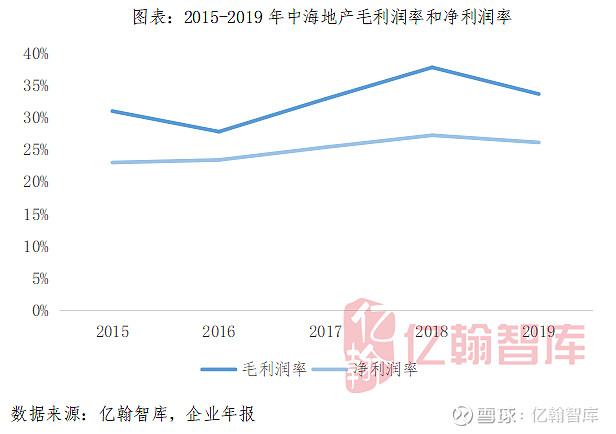

毛利润550.8亿元,同比增加1.2%,毛利润率33.7%,较2018年同期下降4.1个百分点。净利润427.5,较2018增长9.0%,净利润率26.1%,较2018年同期下降1.1个百分点。净利润率和毛利润率水平均高于EH50房企平均利润率。盈利能力始终维持行业较高水平。

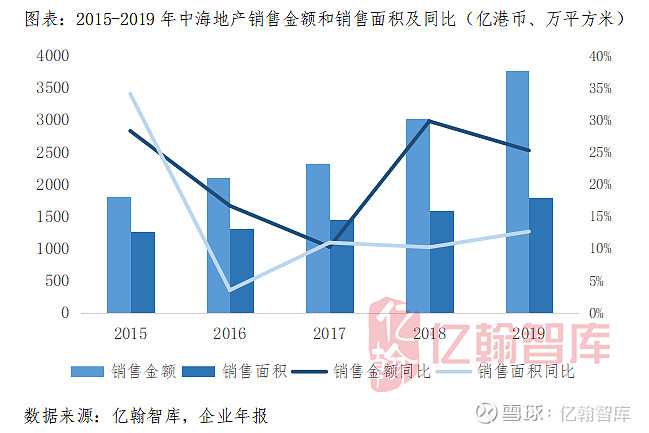

二、业绩增长25.5%,华北和华东区域持续发力

2019年,中海地产实现合约销售金额3771.7亿港元,较2018年同期增长25.2%。对应的销售面积1794万平方米,较2018年同期增长12.6%。销售均价21019港元/平方米。销售回款较2018年同期增长30.6%至2991亿元。

按金额分布来看,几大重点区域的销售布局相对均衡,具体来看,公司的销售主要来自于华北和华东地区,华北区占比19.5%,华东区占比17.3%,华南区占比10.2%,中海宏洋占比16.8%,合联营占比14.4%,北方区占比11.6%,西部区占比7.3%,港澳区占比3.0%。

按面积分布来看,华北区占比15.4%,华东区占比10.8%,华南区占比8.0%,中海宏洋占比28.1%,合联营占比11.5%,北方区占比17.2%,西部区占比8.6%,港澳区占比0.4%。

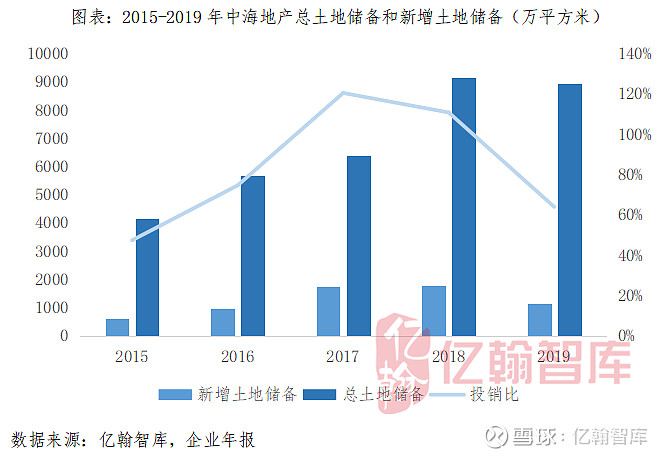

三、土储丰厚,投资布局向一线及港澳倾斜

2019年,中海地产在内地和香港共新增53幅地块,新进入贵阳和石家庄2个城市,新增总建筑面积1146万平方米,实际权益面积1097万平方米,总地价1458.2亿元,权益地价1133.6亿元。投销比63.9%,投资节奏与2018年同期相比明显放缓。2020年预计新增土地权益投资预算达到1400亿元,同比增长23%。

从城市能级的角度来看,中海地产坚持深耕安全边际更高,抗风险能力更强的一二线城市。权益购地金额按城市分布来看, 48.4%的新增土地储备位于一线及港澳城市,同比增加6.4百分点,51.6%的新增土地储备位于二线城市,同比下降6.4百分点。

权益购地金额按都市圈分布来看,2019年新增土地储备67.8%位于粤港澳大湾区、京津冀城市圈和长三角都市圈,占比分别为30.3%、23.5%、14.0%。

截止2019年12月31日,中海地产总土地储备8923万平方米,不含中海宏洋的土地储备6522万平方米,实际权益面积5317万平方米,权益占比81.5%。存续比5年,足够支撑未来5年发展所需,因此即使投资节奏放缓,中海地产不用担心土地储备不足的问题,在行业盘整阶段,行稳健之路。

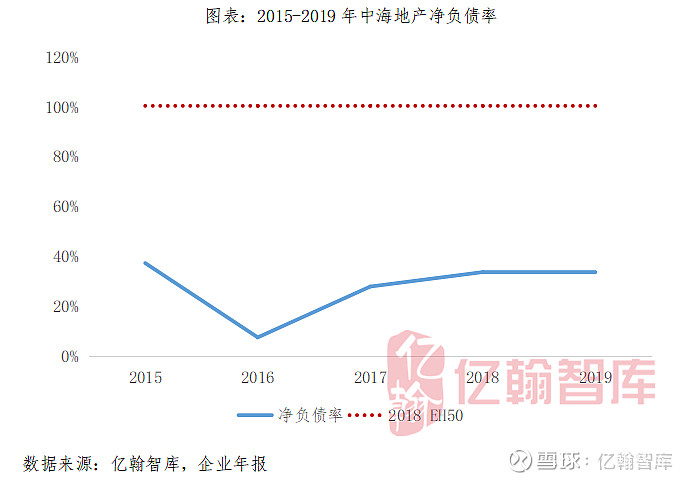

四、财务杠杆维持低位,现金流充裕

中海地产持续坚持审慎财务资金管理的原则,实行有效的财务、资金运用和融资集中统一管理模式,保持合理的借贷和现金流水平。

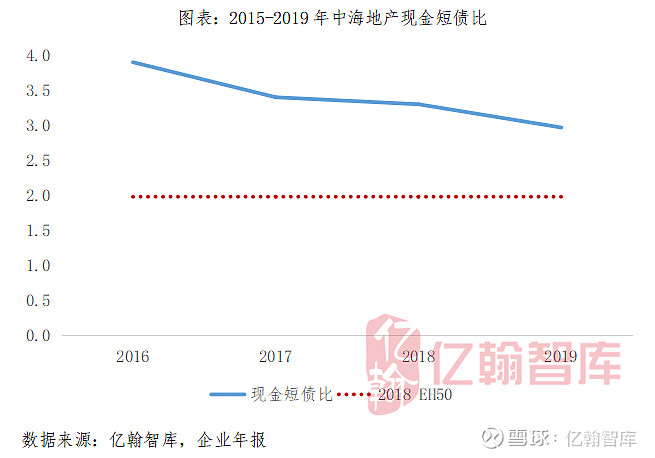

2019年,中海地产净负债率33.7%,与2018年同期持平。远低于EH50房企平均净负债率水平,财务杠杆始终处于行业低位。货币资金954.5亿元,同比增长8.6%,现金短债比3.0倍,覆盖短期债务的3倍,短期内没有偿债压力。另有未动用银行授信额度372.9亿元,可动用资金达1327.4亿元。

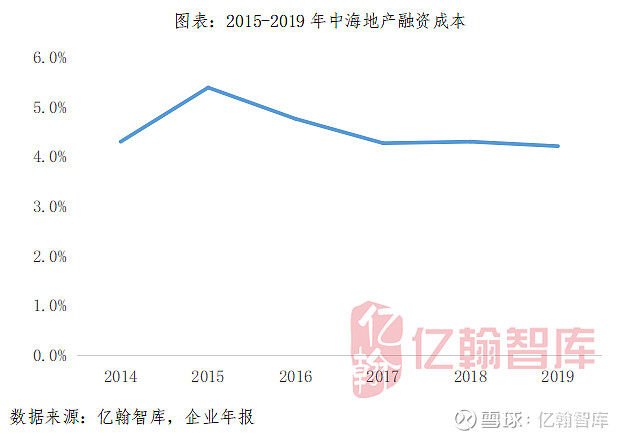

作为优质蓝筹房企,保持行业较高的信用评级,受资本市场青睐,拥有全国龙头房企、香港本地房企的双重优势,中海地产的融资成本始终保持行业低位,2019年融资成本4.2%,较2018年同期进一步走低。2020年3月成功发行5年期3亿美元、10年期5亿美元和15年期2亿美元的高级债券,票面利率分别为2.375%、2.75%和3.125%,创境外同年期债券中最低利率。

● 往期推荐 ●

● 聚焦丨回归核心,内圣外王——中国上市房企2018年报有料系列研究成果集锦

● 聚焦丨中国上市房企2018年香港直播&房企业绩会系列集锦

●【年报有料(1)丨宝龙地产】超额完成500亿销售目标,净负债率下降20.4个百分点(2019)

●【年报有料(2)丨时代中国】营业收入增速放缓,业务布局跨越大湾区(2019)

●【年报有料(3)丨越秀地产】“轨交+物业”模式特色增储,目标完成率106%(2019)

●【年报有料(4)丨万科A】业绩增长放缓,物业拓展加速(2019)

●【年报有料(5)丨德信中国】赴港上市一周年,土地储备翻番(2019)

●【年报有料(6)丨雅居乐集团】销售增速基本持平2018,湾区土储占21%(2019)

●【年报有料(7)丨绿城中国】销售额突破两千亿,未来盈利提升存压(2019)

●【年报有料(8)丨金科股份】“四位一体”促销售,净负债率大幅下降 (2019)

●【年报有料(9)丨龙湖集团】7城销售超百亿,2020年目标2600亿(2019)

●【年报有料(10)丨首创置业】营业收入下滑11%,净负债率高达156%(2019)

●【年报有料(11)丨中国奥园】销售额首破千亿,营业收入增速连续三年超60%(2019)

●【年报有料(12)丨融信中国】净负债率降35个pct.至70%,2020年可售货值2200亿元(2019)

●【年报有料(13)丨远洋集团】销售增至1300亿,投资力度减弱,土储规模下降(2019)

●【年报有料(14)丨中国金茂】业绩增长26%,未来城市运营纳储占比达60%(2019)

●【年报有料(15)丨华润置地】规模稳增15.1%,净负债率低至30.3%(2019)

声明:本文根据年报数据整理提炼版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

/

插图除数据图外均来源于公司官网及网络,

版权归原作者所有,特此声明!

———— / END / ————

亿翰股份,专注于为房企提供发展战略、运营策略顾问服务,已成为70%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。