2019·合景泰富集团

● 核心观点

合景泰富集团2019年顺利完成850亿业绩目标,销售金额同比增长31.47%。2020年企业销售增速20%以上,即可达成千亿目标。2019年企业物业开发已交付建筑面积大幅增加,使得企业营业收入同比增长233.8%。投资方面,企业继续深耕粤港澳大湾区和长三角城市群,聚焦一二线城市,截至2019年末,企业拥有权益建筑面积共约1701万平方米,可售货值5100亿元,充裕的土储是后续企业规模扩张的重要保障。

一、2019销售金额同比增长31.47%,2020向千亿迈进

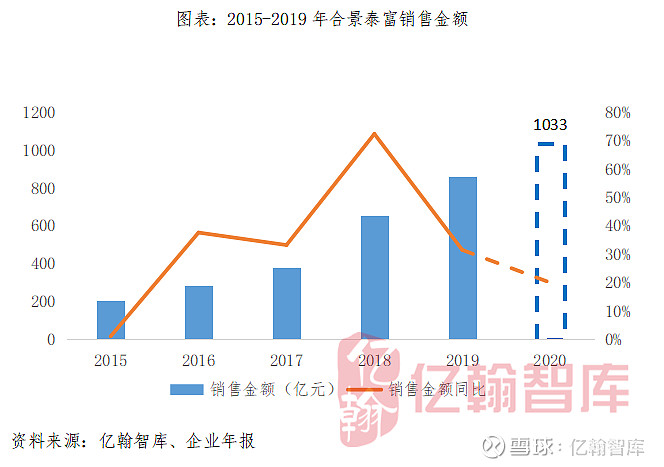

2019年合景泰富销售金额为861.11亿元,完成业绩目标850亿元。销售金额同比增长31.47%。另外,2019年预售面积为492万平方米,销售面积同比增长24.1%;预售均价为17500元/平方米,与2018年相比,微涨6.07%。因此,企业的销售金额主要源于预售面积增长,说明企业产品竞争能力较强。

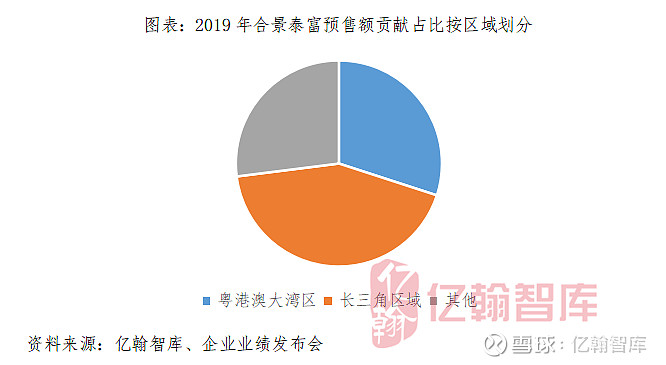

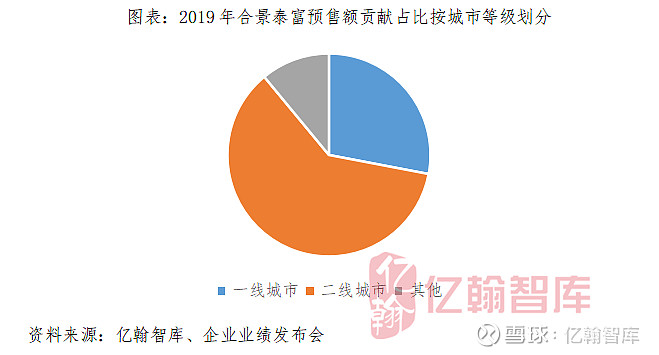

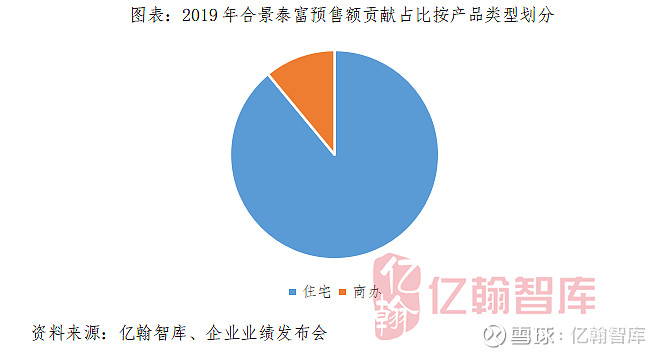

2019年合景泰富销售业绩来自118个在售项目,按照地区划分,有43%的业绩来自长三角区域,较2018年下降2个百分点;有30%来自粤港澳大湾区,与2018年持平;长三角和粤港澳大湾区占比共计73%。按城市等级划分,一线城市占28%,二线城市占61%。按产品类型划分,住宅占89%,商办占11%。

2020年企业业绩目标定为1033亿。企业管理层在2019年业绩会中提到,企业2020年可售货值为1700亿元,因此,企业货值充足,为顺利实现目标,去化率需达60%以上。

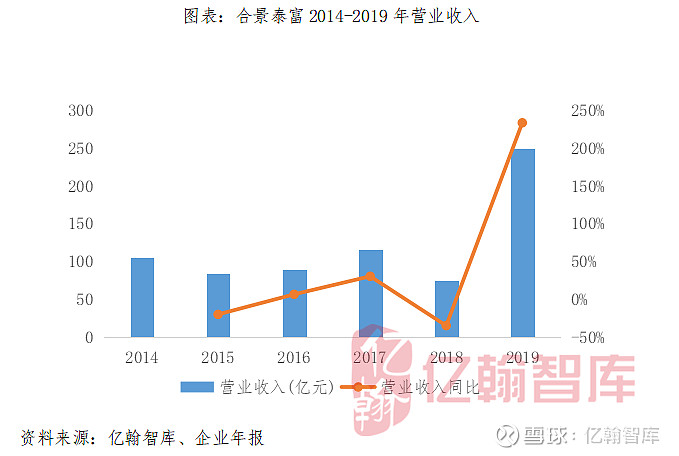

二、物业开发增长强劲,营业收入同比增长233.75%

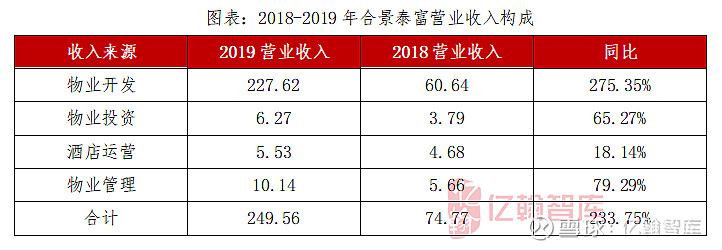

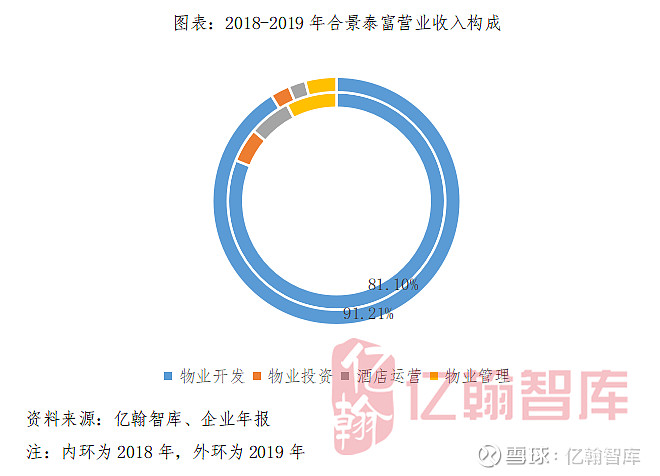

营业收入方面,2019年合景泰富营业收入大幅增长。营业收入达到249.56亿元,同比增长233.75%。2019年按权益合并收入约389.54亿元,同比增长72.4%。合景泰富的主营业务包括物业开发、物业投资、酒店运营和物业管理等四项。2019年物业开发收入227.62亿元,同比增长275.35%,是企业2019年营业收入增长的主要来源。物业开发在企业营业收入中的占比也有所提升,由2018年的81.1%提升至91.21%。物业投资、酒店运营和物业管理方面的营业收入都有所突破,营业收入分别为6.27亿元、5.53亿元和10.14亿元,同比增长65.27%,18.14%,79.29%。

四项业务收入增长的原因如下:第一,物业开发收入增长主要由于企业已交付建筑面积大幅增加。2019年企业已交付总建筑面积增加了137.06万平,同比增长342.13%,但是平均售价则由2018年的15137元/平方米降至12851元/平方米。第二,物业投资收入增长是因为企业已出租投资物业的可出租总建筑面积增加。第三,在2019年酒店板块不景气的环境下,合景泰富酒店入住率提升,使得酒店运营收入增长。第四,企业管理物业数量增长,从而使得企业物业管理收入增长。

在2019年业绩会上,管理层提到,截止到2019年底未结算收入约630亿,因此,随着后续项目完工,成功交付,企业2020年营业收入将有一定保障。

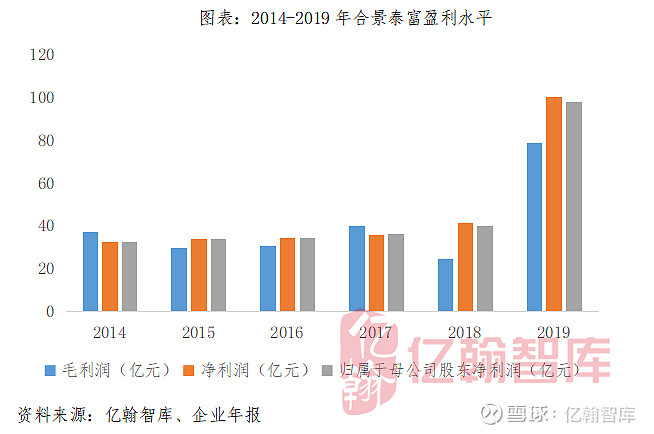

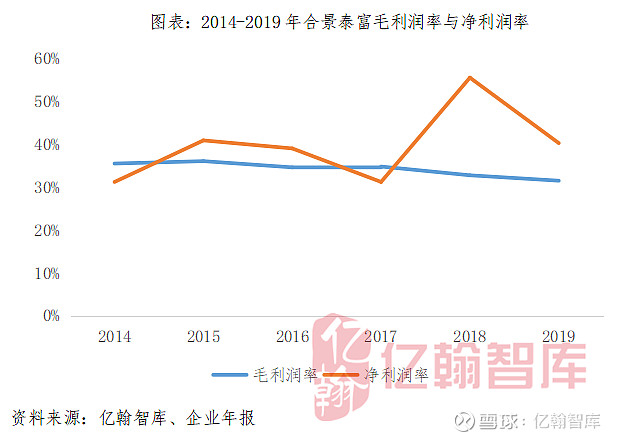

盈利方面,2019年企业毛利润为78.66亿元,同比增长220.89%。毛利增长的主要原因是物业销售规模大幅增长。企业净利润100.56亿元,高于毛利润,同比提升142%。一是企业主营业务收入大幅提升,二是联营和合营企业未并表,联营企业和合营企业2019年利润增长迅速,均计入营业外收入。具体而言,2019年联营公司由亏转盈,确认收入5.14亿元;合营企业确认收入29.33亿元,较2018年增加约15亿。最后,2019年归属母公司股东净利润98.06亿元,同比增长143%。

三、深耕粤港澳和长三角,可售货值5100亿元

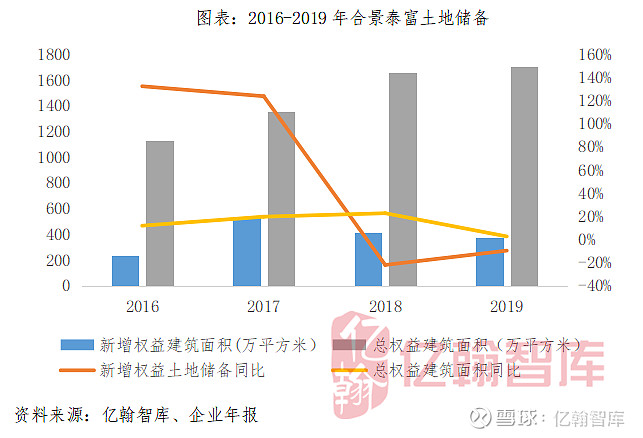

合景泰富深耕粤港澳大湾区和长三角城市群,聚焦一二线城市发展。拿地方面既参与公开市场招拍挂,也积极参加收并购和合作开发。2019年企业土地投资276亿元,共取得26个项目,新增总建筑面积374万平方米。新增土地储备中按总地价划分,51%位于一线城市,42%位于二线城市,7%位于三线城市。按总面积划分,新增建筑面积中74%来自收并购及合作开发,26%为招拍挂独立开发。

截至2019年底,企业共拥有156个项目,分布于中国内地和香港共39个城市,拥有权益建筑面积共约1701万平方米,可售货值5100亿元。从企业的土地储备总量来看,足够集团三至五年发展需要,也将有助于企业实现规模增长。

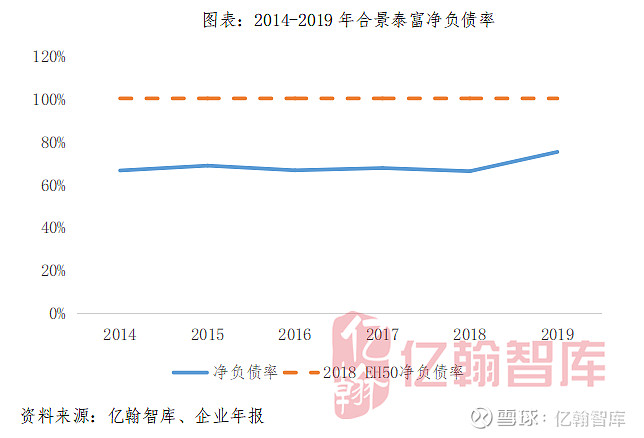

四、净负债率仍处较低水平,短期偿债能力较强

截至2019年12月31日,合景泰富有息负债总额为855.8亿元,较2018年增加了77.95亿元,同比增长10%。企业净负债率增长了9个百分点,为75.42%。但是与2018EH50均值相比,仍然处于较低水平。

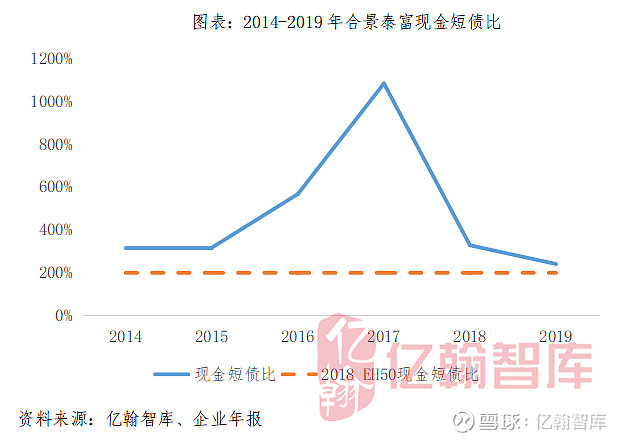

2019年末,企业货币资金总量567.3亿元,现金短债比为2.39,高于2018EH50均值。截至2019年12月31日,企业货币资金完全覆盖短期有息负债,企业短期偿债能力较强。

● 往期推荐 ●

● 聚焦丨回归核心,内圣外王——中国上市房企2018年报有料系列研究成果集锦

● 聚焦丨中国上市房企2018年香港直播&房企业绩会系列集锦

●【年报有料(1)丨宝龙地产】超额完成500亿销售目标,净负债率下降20.4个百分点(2019)

●【年报有料(2)丨时代中国】营业收入增速放缓,业务布局跨越大湾区(2019)

●【年报有料(3)丨越秀地产】“轨交+物业”模式特色增储,目标完成率106%(2019)

●【年报有料(4)丨万科A】业绩增长放缓,物业拓展加速(2019)

●【年报有料(5)丨德信中国】赴港上市一周年,土地储备翻番(2019)

●【年报有料(6)丨雅居乐集团】销售增速基本持平2018,湾区土储占21%(2019)

●【年报有料(7)丨绿城中国】销售额突破两千亿,未来盈利提升存压(2019)

●【年报有料(8)丨金科股份】“四位一体”促销售,净负债率大幅下降 (2019)

●【年报有料(9)丨龙湖集团】7城销售超百亿,2020年目标2600亿(2019)

●【年报有料(10)丨首创置业】营业收入下滑11%,净负债率高达156%(2019)

●【年报有料(11)丨中国奥园】销售额首破千亿,营业收入增速连续三年超60%(2019)

●【年报有料(12)丨融信中国】净负债率降35个pct.至70%,2020年可售货值2200亿元(2019)

●【年报有料(13)丨远洋集团】销售增至1300亿,投资力度减弱,土储规模下降(2019)

●【年报有料(14)丨中国金茂】业绩增长26%,未来城市运营纳储占比达60%(2019)

●【年报有料(15)丨华润置地】规模稳增15.1%,净负债率低至30.3%(2019)

声明:本文根据年报数据整理提炼版权归亿翰智库所有

未经授权请勿随意转载 如需转载请联系后台或留言

转载时请注明出处:亿翰智库(ehresearch)

感谢配合!

/

插图除数据图外均来源于公司官网及网络,

版权归原作者所有,特此声明!

———— / END / ————

亿翰股份,专注于为房企提供发展战略、运营策略顾问服务,已成为70%以上百强房企的顾问伙伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终坚持以企业研究为抓手,专注于行业发展周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、价值提升的道路上尽一份绵薄之力。