北新建材分析

长期以来的经验教训,都告诉我们,除了要买好公司,更要买的便宜,买贵就是错。

一、通过近五年的关键指标筛选,北新建材公司实力够硬,也够便宜:

最近连续五年的净资产收益率大于15%

---这是巴菲特最喜欢的指标,近五年也足够证明企业收益的稳定性和优秀了。

近五年的资产负债率低于50%

---防止有些企业是通过高负债获取高ROE。

毛利率大于25%

---这条指标筛选在疫情、贸易战、原材料通胀等各种恶劣环境下,企业竞争力的稳定性,而且毛利低于25%的公司,实在是喜欢不起来。

三季度净现比大于0.5

---赚的是真钱。

以上数据弱化了增长指标,但是近5年的ROE能给予稳定的股东回报。基本筛选了传统价值投资认为的好企业,共61家,北新位列其中。

显然,在整个大A来看,北新属于好公司!!

这61家公司平均PB为5,目前市场对于好公司的出价并不低估,也就是我们常常说的,指数在3000点左右,并没有好公司能看得上眼的原因。

可是这61家公司唯一PB低于2的,是北新建材,仅为1.76PB。

可以说,市场给了北新一个非常好的价格,这个价格买,只要利润能维持住,哪怕估值不提高(由于PB的保护,下降的可能性很低),也能有15%以上的年化收益(ROE),持有过程中遇到一轮牛市,画面就更美了。

二、历史上北新的估值

历史上的北新,并不是一直都便宜,以PB来看,中位线是3.5,高点为6,目前距离中位线有2倍空间,如果剔除19年赔偿导致的净利润扭曲的影响,目前几乎就是最低点。

三、聊聊具体的北新

(一)石膏板韧性十足

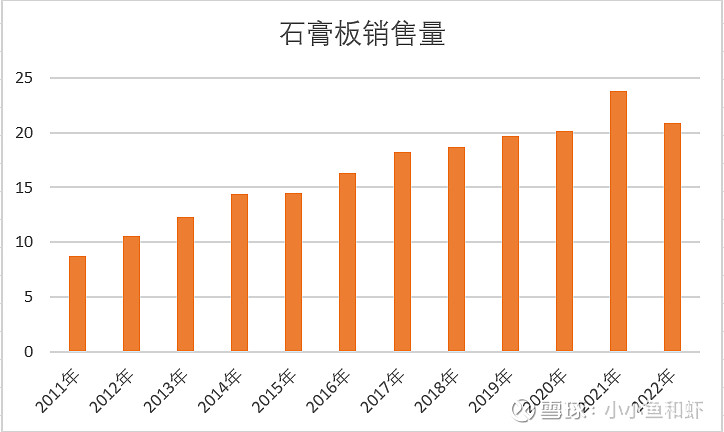

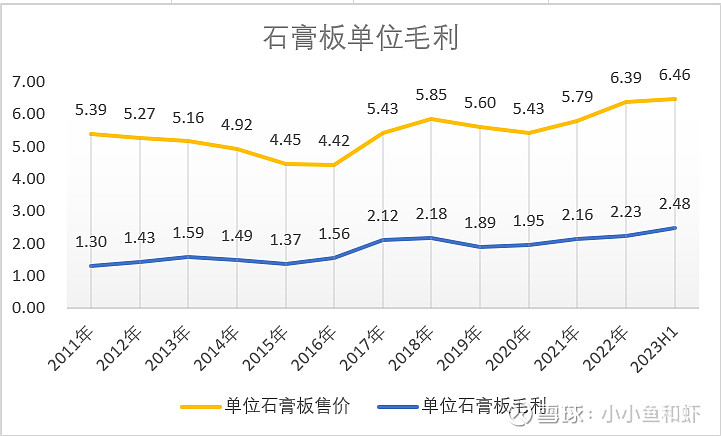

以上三个图的理解:

石膏板销量的刚性远超预期:22年疫情叠加房地产竣工下滑,地产链公司惨不忍睹,但石膏板销量超过20年,仅次于21年。

逆势涨价:在整体需求下滑20%左右的情况下,逆势涨价,而且涨价维持住了。单平石膏板售价首次突破了6元,达到了6.39元。

需求萎靡还能逆势涨价,显示北新在绝对市占率下的定价权以及对产品价格的控制力,具有典型的消费属性。

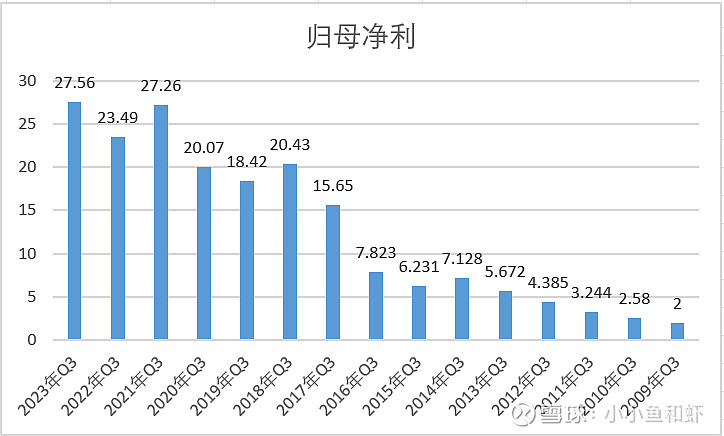

利润的底线:北新历史上大幅度提价的2017年,北新利润直接翻倍,上了20亿大台阶。需求终将恢复,本次提价带来的利润弹性在今年及明年将会得到更好的体现,截止三季度,北新利润已历史最高,超过2021年峰值,稳定状态下的北新40亿利润保底。

(二)石膏板的天花板和未来:

(1)北新石膏板毛利2011年为1.3单平,目前不到2.5单平,石膏板在家装发力,未来单平毛利提升到3元,3.5元,其低廉价格消费者完全可以接受。而0.5元毛利的提升,会给北新利润带来10亿级别的增量。

(2)石膏板消费场景的突破:看财报

这两个70%显示了目前石膏板的窘境和北新应该的发力点。

原材料和产能将新进入者挡在门外的当下,北新应该要做点什么了,看2023年中报:

北新石膏板发展路线隐约可见!

四、防水的价值

1、失败的收购?负资产?

科顺跌到7块左右的时候,长期跟踪防水的几个好朋友一起讨论科顺是否具有投资价值。

看财报:巨额的应收,萎缩的营收和毛利率,急需转型又无从着手的无奈,整个财报看下来,结论是无法投资,找不到投资的锚!

可,真的无法投资吗?话风一转,现在叫得出名头的防水还剩下几个?不管科顺多烂,他仍然是中国第二大防水公司,在未来的防水领域,他有了一张珍贵的入场券。

就凭这,就应该有60亿市值,或者70亿市值。

这至少也是北新防水的价值。

2、防水的努力

23年中报,防水近20亿,在新开工减少的当下,恢复了16%的增长。

且毫无疑问,北新防水作为央企,在未来的防水市场,也会有有自己的优势:我认为随着地产企业的快速集中,科顺的举步维艰,北新防水未来三年可以超过科顺,以相对干净的资产负债表进入行业前二。

五、涂料的收购

央企收购嘉宝莉的诚意金,我个人认为这笔钱不是那么好给的。

需要的审批层级会很高,万一这笔钱到时候成了坏账,谁能负担的起?!

至少是价格基本沟通,双方没什么问题,或者收购的估价原则双方都没问题的阶段,才会给这笔钱,后续只是对企业做尽职调查,核实资产和负债。

目前北新资产负债表不到24%,完全具备加杠杆收购的能力,如收购成功,一体两翼齐全,市场空间和估值空间都打开了。

北新有收购的耐心和决心,在目前的大环境下,收购就一定有机会。

目前的价格,防水和收购涂料都可以看做额外的部分。

六、其他地产链公司的对比

对比东方雨虹:

特点:估值比北新高、巨额的应收存在计提的概率、三季报利润距离21年还有10%左右的差距,民建发展的很好,具有想象空间。

结论:在过去的一年半时间里,北新证明了在行业低谷,环境恶劣的情况下,保持良好的利润和经营现金流,不伤害资产负债表,具备低谷期的扩张能力。而雨虹做不到。北新的确定性远高于雨虹。

从这个角度看,北新未来的估值超过雨虹才对。

对比伟星新材

伟星新材目前尚有4bp的价格,市场对其非常慷慨,2022年伟星确实证明自己消费建材属性,在行业低谷期有非常强大的韧性,但到了2023年伟星疲态尽显,如果不是投资收益加持,应收和利润应该是双降。而此时石膏板利润已经新高。

结论:伟星的中报和三季报,是我投资北新的重要因素,如此优秀的公司尚且无法对抗整个大环境,石膏板在绝对的规模下的提价能力该是有多么的珍贵。

七、相比21年到22年上半年,国家对房地产政策的层层施压,今年以来,地产相关公司在政策方面都如沐春风,政策的风向已完全不同。

投资不要逆政策而行,哪怕企业具有穿越周期的能力,即使企业的α强到可以抵消行业β的下滑,也不会有好的收益。

而现在,政策之风已吹起,只要新房消费回暖。。。

总之,市场给了北新这么低的价格,我只能说我等得起,等到风来,等到市场喜欢他的时候。