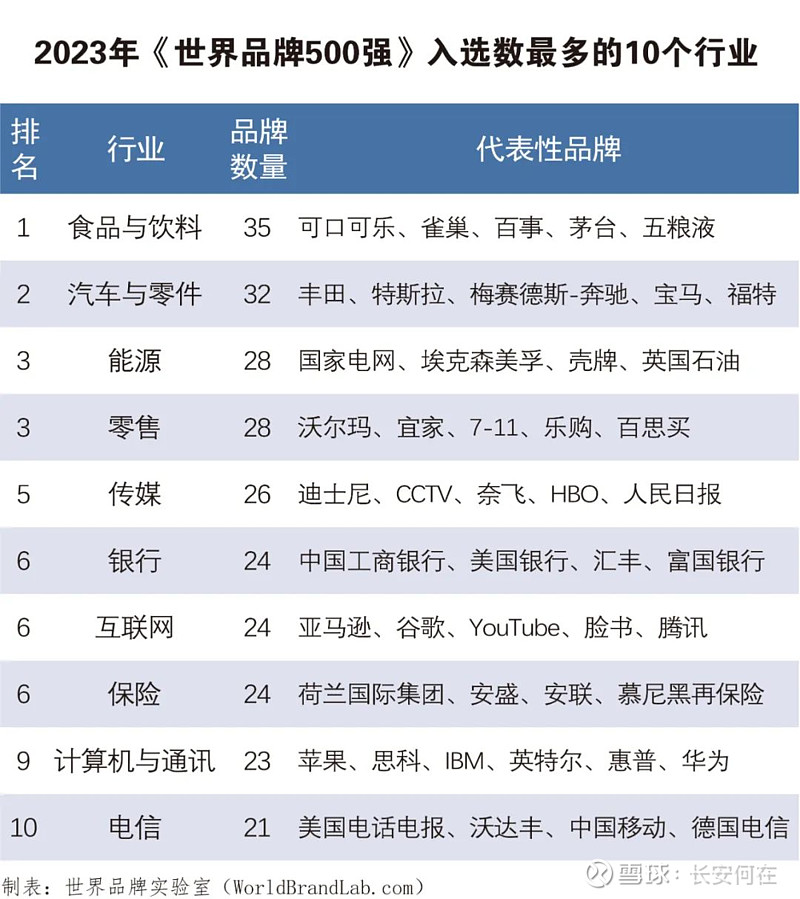

由世界品牌实验室(World Brand Lab)独家编制的2023年度(第二十届)《世界品牌500强》排行榜于12月13日在美国纽约揭晓。中国今年入选500强榜单的品牌数量为48家超过日本,进入TOP3。比法国少一家,仅为美国的1/4。下面试图从2023年世界品牌500强榜单看一下A股的投资机会。

1、哪个行业的会享受到品牌壁垒

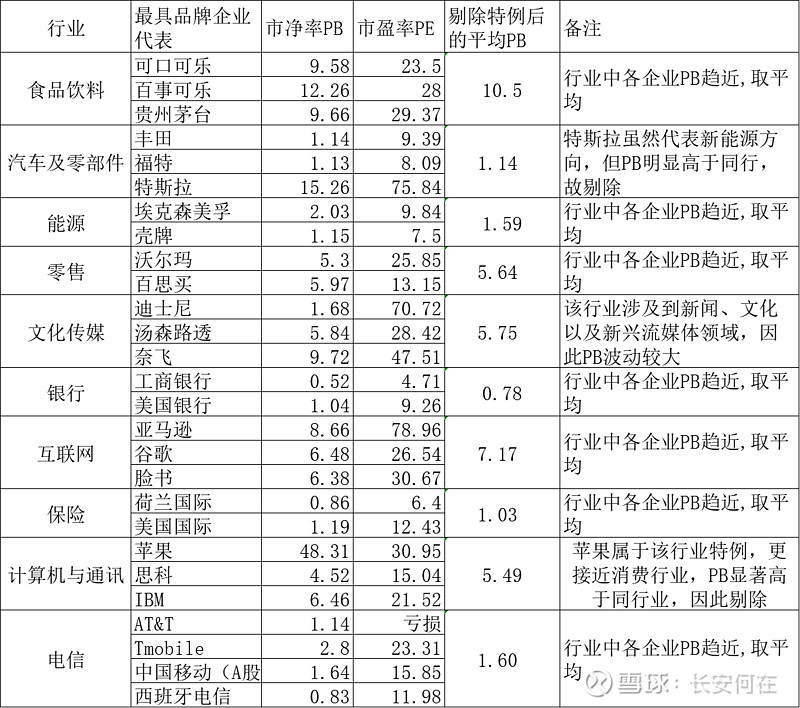

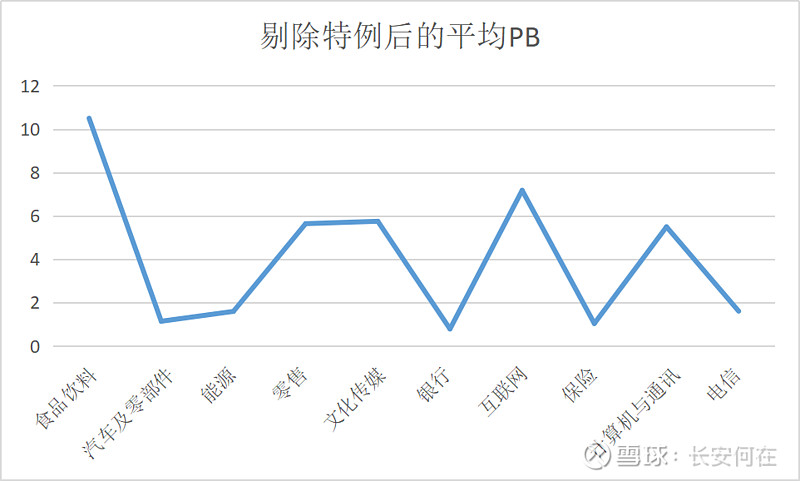

上面各行业顶级品牌企业的PB值统计中可以看出食品饮料行业市净率明显高于其他行业,且行业中的顶级企业PB估值趋于一致接近10倍PB。如下表:

PB显著高于1,说明在企业除了那些体现在资产负债表中的资产产生效益外,还有其他无法体现在资产负债表中的资产在创造价值。对于食品饮料行业,这个无法评估的资产主要是品牌。

其他行业如互联网、文化传媒、计算机通信、零售等PB估值也显著高于1,但是这个很难说跟品牌相关。

而能源,汽车及零部件,银行,保险,电信这些行业的PB接近1,所以说这些行业的品牌并没有产生显著的价值,在市值中也没有体现。

2、食品饮料行业中顶级品牌的壁垒

食品饮料行业竞争格局相对稳定,品牌效应比较强,因此该行业的头部品牌可以存续相当长时间,而且存续时间越长,越有品牌竞争力。

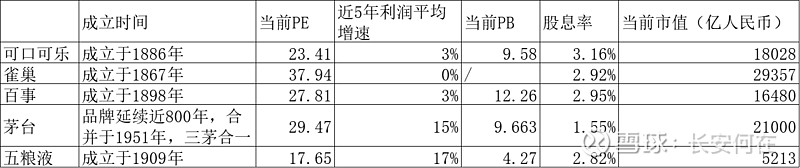

食品饮料行业顶级品牌企业全球Top3为可口可乐、雀巢、百事。(雀巢PE为27倍,PB为6.5倍左右下表有笔误)。

中国的Top2为贵州茅台(世界排名225),五粮液(世界排名227)如下:

可以看出位列食品饮料行业顶级品牌享受了较高的PB,除五粮液外,其他4家PB均在10倍左右。

但是从上面的数据也可以看出,雀巢PE高达27倍,而近五年利润年均增速接近0。可口可乐和百事可乐PE也分别高达23.4倍和27.8倍,而近五年利润年均增速仅为3%左右。可口可乐近10年PE的30%分位值为25倍左右。可以看出目前欧美市场的食品饮料行业估值较为合理。

那么可以给出大致结论,对于食品饮料行业中的顶级品牌,PB在7-10倍左右为较合理估值,否则为估值过高。贵州茅台的历史估值很好的拟合和上述结论,说明市场认为茅台已经具备与世界顶级品牌看齐的能力了。

而五粮液的历史PB一直低于贵州茅台,说明市场一直认为五粮液并不算食品饮料行业世界顶级品牌,但是品牌价值也适度体现在市值当中了。

3、食品饮料行业并不是谁都能享受高PB壁垒

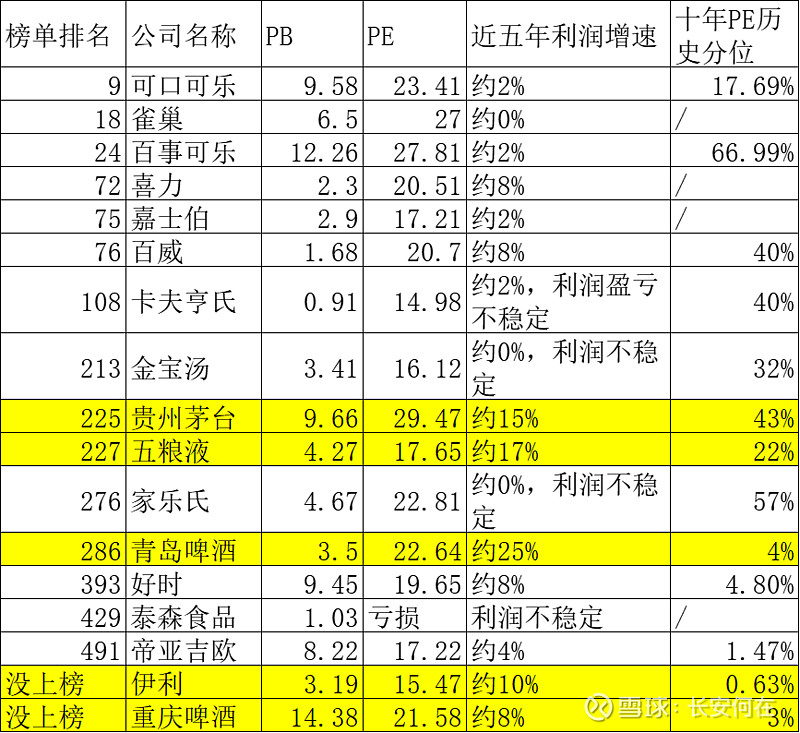

食品饮料行业中品牌虽然起了很重要的作用,但并不是该行业的所有企业都能享受高PB壁垒。下面对世界品牌500强榜单中该行业能找到数据的公司进行梳理,并增加两个没有入选榜单的中国优秀企业。标黄的均为中国企业。

从上表可以看出:

1.虽然近几年大家都在说美股存在高估,但是可以看出食品饮料行业,美股并没有严重高估,历史PE百分位处于较合理区域,可以作为A股食品饮料行业估值的参考;

2.食品饮料行业要想享受高品牌壁垒必须是生产成瘾性产品的企业,如烈性酒帝亚吉欧、贵州茅台等。以及生产让人感到愉悦产品的企业,如可口可乐、雀巢、好时。而仅仅生产生活中日用普通食品的企业并没有享受高PB壁垒,如卡夫亨氏、泰森食品等;

3.啤酒企业品牌壁垒普遍比烈性酒要低。对比国外相关企业如喜力、嘉士伯、百威,可以看出国内啤酒企业PE合理均为PE 20倍左右,但是国内的增速普遍高于国外同行业;

4.伊利股份这类生产牛奶的企业如果要获取高PB壁垒仅仅靠生产牛奶可能还不够,需要借助已有的品牌去进行食品饮料行业中其他产品的拓展。类似于雀巢,牛奶相关产品仅仅占自己业务的一部分,雀巢还生产包括巧克力、咖啡等让人感到愉悦的产品;

5.虽然食品饮料行业上榜的品牌以国外为主,但是可以看出国外品牌均已经进入瓶颈期,业务增长缓慢,甚至出现业绩萎缩。这给中国品牌的崛起提供了机遇。

6.虽然国外食品饮料品牌利润增长缓慢但是都享受了约20倍PE估值,因此可以把20倍PE看做A股食品饮料企业估值的锚点。目前A股低于该估值的食品饮料企业数量已经很多,因此可以考虑适当建仓或加仓。

写作该文耗时近7个小时,查阅了大量数据,力求准确。不足之处还请各位球友指正。

$伊利股份(SH600887)$ $重庆啤酒(SH600132)$ $贵州茅台(SH600519)$ 五粮液 青岛啤酒@今日话题 @雪球创作者中心 @雪球调研团 #雪球创作者中心# #雪球星计划#