+

报告导读

从全球综合型防水企业发展历程上看,东方雨虹在区域一体化公司的新架构下,公司品类扩张+渠道再下沉的战略选择恰逢其时,开启成长新篇章。

维持“增持”评级:参照北美综合型防水龙头的发展历程,我们认为雨虹在当前时点上做出品类扩张和渠道下沉的战略胜率较高,且区域一体化架构很好的实现了品类、渠道、项目的再组织。我们维持公司2021-2023年EPS为1.72/2.15/2.69元,结合盈利成长性及现金流质量给予公司2022年35倍PE合理估值,目标价上调至75.25元,继续重点推荐。

市场对更长时间维度上公司的战略与战术仍未认知:我们认为市场对雨虹在防水的领先地位以及公司本身管理优势已经有充分的认知,但对雨虹区域一体化公司+扩品类结合的新战略去展望远期,对雨虹所处的竞争阶段,以及推出的多种新战略打法是否会在长期胜出仍存疑虑。

从全球视角看,雨虹本轮拓品类+渠道下沉的战略转变时机精准:1)我们认为当前国内化学建材行业面临的宏观环境类似于美国80-90年代郊区化的中段,表现为新建住房增速趋稳,但结构上从核心城市向二三线城市外延,从商业地产向非地产建筑业外延;2)从战略选择上看,这一时期三家海外综合防水企业(Carlisle/GAF/Soprema)均开始加速从明星单品向全方位屋顶解决方案扩展品类,并且在原有基础上扩大生产产能。

品类、渠道、项目等要素在区域一体化公司架构上得到有效整合:1)品类:区域子公司配套相关生产基地全面负责防水、砂浆、涂料、保温等各品类销售;2)渠道:考核任务划分到区域,带动此前渗透率较为薄弱的非核心城市扩容,生产+渠道属地化模式打通;3)区域性项目“打包”制下,由总部在区域的子公司对接可以在资源竞争和施工保障中获得优势。

风险提示:宏观经济下滑,原材料涨价,新品类扩张不及预期

1. 与众不同的观点:更高维度观察,选对池塘钓大鱼

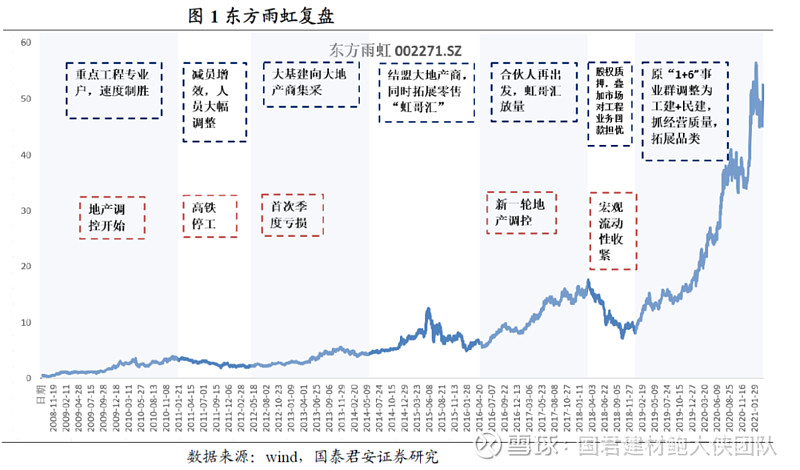

东方雨虹2008年9月上市,2008-2020年间收入累计增长29.5倍(CAGR33%),归母净利润累计增长74.2倍(CAGR43%),加权ROE从18.70%增长至27.37%。公司持续快速成长一方面来自于市场空间广大的防水行业,另一方面则来源于公司优质管理输出下市占率的持续提升,2010-2020年公司市占率从不到2%提升至10%以上,是当之无愧的国内防水行业龙头。

2020-2021年,我们观察到东方雨虹接连推出了大区重新拆分为区域子公司,新一轮股权激励和定增品类扩张等新的打法。多年来市场对雨虹的强执行力和其在国内防水市场的行业地位已经有充分的认知,但站在更长的时间维度,市场犹豫的点在于看不清雨虹当前所处的战略位置以及新战略的远期胜率如何。本文试图通过梳理全球头部防水公司百年发展历程,以期通过更高的维度的观察尝试探讨雨虹目前身在何处、当下做出的战略选择是否合理、以及未来去往何处的问题。

对比北美综合型防水龙头发展历程,我们认为雨虹在当前时点上做出品类扩张和渠道再下沉的战略胜率高,且区域一体化架构将良好的实现品类、渠道、项目的再组织。

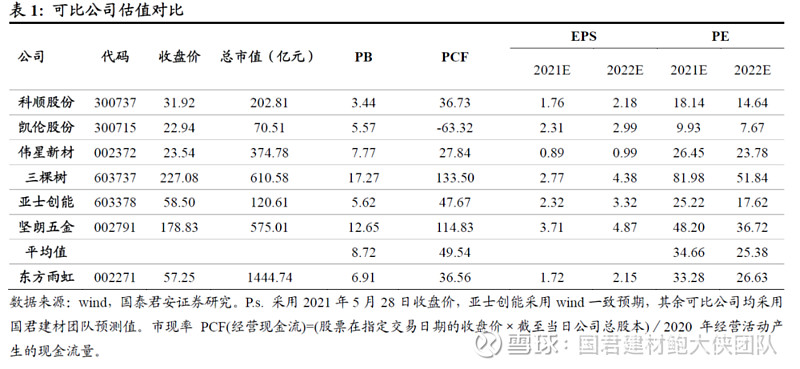

投资建议:根据可比公司估值对比,2022年可比公司PE平均值为25.38倍,若仅考虑2020年经营现金流为正的可比标的,则2022年PE平均值为30倍。从盈利质量来看,雨虹2020年市现率低于可比公司均值,表明东方雨虹作为行业龙头其盈利兼具高质量和高成长性,给予一定估值溢价,2022年合理估值35倍PE,维持公司2021-2023年EPS为1.72/2.15/2.69元,目标价上调至75.25元,维持“增持”评级。

1.1. 全球综合型防水企业一览

化学建材从全球看都是牛股倍出的优质赛道,而全球发达国家更早的城镇化进程以及相应头部建材企业更悠久的发展历程,均为我们研究中国化学建材行业提供了一个更长维度的观测视角。

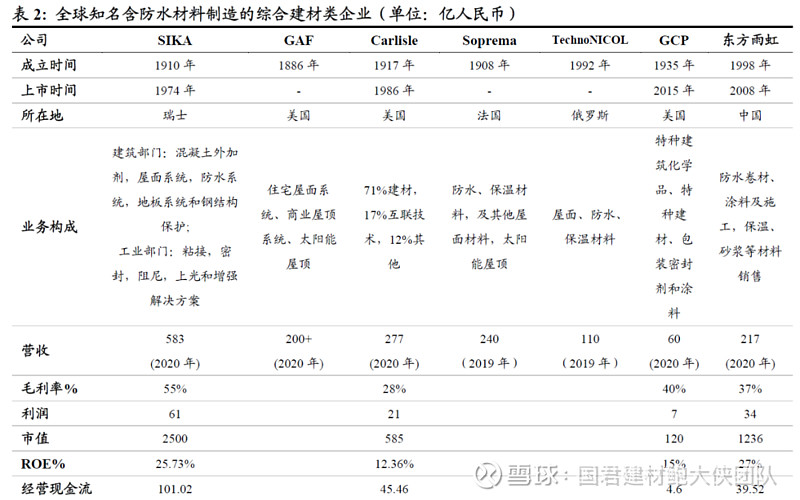

目前全球知名含防水材料制造的综合建材类企业包括,瑞士Sika公司、北美最大屋面系统材料制造商GAF公司、美国Carlisle公司、法国Soprema公司、俄罗斯Technonicol公司和美国GCP公司。从当前收入体量上看,2020年东方雨虹营收217亿元,预计已超过俄罗斯Technonicol和美国GCP,逼近Carlisle、Soprema和GAF,与SIKA仍有一定差距。

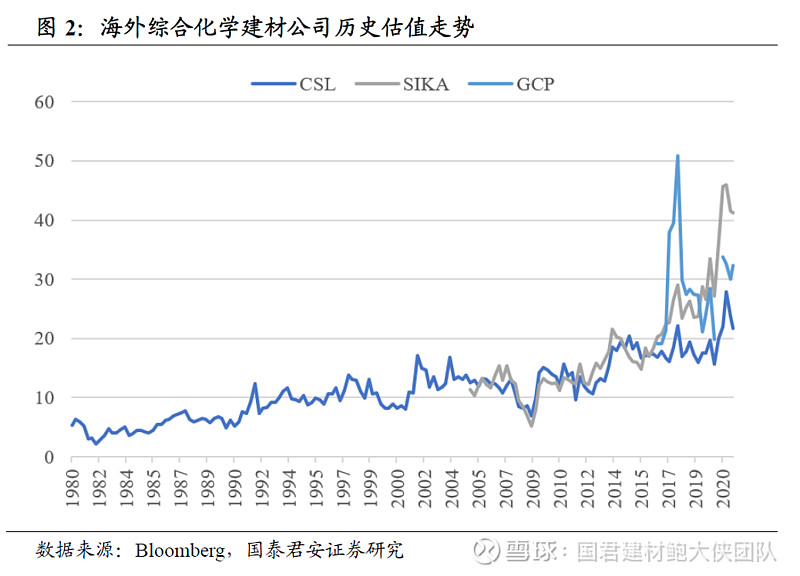

从海外屋面防水公司估值变化趋势来看,Sika和GCP近三年来估值中枢稳定在30倍,其中Sika一度迈向40倍的市盈率平台。而Carlisle的市盈率中枢为20-25倍左右,相对较低,我们判断主要原因可能在于Carlisle除去建材部门还有互联技术、制动等板块拉低了公司综合毛利率。2020年Carlisle综合毛利率为28%,Sika、GCP毛利率分别为55%、40%。

东方雨虹2020年度综合毛利率为37%,剔除会计扰动的影响全年实际毛利率为40.02%,盈利能力追平GCP。从ROE水平上看东方雨虹2020全年ROE为27%,远超GCP并且比肩Sika。因此我们认为,在盈利能力维持高位稳定的情形下,雨虹目前估值或可以30倍打底,对标Sika看向40倍以上。按照可比成长性及成长质量给予公司2022年35倍PE,目标价上调至75.25元,继续重点推荐。

2. 北美屋面防水市场群星闪耀时

北美防水市场高度集中,20世纪初以来伴随美国城镇化-郊区化-成屋及修缮需求,百年间走出了百亿规模级别龙头的公司。本章中,我们将复盘Carlisle、GAF、Soprema三家代表性北美的建筑屋面材料公司的发展历程,结合美国房建市场不同发展阶段探讨三家公司的战略决策。

Carlisle、GAF和Soprema三家公司在发展初期分别长于高分子卷材、屋面瓦和改性沥青卷材,正好代表了美国屋面材料市场中三种最为主流的产品。根据我们的研究,从公司的发展路径上看,三家公司普遍经历了【单一明星产品期】-【品类扩张期】-【收购兼并期】,而其对应着美国房建市场的三个发展阶段:【高速城镇化阶段】-【美国郊区化阶段】-【成屋销售存量驱动阶段】。

2.1. 沥青瓦+沥青卷材+高分子卷材三分天下

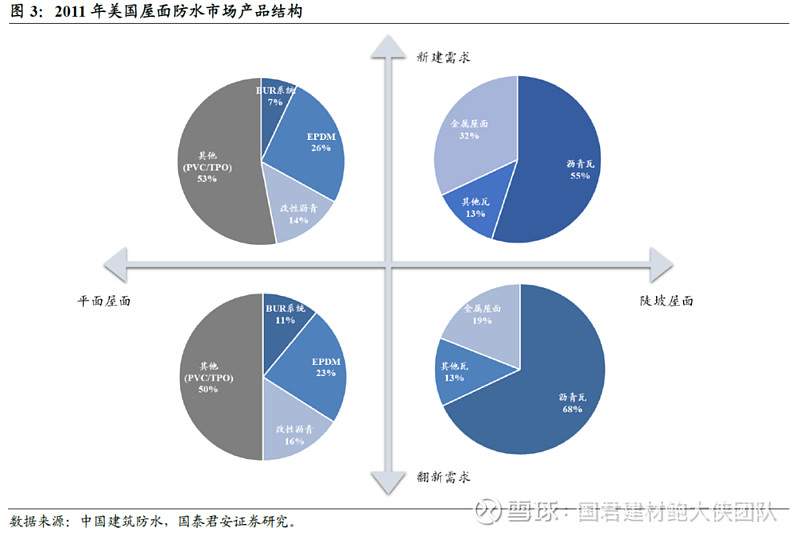

根据中国建筑防水,2015 年美国成型屋面面积达370亿平米,其中住宅屋面120亿平米,商业屋面250亿平米,成型屋面总产值达 360 亿美元。屋面防水产品结构中,沥青瓦占比63%,沥青卷材占比21%,高分子卷材占比16%。更进一步讨论,美国建筑中屋顶可细分为陡坡型和平面型,而建筑需求可分为新建需求和翻新需求。

2011年,新建陡坡屋面中沥青瓦的应用占比为55%,其他瓦为13%,金属屋面占比32%;翻新陡坡屋面沥青瓦占比68%,其他瓦13%,金属屋面占到19%;平面新建屋面中 BUR(热沥青施工叠层屋面) 系统占7%,EPDM 占 26%,改性沥青占 14%,其他为 53%(包括 TPO、PVC);平屋翻新屋面中 BUR系统占11%,EPDM 占 23%,改性沥青占 16%,其他为50%(包括 TPO、PVC);

2.2. 复盘:北美领先企业来时路

通过复盘北美屋面防水公司以及美国市场房建市场的发展历程,我们可以得出以下几个共性结论:

1)三家公司的明星屋面防水单品均成熟于1960-1980年间,包括Carlisle公司的EPDM卷材、GAF的Timberline屋面瓦以及Soprema 的SBS沥青卷材,而这一时期对应着美国快速城镇化的尾声。

2)1980-2000年之间,美国郊区化接力城镇化,核心城市向大都市圈的外溢带来美国都市圈建设需求持续强劲,这一时期三家企业均开始拓品类,从单品向全方位屋顶解决方案发展,并且在原有基础上扩大生产产能;

3)2000年之后美国新建需求占比开始下降,成屋销售占比提升,2000-2006年间脱离新建需求初期的屋面防水市场增长开始下滑,在此期间三家企业启动了大规模的收购和国际化进程,用外生增长弥补内生增长的不足;

4)2015年至今,美国适龄购房人口占比触底回升,叠加成屋翻新中防水渗透率提升带来的单位产值的提升,成屋市场开始显现出强劲的存量需求,在此期间三家企业均迎来了内生+外生双驱动。

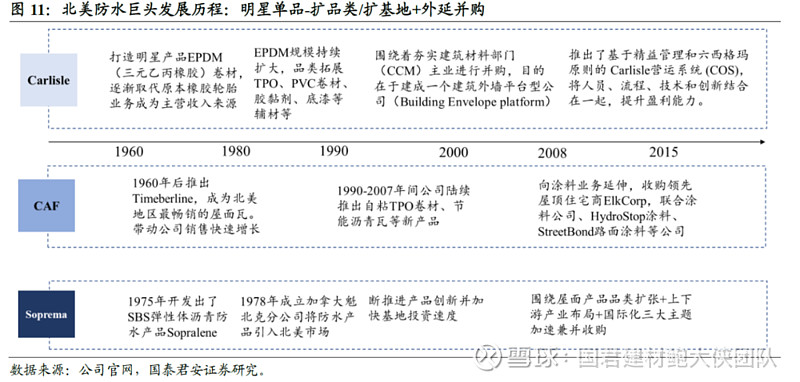

2.2.1. 公司三部曲:明星单品-扩品类/扩基地-外延并购

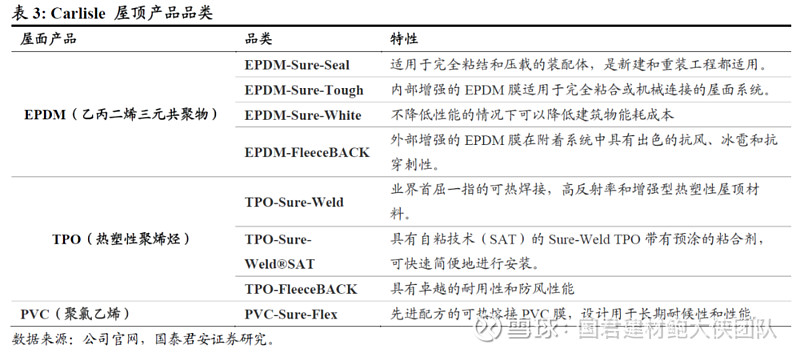

2.2.1.1. Carlisle:高分子卷材龙头

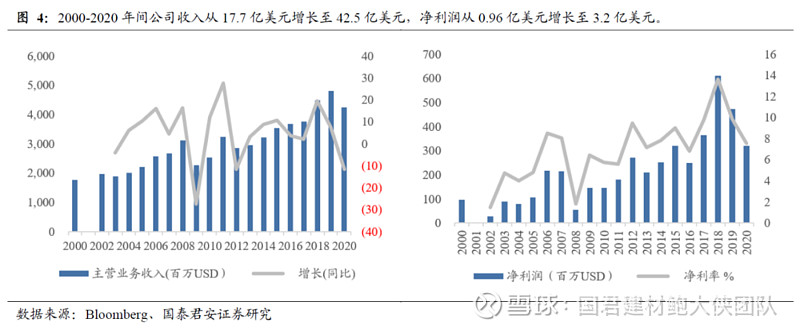

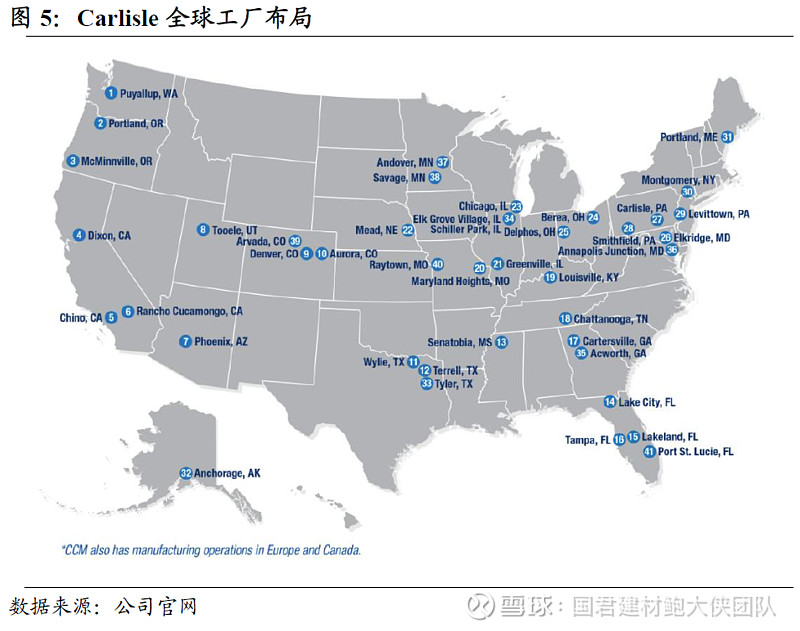

Carlisle作为北美屋面行业公认的领军企业,提供包括EPDM,TPO,PVC和屋顶花园系统在内的高性能单层屋面解决方案,旗下建筑材料部门(CCM)收入体量达32亿美元,收入占比近70%,拥有3,800多名员工,在北美设有42家工厂,在欧洲设有7家工厂。根据Bloomberg数据,2000-2020年间公司收入从17.7亿美元增长至42.5亿美元,净利润从0.96亿美元增长至3.2亿美元。

1)从公司发展历程来看,

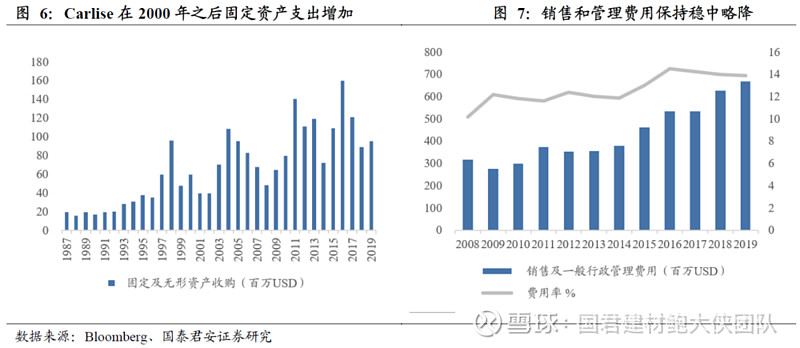

1960-1980年:打造明星产品EPDM(三元乙丙橡胶)卷材,逐渐取代原本橡胶轮胎业务成为主营收入来源。Carlisle集团公司的前身是成立于1917年的Carlisle轮胎和橡胶公司,1961年开发了用于屋顶的EPDM防水卷材,品牌命名为Sure-Seal。从1978年开始, Sure-Seal销售额迅猛增长,到 1970 年代末,该产品贡献了 Carlisle 最大的收入来源。1979 年,公司资本支出也创下新高,达 2400 万美元,其中大部分用于扩大 Sure-Seal 屋顶系统的产能。

1980-1990年:Sure-Seal规模持续扩大,品类拓展至屋面系统整体解决方案。伴随着整个80 年代美国郊区扩张对商场、学校和其他建筑建设需求,公司单层膜屋顶品类不断扩张。除明星产品EPDM外,TPO、PVC的一系列产品相继问世,相应的也开始销售胶黏剂、底漆等辅材以及压敏配件等。根据公司官网数据,Carlisle 屋顶产品业务的净销售额从 1980 年初的 7700 万美元增长到 80 年代末的1.75 亿美元。

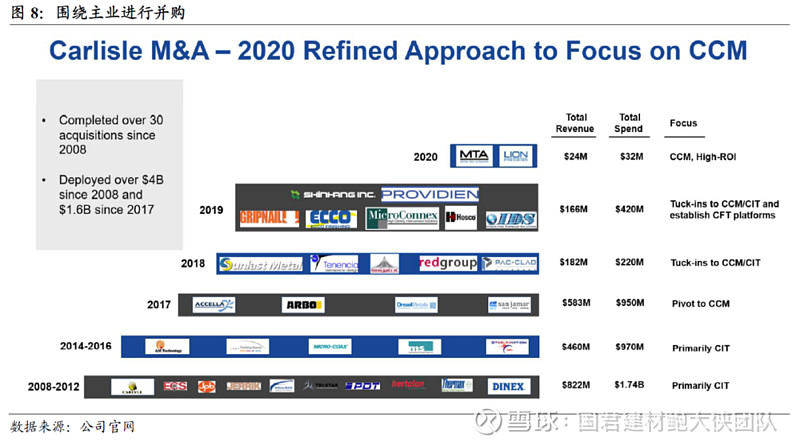

1990年至今:围绕主业进行并购及平台化。90年代后Carlisle开始积极并购,1990-2000年的十年间完成了 30 次收购,并制定了公司国际化转型计划,为了专注打造以橡胶、塑料材料为核心制造平台,90年代后期剥离了原有的数据通信和电子产品业务。

2008-2020年期间,Carlisle 投资逾40亿美元收购30家企业,所有的收购围绕着夯实建筑材料部门(CCM)主业,目的在于建成一个建筑外墙平台型公司(Building Envelopeplatform)。同期,公司更加专注于精益化管理,推出了基于精益管理和六西格玛原则的 Carlisle营运系统 (COS),将人员、流程、技术和创新结合在一起,提升盈利能力。

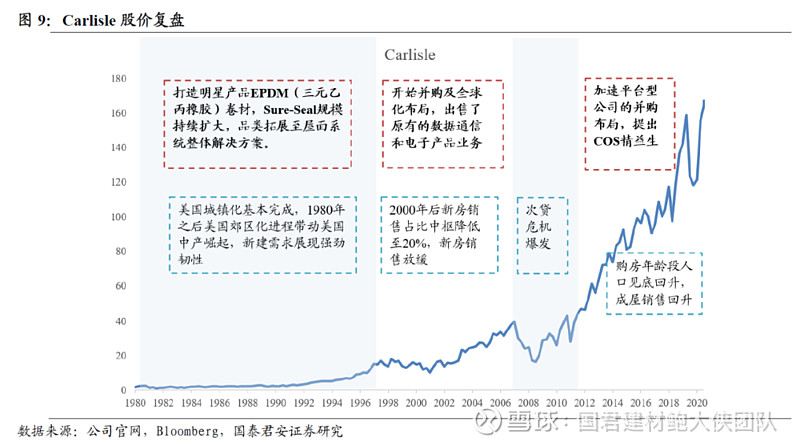

2)从Carlisle的股价走势看,

阶段1:扩品类+韧性较强的新开工。股价第一波主升浪发生在1980年末期到整个1990年代,伴随着公司开发出首个明星屋顶产品(EPDM卷材,品牌名Sure-Seal)后实施了扩品类战略,将EPDM卷材业务扩展至TPO/PVC卷材以及相关的辅材,同期美国高速城镇化阶段已然步入尾声,随之而来的是美国郊区化进程带来核心城市外溢,新建需求在此阶段保持较强韧性。

阶段2:外延并购/国际化+新开工走弱。第二波主升浪发生在2000-2007年,这一阶段美国新房销售比例已经下降至20%左右,以PPI为代表的建筑材料行业整体增速放缓,这一时期股价涨幅弱于第一阶段,公司主要增长来自于国际化和外延并购。

阶段3:平台化+人口结构推动成屋销售景气回升。第三波主升浪发生在2015年至今,公司以打造建筑外墙平台型公司为目标,以金融危机为契机加快收购步伐,同期美国住房自有率在2016年触底,人口结构中25-49岁的适龄购房人群占总人口比例同样从2015年开始回升,叠加成屋销售库存触底,迎来地产新景气周期。

2.2.1.2. GAF:扎根北美的沥青瓦龙头

GAF以明星产品屋面沥青瓦业务起家,沥青瓦作为屋顶材料易于安装且价格相比橡胶更为低廉。1960年后推出木瓦品牌产品Timeberline,成为北美地区最畅销的屋面瓦。1980年间公司销售快速增长。1990-2007年间公司陆续推出自粘TPO卷材、节能沥青瓦等新产品。2007年至今公司陆续收购领先屋顶住宅商ElkCorp,联合涂料公司、HydroStop涂料、StreetBond路面涂料等公司。2019年公司成立太阳能发展事业部,为住宅和商业建筑提供集成太阳能屋顶解决方案。根据GAF官网数据,GAF在北美屋面市场占有率达到25%,在美国本土拥有34个生产基地,3700名员工。

2.2.1.3. Soperma:改性沥青卷材龙头

公司成立于1908年,总部位于法国,1909年公司通过将黄麻织物浸入热沥青中开发一种完全防水的织物,产品品牌命名为“MAMMOUTH”。以此为契机进入防水领域,产能不断扩大,并于1975年开发出了第一批SBS弹性体沥青防水产品Sopralene。1978年公司成立加拿大魁北克分公司将明星产品Sopralene引入北美市场,由此北美市场成为Soprema主要销售市场。

1990s年代间,Soprema不断推进产品创新并加快基地投资速度,先后开发出Sopranature®的绿色露台屋顶系统 、Alsan®的聚氨酯树脂的液体防水系统等复合型新产品。同期Soprema的第六家工厂在美国成立,加拿大的第二家工厂在温哥华附近开始生产。

2000年至今,公司加快协同并购,先后收购了北美建筑和屋顶材料分销商CONVOY的全部股份、Texsa(西班牙的3家工厂,总部位于巴塞罗那)、西班牙挤出聚苯乙烯制造商Topox、聚合物生产商CHEM LINK、纤维素产品生产商BENOLEC、屋顶隔热材料的公司ModulR TS、阿拉伯联合酋长国阿布扎比的沥青防水解决方案制造商LAMA。

总体来看,三家公司均在1980-2000年之间经历了从明星单品到屋面防水品类扩张的过程,并于2000后走向外延并购,其中Carlisle在外延并购方向上更偏向于多元化、平台化布局,Soprema更专注于在屋面防水上下游产业链延伸上的布局,而GAF的收购以建筑涂料这一品类为主。这一发展节奏的相似性依附于北美房建市场本身的发展,将在下一节展开讨论。

2.2.2. 北美房建市场三部曲:城镇化-郊区化-成屋驱动

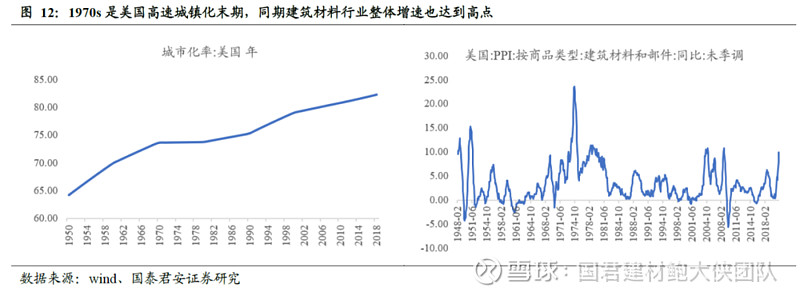

美国整体城镇化率在1970s末期已经基本完成。按照世界各国房地产的发展周期统计规律,一个国家城市化率在30%到70%阶段,往往是房地产行业爆发和高速增长的阶段。美国城镇化始于1850年,到1940-1970年美国城镇化已经进入快速发展的后期,根据联合国统计数据截至1980年美国城市化率已经超过70%,同期美国建材行业整体增速也达到一个相对高点。

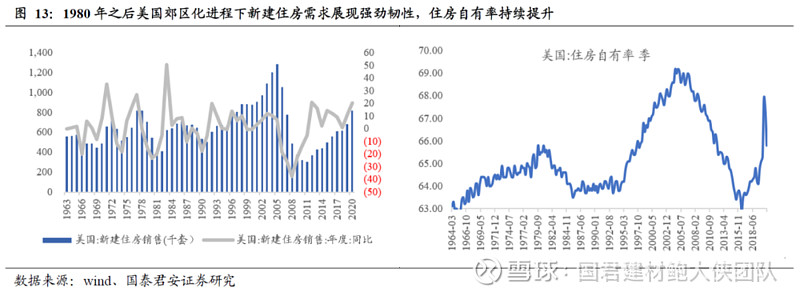

1980年之后美国郊区化进程带动新建需求持续强劲。1980年后与城镇化进度放缓相反的是,美国郊区化进程进仍在继续,带动核心大城市周边城市带的建设发展。根据美国城市史学家、哥伦比亚大学历史系教授肯尼斯·杰克逊(Kenneth Jackson)在《马唐草边疆:美国的郊区化》一书中的研究,整个美国郊区化进程也是美国中产阶级形成和崛起的过程。此前一直与长辈、亲戚“蜗居”在城中斗室的年轻人在郊区首次拥有了自己的独栋住房。随之而来的是并不式微的建设需求,二三线城市以及医院、学校等郊区配套设施如火如荼的建设。

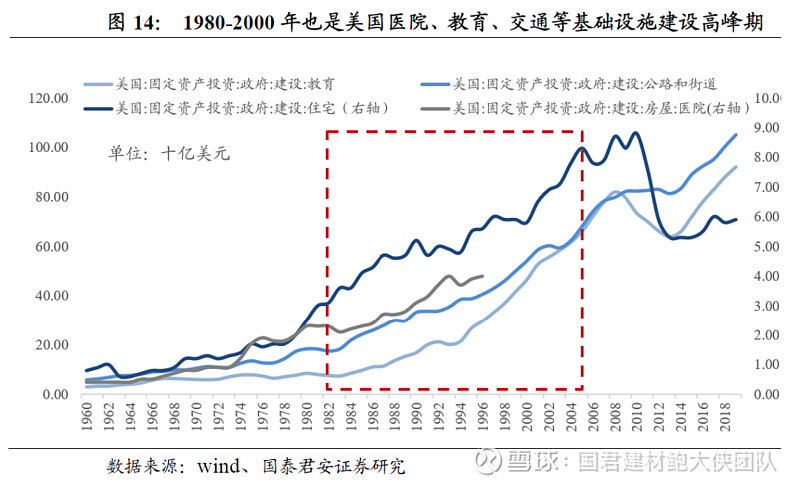

20世纪80-90年代美国每年新建住房销售量仍在强劲提升,由1981年的40万套/年,提升至2000年的88万套/年,住房自有率从65.5%提升至70%。同期美国医院、教育、交通等基础设施建设的固定资产投资支出也进入高速扩张期。

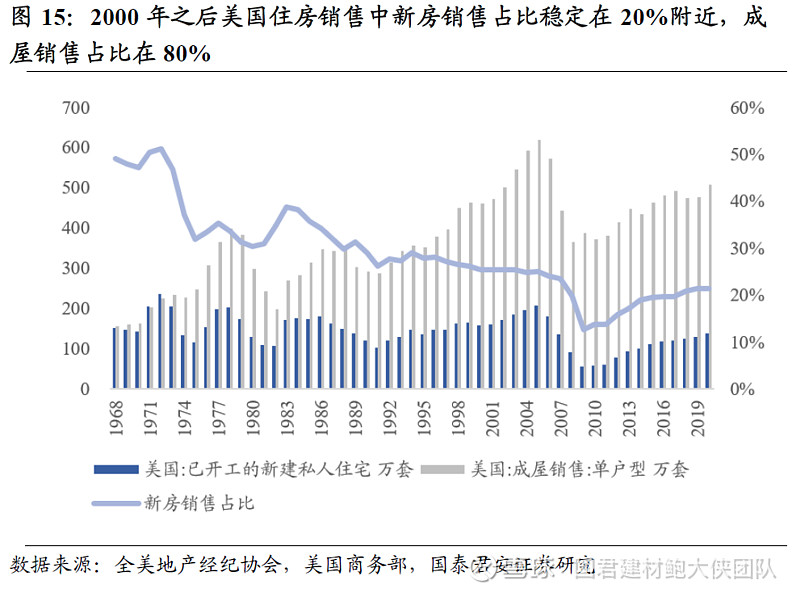

2000年后成屋销售成为美国房建市场主要驱动力。步入21世纪后美国新房销售占比回落至25%以内,成屋销售成为地产销售市场的主力。尽管整个美国屋面防水材料市场在2006年到达规模顶峰,2000-2020年美国市场成屋销售量中枢稳定在500-600万套每年,对应建筑材料新订单规模市场规模稳定在5000亿美元。

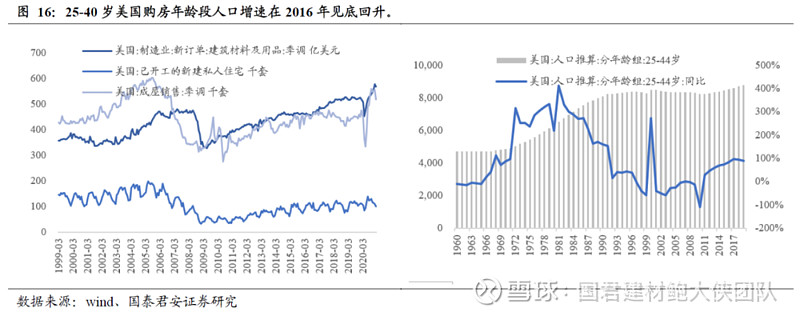

存量稳定期后,人口结构变化成为美国地产内生景气的主要决定因素,整体来看,金融危机后美国地产于2014-2015年逐渐恢复景气,2016年进入回升期。背后的驱动力或为25-40岁美国购房年龄段人口增速在2016年见底回升,美国住房自有率也在在2016年Q2见底,之后逐年回升。

3. 雨虹的选择:时机准确,储备充分

从全球视野来看,我们认为雨虹在此时此地做出的战略选择具有较高胜率。体现在以下几个层次:1)我们认为当前国内化学建材行业面临的宏观环境类似于美国80-90年代郊区化的中段,表现为新建住房增速趋稳,但结构上从核心城市向“城市圈”外延,从商业地产向非地产建筑业外延;2)从战略选择上看,海外领先的屋面材料公司均在这一时间段开始拓展品类,并开始逐步为后续全球并购做储备。

品类、渠道、项目等要素均在区域一体化公司层面上得到了有效整合:1)品类:区域子公司配套相关生产基地全面负责防水、砂浆、涂料、保温各品类销售;2)渠道:考核任务划分到区域,生产+渠道属地化模式打通,针对低渗透城市+非房市场寻求突破和扩容;3)区域性项目“打包”制下,由总部在区域的子公司对接可以在资源竞争和施工保障中获得优势。

3.1. 防水从盯住商业地产,到放眼整个建筑业

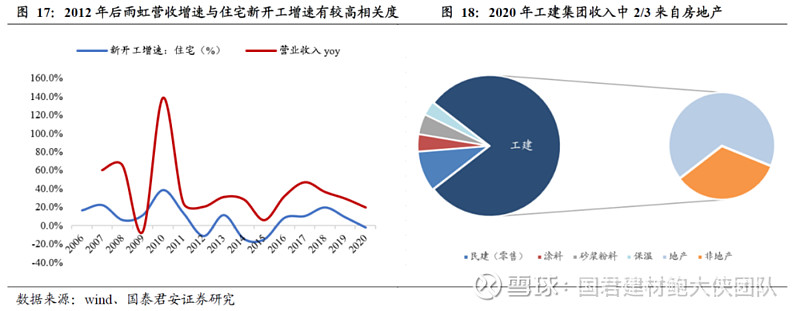

2012年始,“四万亿”之后的雨虹在大地产商模带动的集中采购模式下开启新一轮全国网络快速铺开的高成长周期,2012年后营收增速与住宅新开工增速有较高相关度,雨虹收入结构中地产集采占比也提升至2020年的40%。

线性思维下近年来市场思考防水乃至整个化学建材需求时仍更关注房地产新开工,在三条红线出台后市场普遍担心在地产去杠杆的过程中新开工会长期承压,从而压制防水行业的增速。但我们认为当前国内房建市场类似于1980-1990s年代的美国郊区化时期,尽管快速城镇化带来的全面的新建住宅进度已经驶出快车道,但中产的崛起带来二三线城市新建需求及非房需求支撑起稳定的开工需求,旧改进一步催化了这种需求。

一线城市新开工需求有望伴随着城市群外溢至“准一线”和二线城市。十四五规划纲要提出 “发展壮大城市群和都市圈,分类引导大中小城市发展方向和建设重点,形成疏密有致、分工协作、功能完善的城镇化空间格局”,“以促进城市群发展为抓手,全面形成‘两横三纵’城镇化战略格局”。从产业自然聚集的方向上,引导城市带的设置,从而带动核心城市周边区域的发展。随之而来的是整个城市带人口流入,新建住宅、公用设施、交通网络等建设兴起。

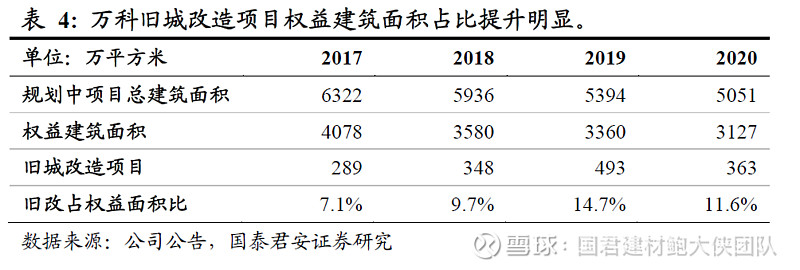

旧改进一步催化了新建需求的下沉。老旧小区改造具有明显的依托区“县区级”地方政府推动的特点, 2020年是旧改实质起点。旧改最早在2015年进入公众视野,2019年开始有意推向全国。而2020年最关键时间节点的来临:规划而言2019年侧重需求摸底与机制理顺,2020年第一次有全国改造3.9万个的明确目标。从万科公告披露的旧城改造项目权益建筑面积占总权益面积的比值来看,从2017年的7%上升至2019年的15%,尽管2020年受到疫情影响占比有所下滑,但是旧改趋势不变,仍是激活存量房市场的有效催化。

2020年雨虹工建集团下非房收入增速大于房地产收入增速。根据公司2020年发布的年报业绩看,我们预计工建集团整体增速达到17%,其中非房部分收入增速达到25%,超过地产增速。进一步表明未来防水行业的视角将不再局限于地产新开工,非房需求也正待挖掘。

3.2. 多目标载体:区域一体化公司架构

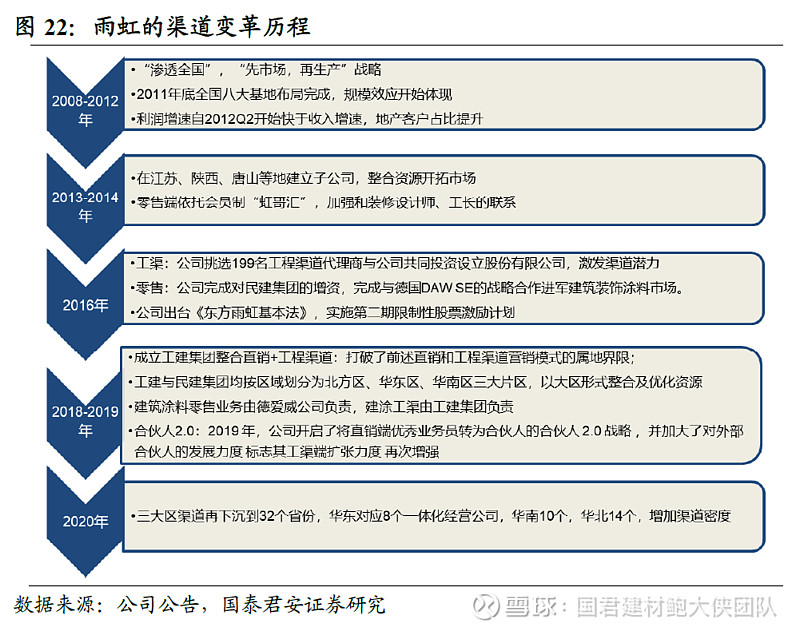

灵活多变的渠道打法,快速的自我修正机制。2018年之前雨虹的渠道特征表现为区域子公司治理+工渠/直销各有分工,直销关注一线城市大客户,工渠则针对非核心区域充分挖掘下沉机遇。这种模式持续到2018年浮现出两个问题,一是区域子公司有助于快速扩张但其考核模式不利于经营质量管控,二是直销和工渠的属地限制不利于营销资源的充分整合。因此2018年经历现金流问题后上收区域权限变为大区治理,本质上是为了更好的经营质量把控,并进一步将工渠和直销合并为工建集团。2020年再次将大区转换为区域省份公司,则是在经营质量得到控制下的“二次”下沉。

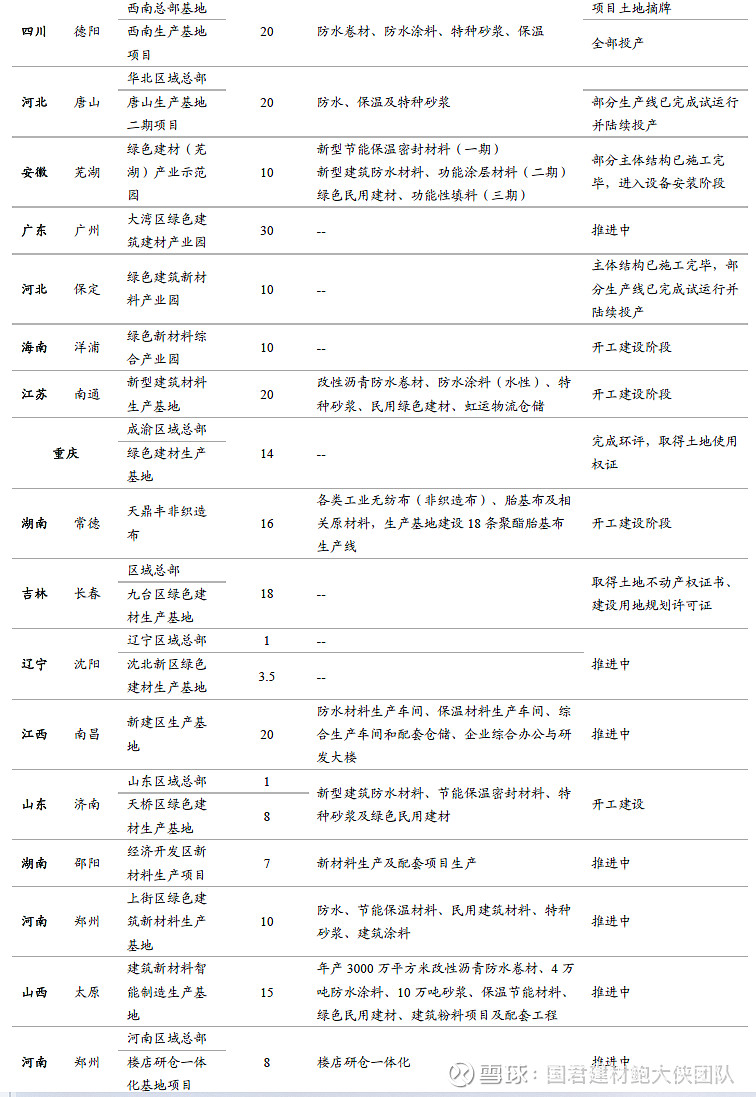

在区域一体化公司的架构下,雨虹在全国各地陆续建设区域总部,并配套相应的生产基地,生产基地建设内容多为复合性质的,包括防水、砂浆、涂料、保温多个品类,并在当地出资设立全资子公司作为区域项目的实施主体对接当地项目资源。

1) 一方面,借助原有强大的渠道网络可以帮助新品类在“巨人的肩膀”上快速打开市场,2021Q1公司实现营业收入53.77亿,同比大幅增长118.13%,大超市场预期,其中拓品类形成了主要贡献。

2) 另一方面,区域性质的项目常以一揽子打包形式出现,要求供应商具备快速满足生产和服务的响应能力,仅仅依靠当地经销商可能难以满足市场需求。区域子公司在一定程度上填补了这一空白。以雨虹在上海临港和四川成都的项目实践来看,通过区域子公司以集团名义直接对接区域城投集团形成更高层面的战略性合作,将使得雨虹未来在地方项目的承接上获取优势。

品类扩张、渠道下沉、地域性“一揽子”项目开发等多个目标,均在区域子公司这一组织结构上得到了有效整合。

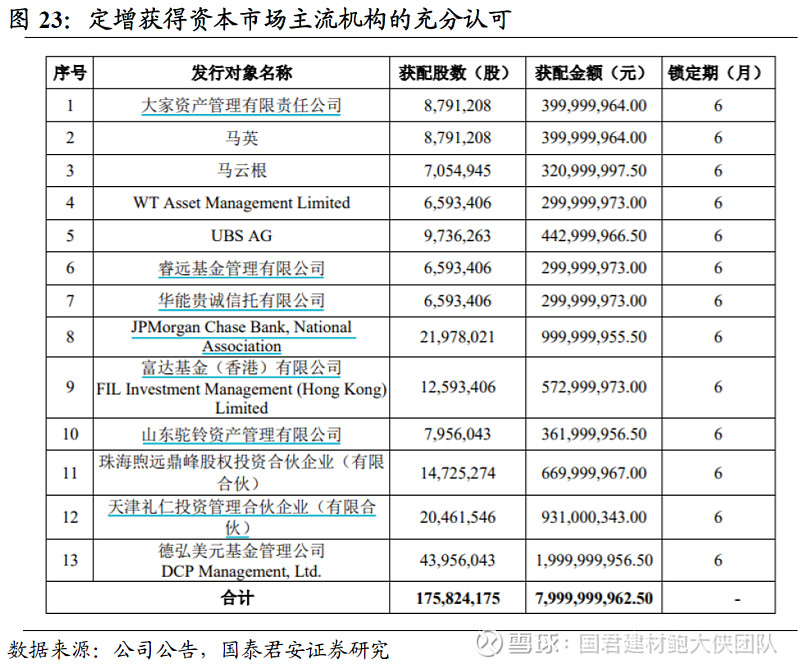

3.3. 定增完成助推成长加速

东方雨虹公告非公开增发落地,实际以45.5元/股发行1.76亿股,实现募资人民币80亿元,全球资本众星云集,获得资本市场主流机构的充分认可;

公司定增完成,充沛的资金或为内生及外延发展加速助推,同时远期来看,对标海外龙头,从上述国际防水综合企业发展路径看,在远期房建市场进入成屋存量阶段后,外延并购将成为重要的企业增长模式。

4. 风险提示

1) 宏观经济下滑:防水行业下游需求与房地产、基建和市政项目息息相关,宏观经济超预期下滑可能带来阶段性的需求下滑。

2) 原材料涨价风险:沥青作为主要原材料,尽管公司有低成本沥青来源以及相应库存计价方式平滑成本波动,但是沥青需求超预期带来价格超预期上行仍可能对公司盈利能力造成损害。

3) 新品类扩张不及预期:从2020Q1来看,新品类拓展情况非常好,未来伴随着新产品收入基数的扩大可能遭遇一定拓品类瓶颈期。

免责声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。