本报告导读:

公司三季报超市场预期,浮法量价双升驱动业绩弹性,公司新业务进展顺利。

投资要点:

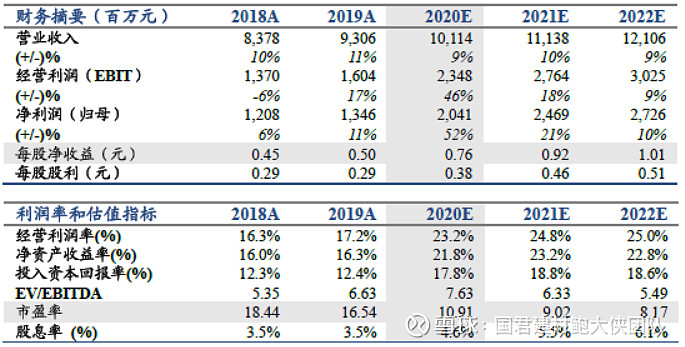

维持“增持”评级。20Q3收入27.6亿元,同增12.11%,归母净利7.1亿元,同增73.6%,扣非后归母净利6.8亿元,同增73.25%,超市场预期。上调2020-22年eps至0.76(+0.09)、0.92(+0.12)、1.01(+0.12)元,分别同增52%、21%、10%。等比例上调公司目标价至13.8元,2021年目标PE15X。

20Q3需求旺盛,量价双升赋能弹性。测算三季度公司产量约2920万重箱,销量则达3180万重箱,产销率达108.9%;再观价格,20Q3公司箱售价约81元,同比上升8.6%,环比提涨21.8%,箱净利约22元,同比/环比分别高增68%/127%。从我们跟踪的情况看,9月受贸易商阶段性去库影响生产企业库存有所累积,但国庆节后产业链恢复流通,判断公司产销率再超100%,我们认为四季度公司核心经营区域华东及中南工程大概率将赶工,公司发货有望再至新台阶,进而驱动价格弹性更进一步。

节能玻璃稳健盈利,电子玻璃及药用玻璃进展顺利。测算单三季度公司节能玻璃板块盈利约2820万元,主要为浙江及广东节能贡献,同时马来基地基本盈亏平衡。我们判断公司节能玻璃盈利将持续爬坡,对业绩的正向贡献将强化;而估算三季度电子玻璃实现小幅盈利,药用玻璃则公告再次加码两条25t/d产线,再加上前期公司公告切入光伏领域,公司新成长路径逐步清晰。

资产负债率降至历史最低水准。测算三季度末公司资产负债率仅35.96%,较二季度末大幅下降约6pct,主要得益于公司长短期借款均大幅减少,而相对应的公司前三季度财务费用率仅1.72%,公司资本结构再度优化。

风险提示:竣工需求复苏乏力、产能集中释放、新项目进展不及预期