本报告导读:

我们认为20Q2始浮法“V”型反转开启,预计原燃料成本维持低位,公司业绩弹性可期。而公司节能玻璃、电子玻璃及药玻等高端品布局渐趋完善,估值存上修预期。

投资要点:

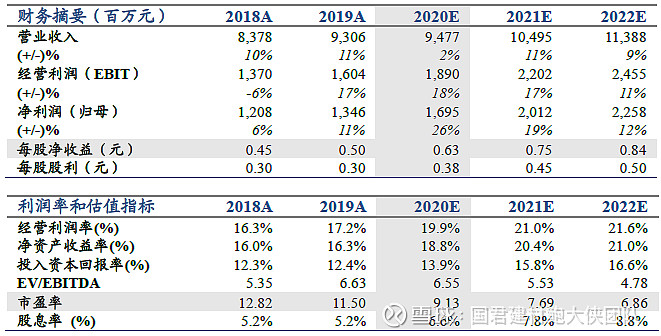

维持“增持”评级。我们认为2020年将押着与2019年类似的韵脚,“V”型反转开启,预计原燃料价格维持低位,公司业绩弹性可期。而公司节能玻璃进展顺利,电子玻璃、药用玻璃拥有良好技术积累,中长期有望实现国产替代,估值存上修预期。上调公司2020-22年EPS至0.63(+0.10)、0.75(+0.08)、0.84(+0.04)元,上调公司目标价至8.3元,对应PE 13.1X。

浮法玻璃的“V”型反转开启,将驱动公司业绩弹性。20Q2浮法工业供需双向优化,5月创历史最陡峭去库曲线,价格触底反转,我们判断浮法玻璃20Q2始进入量价齐升通道。同时我们判断2020年玻璃原燃料价格将维持低位,则2020年下半年旗滨集团业绩弹性显著:我们分为悲观/中性/乐观三种假设对旗滨集团2020年浮法原片净利润进行测算,则分别对应13.8/16.1/17.9亿元,同增3%/20%/33%。

产品高端化布局渐趋完善。一方面,公司浙江、广东及马来西亚节能玻璃一期项目2018-19年先后投入商业化运营,且盈利爬坡显著,且公司新项目仍在建设中;另一方面,公司高管跟投电子玻璃、药用玻璃项目,且进展顺利,我们认为公司中长期有望实现国产替代。

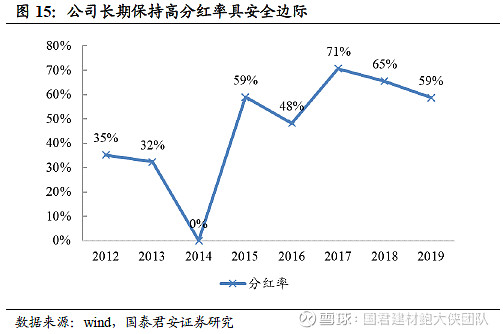

公司治理优化,长期维持高分红率提增股东回报。2016年新管理层就位之后,公司多次实施股权激励,公司核心高管及核心技术业务骨干皆持有公司股权。而公司承诺2017-21年分红不低于当年实现的可分配利润的50%,2017-19年分红率分别达70.7%、65.5%、58.7%,高分红提供安全垫。

风险提示:竣工需求复苏乏力、供给集中放大、新项目进展不及预期

1. 投资故事

我们在旗滨集团深度报告《浮法格局改善,旗滨开启2.0时代》中对公司基本情况以及竞争优势做了系统梳理,本篇报告不再赘述。本篇报告阐述的投资逻辑在于:市场认为疫情令连续生产的浮法工业经营承压且年内难见反转,我们观察到20Q2始竣工需求回暖,供给端产线集中停产,我们认为2020年将押着与2019年类似的韵脚,“V”型反转开启,且预计原燃料价格维持低位,公司业绩弹性可期。而公司节能玻璃进展顺利,电子玻璃、药用玻璃拥有良好技术积累,中长期有望实现国产替代,估值存上修预期。

浮法玻璃的“V”型反转开启,将驱动公司业绩弹性。20Q2竣工需求明显回暖,而4-5月9条产线集中停产(总产能6550t/d,约占3月末全国在产产能的4.3%),供需双向优化,5月创历史最陡峭去库曲线,价格触底反转,我们判断浮法玻璃20Q2始进入量价齐升通道。我们认为2018-19年浮法皆实现年内触底反转的本源在于2015年后玻璃需求稳中有增,而供给端浮法工业进入产能非扩张周期,高窑龄产线成为行业的滚动 “自我调控阀”,同时国内玻璃行业正加速从分散走向集中,旗滨集团、信义玻璃双龙头的竞争格局日渐明朗。同时我们判断2020年玻璃原燃料价格将维持低位,则2020年下半年旗滨集团业绩弹性显著:我们分为悲观/中性/乐观三种假设对旗滨集团2020年浮法原片净利润进行测算,则分别对应13.8/16.1/17.9亿元,同增3%/20%/33%。

产品高端化布局渐趋完善。一方面,公司节能玻璃进展顺利,公司2016年10月公告建设浙江节能一期、广东节能一期以及马来节能玻璃项目2018-19年先后投入商业化运营,且盈利爬坡显著。公司现有长兴节能/广东节能二期/湖南节能一二期/天津节能等项目正在规划建设中,预计2021-23年投产;另一方面,公司布局电子玻璃及药玻,其中电子玻璃已投入商业化运营,中性硼硅玻璃已实现自主技术突破,公司高管皆跟投,我们认为公司具备中长期实现国产替代的优良“基因”。

公司治理优化,长期维持高分红率提增股东回报。公司上市后,尤其是2016年新管理层就位之后,多次实施股权激励。公司2019年9月发布《事业合伙人计划持股草案》,大股东无偿捐赠不超过一亿股旗滨集团股票用于持股计划,以业绩作为驱动,我们判断将有效推动公司“经理人”向“合伙人”的身份转变。当前公司核心高管及核心技术业务骨干皆持有公司股权,实现中长期利益风险共担。同时公司2017年6月发布《未来五年(2017-2021年)股东分红回报规划》,承诺未来五年每年向股东现金分配股利不低于当年实现的可分配利润的50%。公司2017-2019年分红率分别达70.66%、65.47%、58.67%,高分红提供安全垫。

1.1. 盈利预测及估值

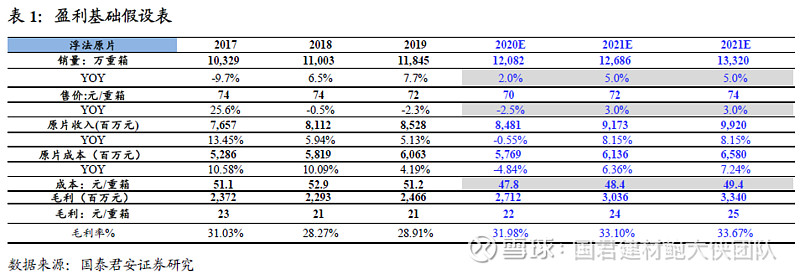

我们判断2020年下半年浮法为量价齐升通道,而原燃料价格大概率维持底部。在不考虑潜在并购的前提下,假设2020-22年原片销量分别同增2%/5%/5%,原片均价同增-2.5%/3%/3%,箱成本分别为47.8/48.4/49.4元。预计公司2020-22年EPS分别为0.63(+0.10)、0.75(+0.08)、0.84(+0.04)元,同增26%、19%、12%。

我们选取福耀玻璃以及信义玻璃为可比公司,分别用PE和PB法对公司进行估值。

1) PE方法:可比公司2020年平均PE为14.9X,对应合理价格为9.4元。

2) PB方法:可比公司平均PB为2.1X,对应合理价格为7.2元。

基于谨慎型原则,取两种估值方法均值8.3元为目标价,对应PE 13.1X,维持“增持”评级。

2. 浮法玻璃:“V”型反转或将开启,驱动公司业绩弹性

2.1. 2020VS 2019,相似的韵脚,20Q2行业触底反转

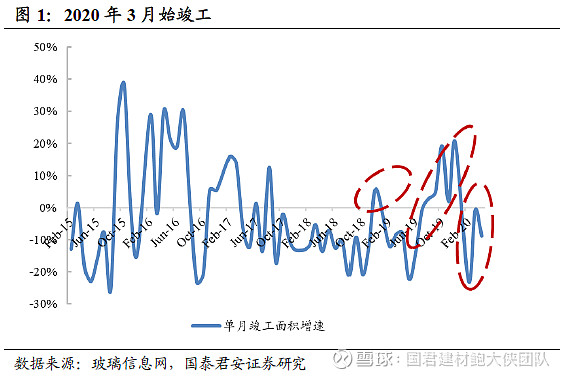

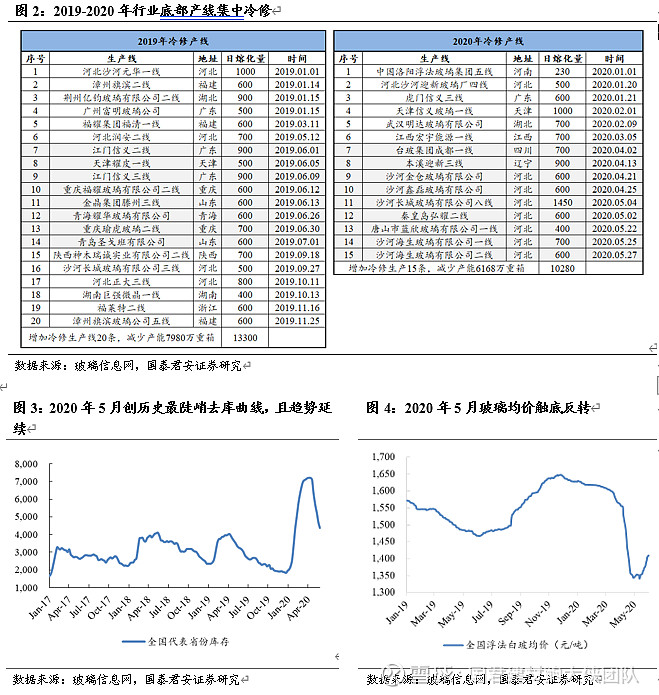

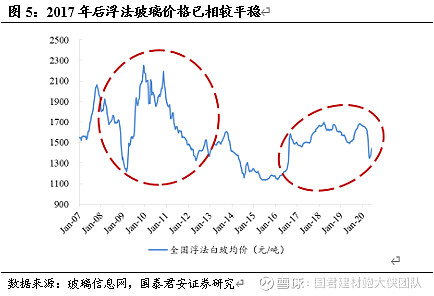

2019年玻璃行情分上下半场的“冰火两重天”,价格年中触底。2019年1-6月为行情上半场,由于竣工需求较为平淡叠加市场预期悲观,库存高企,根据卓创资讯数据,全国代表省份库存4月高点曾至4026万重箱,6月全国白玻均价低点较2019年初下降约6.5%。拐点出现于2019年6月,8条产线(总产能5400t/d)集中关停,占5月底在产产能的3.4%,而房屋竣工6月始逐月回暖,供需优化下浮法工业实现“V”型反转,库存持续去化,2019年末库存已降至1836万重箱,而玻璃价格逐月抬升,12月达到全年价格峰值。

2020年5月创历史最陡峭去库曲线,价格触底反转。由于浮法生产为连续24h高温作业,供给相对刚性,2020年一季度终端需求(地产)及交通运输受疫情影响较为显著。库存迅速累积,2020年4月初刷新历史峰值达7206万重箱,而全国白玻均价5月初最低曾至1341元/吨,创2017年后最低水准,较2020年初下滑17.7%。然而竣工需求本为延后而非消散,宏观房屋竣工数据2020年3-4月已然大幅改善;供给端,浮法产线的集中关停再现,4-5月共9条产线停产,总产能6550t/d,约占3月末全国在产产能的4.3%。供需双向优化,5月创历史单月库存最大降幅,5月底全国代表企业库存已降至4372万重箱,价格自5月中旬开始反弹,月末均价涨幅近70元。

我们认为2020年二季度始竣工需求将持续回暖,在4-5月产线集中停产的刺激下,企业库存压力已大幅缓解,且去库仍在进行时。我们判断2020年下半年玻璃行情的向上趋势将延续,浮法进入量价齐升通路。

2.2. 逻辑重塑:行业供给的非扩张周期,高窑龄产线成为滚动“调控阀”

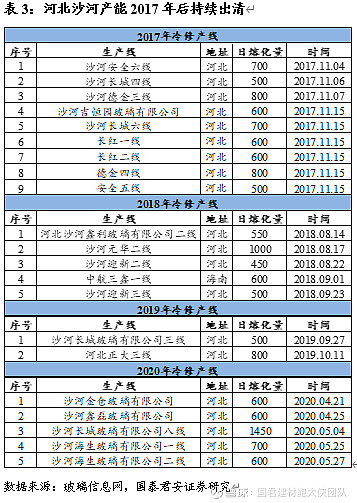

我们以2007年为起点,对玻璃价格进行复盘,我们观察到虽然2019-20年浮法价格均发生“V”型波动,但波幅较过往区间已然大幅收窄,长周期而言,实际上2017年后浮法玻璃价格区间已较为平稳(若无2020年疫情影响波动更小)。

我们认为玻璃价格波动收窄本质原因为2015年后实际在产产能已趋于平稳,供给端进入非产能扩张周期。一方面,2014年后政府停止审批新线指标,同时于2020年1月叫停“僵尸”产线(已停产两年或三年内累计生产不超过一年产线)产能置换,2020年5月底浮法玻璃年产能约13.5亿重箱,较2015年底仅增加约1.2亿重箱,而在产产能基本维持在9亿重箱上下。

另一方面,2007-2013年为浮法玻璃产能投放高峰期,期间共投产164条浮法产线总产能10.8万吨/天,约占浮法有效产能(在产+冷修)的61%。浮法玻璃产线窑龄约8年,理论上2015年始浮法玻璃进入平稳的冷修高峰期,但企业冷修并非“形而上学”的静态逻辑,企业亦考虑当期市场行情(若行情较好企业冷修延迟)。因此,实际上2007-2013年高窑龄线成为2015年后行业供给的第一批“调控阀”,这也解释了2019-20年“V”型反转的深层逻辑——行情底部批量高窑龄产线冷修,供需适配后基本面触底,竣工需求回暖后行情走俏。

根据玻璃协会数据,以2006-2012年高窑龄在运行产线表征潜在冷修(供给收缩),以当前冷修先表征潜在新增(供给扩张),则高窑龄运行线共65条总产能3.98万吨/天,而冷修线共48条总产能2.87万吨/天,前者大幅超越后者,我们认为意味着供给端自我调节的“控制阀”仍然高效。而在供给的非扩张周期,高窑龄产线冷修将滚动存在(冷修期8年轮回),因此浮法工业的产能自我调控机制长周期延续。

而供给自我调控机制有效的前提为需求的平稳。房屋竣工面积2012年后基本维持窄幅波动,浮法玻璃销量趋势2015年后则为稳中有升,意味着玻璃需求相对平稳。而2015-2019年地产新开工面积持续走阔,我们判断未来3-5年地产新开工仍将维持平稳,意味着中长期竣工需求无虞。

2.3. 行业正加速从分散走向集中,双龙头竞争格局日渐明朗

我们观察到虽然行业总产能2015年后未见扩张,但旗滨集团、信义玻璃双龙头的“头部”效应愈发显著,体现为产能的持续扩张以及与行业盈利能力的拉开。

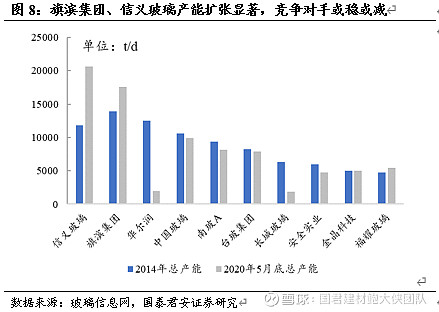

一方面,旗滨集团和信义玻璃通过国内并购(产线或指标)以及海外扩张持续做大规模。旗滨集团2013-14年完成对浙江玻璃玻璃的收购(彼时10条线共4900t/d),信义玻璃则收购倒闭的江苏华尔润产能指标用于张家港以及北海产线的建设。2020年5月底,旗滨以及信义国内总产能分别达16400t/d、17400t/d。同时两大龙头均在马来西亚建设海外工厂,若加上海外产能,旗滨、信义总产能则分别达17600、20600t/d。当前两大龙头的产能扩张仍未结束,旗滨集团公告预计2024年浮法总产能较2018年末增加30%以上(或主要通过收购),信义玻璃2020年内则有望实现张家港以及广西北海4条产线的点火投产(合计2500t/d),且东南亚、欧洲以及北美的海外扩张仍在进行时。除两大龙头外,其他玻璃企业鲜有扩张。

另一方面,环保趋严或公司经营不善驱使行业落后产能持续出清。2016年前河北沙河地区曾为国内浮法产能聚集地,占比超20%。但自2017年始,沙河不环保产能呈现逐年缩减态势,2017年11月集中关停9条线,2018年8-9月再停4条线,而2019年9-10月与2020年4-5月分别关停2条、5条线,2020年5月底沙河在产产能较2016年底压缩过半。

因此我们看到旗滨、信义两家企业2014年末产能比重仍不足15%,但2020年5月底产能份额已超20%(总产能考虑两家公司马来西亚产线)。同时两家龙头公司盈利能力显著超越行业,并逐渐拉开差距。我们认为从趋势上看,浮法工业正加速由分散走向集中,未来旗滨集团、信义玻璃双寡头竞争格局愈发明朗。

2.4. 旗滨集团业绩弹性彰显

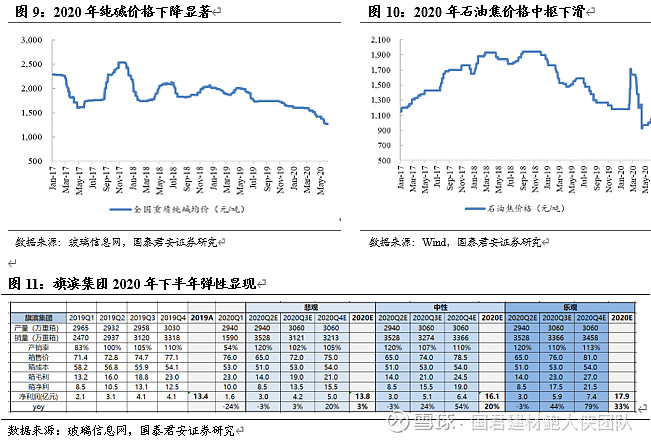

料2020年全年原燃料成本明显下探。在上文我们已经分析,浮法玻璃价格5月已然触底反转,创历史最陡峭去库曲线,下半年大概率将为量价齐升赛道。此外,从原燃料价格来看,纯碱价格20H1一路下行,6月9日全国重质纯碱均价已跌至1271元/吨,较年初下滑近360元。我们判断在纯碱需求端玻璃线未见显著产能扩张,且自身供给仍相对过剩的情况下,2020年下半年纯碱价格难有明显起色。而2020年上半年石油焦价格中枢同比亦出现明显下探,预计下半年行情不改。

玻璃量价齐升,原燃料成本下降,我们认为2020年旗滨集团业绩弹性空间巨大。我们分为悲观/中性/乐观三种假设对旗滨集团2020年浮法原片净利润进行测算,则对应归母净利分别为13.8/16.1/17.9亿元,分别同增3%/20%/33%。在20Q1浮法原片归母净利同比降幅超20%的情况下,即使最悲观假设全年业绩仍实现正增长。若以中性假设作为可考判断,预计旗滨20Q2单季度归母净利同比基本持平,下半年弹性彰显。

3. 产品高端化布局渐趋完善

公司2019年9月发布公司《中长期发展战略规划纲要(2019-2024年)》,锚定“一体两翼”发展战略,意在“做强做大”旗滨集团。战略以规模发展作为有机主体,巩固扩大浮法规模,完善产品布局和产业链布局,同时以产品优质化和产品高端化为两翼。公司2016年即已规划广东、浙江、马来节能玻璃产线,当前已经投产运营,而2019-20年公司先后公告扩建节能玻璃,增资电子玻璃(一期65t/d产线已于2020年4月商业化运营),投资中性硼硅药用玻璃,践行“一体两翼”中长期发展战略。我们认为随着公司高端产品布局的加深,公司浮法原片盈利波动所致的“周期属性”有望弱化。

3.1. 节能玻璃进展顺利且仍在持续扩张

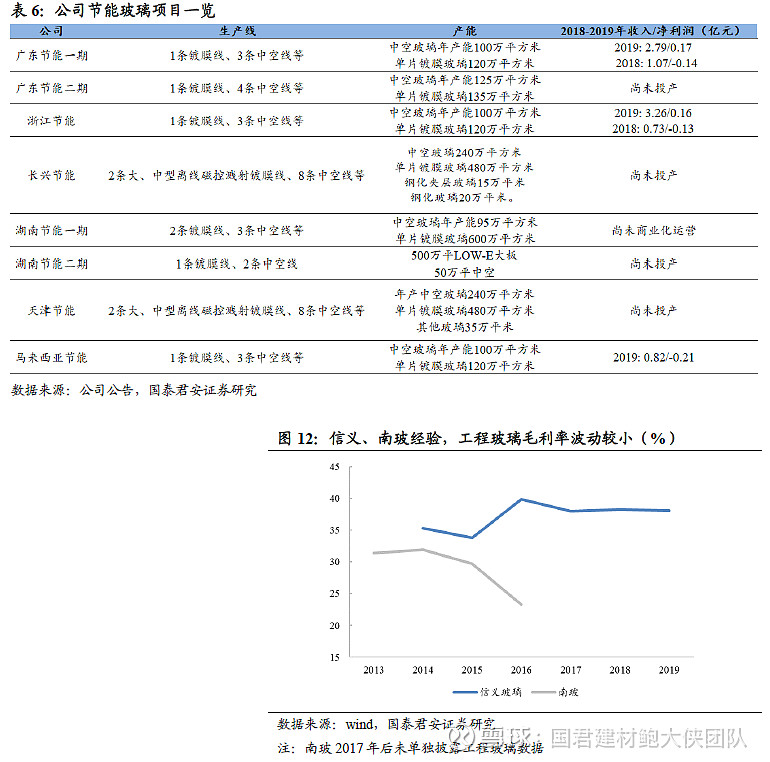

公司2016年10月公告建设浙江节能一期、广东节能一期以及马来节能玻璃项目,2018-19年先后投入商业化运营,且盈利爬坡显著。2018年浙江节能收入/净利润分别为0.73/-0.13亿元,2019年已分别提升至3.26/0.16亿元;而广东节能则分别由2018年的1.07/-0.14亿元,分别增至2.79/0.17亿元。公司马来节能2019年投入商业化运营,实现收入0.82亿元,净利润则亏损0.21亿元,我们判断2020年有望扭亏为盈,

公司《中长期发展战略规划》目标2024年末节能玻璃规模比2018年增加200%以上。公司现有长兴节能/广东节能二期/湖南节能一二期/天津节能等项目正在规划建设中,预计2021-23年投产,届时公司节能玻璃总产能规模将超200%的目标值,且公司节能玻璃项目仍在规划扩张之中。

工程玻璃定价更为平稳,属性更似消费品。以信义玻璃以及南玻披露的工程玻璃毛利率数据,常年窄幅波动,信义玻璃2017-19年工程玻璃毛利率维持在38%左右。我们认为随着公司工程玻璃产能的投产以及爬坡,盈利能力将持续提升,对浮法原片盈利的周期波动将逐步平抑。

3.2. 电子玻璃以及药玻,定义国产替代的未来

公司2019年12月公告,公司董事长、总裁等关键管理人员分别投资人民币3164万元、3080万元跟投公司电子玻璃以及药用玻璃项目。公司醴陵电子玻璃公司建设一条65t/d级别高性能电子玻璃产线,已于2019年7月点火投产;而公司预计投资6亿元,建设规模为3窑8线100t/d中性硼硅药用玻璃素管以及产品深加工项目。

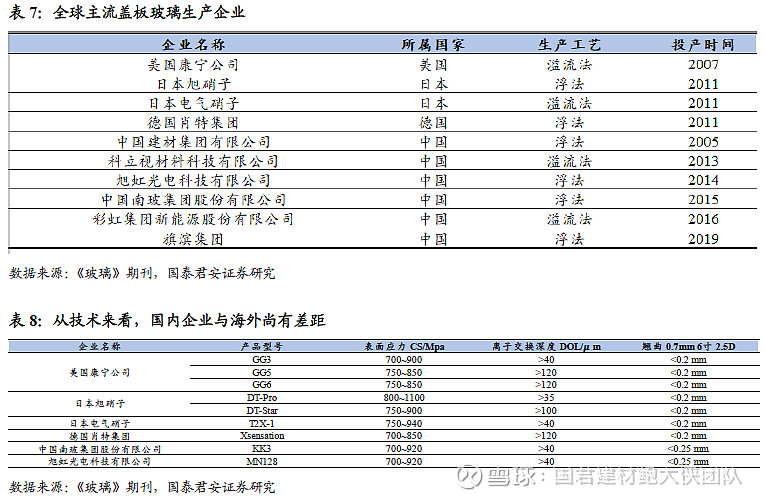

与传统的浮法玻璃相较,电子玻璃及药用玻璃为技术密集型工业,国内企业与海外龙头尚有较大差距,因而中高端市场尚未海外龙头的游戏,国内企业仅作为低端市场参与者。

盖板玻璃市场主要为欧美日企业垄断。因为高性能电子玻璃产线投资强度高、技术难度大且工艺迭代较快,国外企业通过专利对技术工艺形成封锁,因此高端盖板玻璃市场常年被美国康宁、日本旭硝子以及德国肖特等厂家垄断。南玻为国内企业突破高端市场的先驱,2014年成功量产0.2mm超薄玻璃,19Q4南玻咸宁光电新一代高铝电子玻璃产品正式批量交付,公司在3D曲面技术、5G通讯方案等领域竞争力增强,但单从技术而言,仍较海外企业有一定差距。

国内尚未存在成熟独立自主的中性硼硅玻璃管生产加工工艺。我国注射剂玻璃瓶多以钠钙玻璃以及低硼硅玻璃为主,而美国则由化学稳定性和热稳定性更好的中硼硅玻璃以及高硼硅玻璃主导。2017年国家药监局颁布一致性评价政策明确要求:仿制药使用的包装材料要与原研药一致,水针剂的药物全部使用中性硼硅玻璃。该项政策的颁布实施意味我国药品包装开启了中性硼硅玻璃替代普通钠钙玻璃的用药安全之路,替代比例将逐年增大。根据国际Reportlinker报告,全球药用玻璃市场2025年将达到220.5亿美元,印度和中国的新兴市场的增长率将达到9%,中国将成为药品玻璃包装瓶的主要消费国之一,但当前我国药用玻璃企业尚未实现技术破冰。

由此可见,我国电子玻璃以及药用玻璃的国产替代之路仍旧艰辛,但方向上已较为明确,旗滨集团电子玻璃以及药用玻璃业务高起点,具备中长期国产替代的优良“基因”。虽然公司电子玻璃业务2020年4月投入商业化运营,但公司拥有良好的技术积淀(高管有在国内电子玻璃龙头的长期任职经验),2019年10月中旬公司产品颜色、透过率、渗锡、波纹度、微划伤、厚薄差、气泡等多项关键指标已达到相关要求,当前已实现送样,预计2020年四季度有望实现盖板玻璃的批量生产(但仍有部分贴片玻璃业务);而药用玻璃层面,公司已自主形成在熔窑结构和料道设计方面的先进生产理念,同时选用先进的生产设备,预计有望实现中性硼硅药用玻璃素管生产工艺突破。

4. 公司治理优化,高分红提增股东回报

4.1. 核心高管绑定股权,中长期利益风险共担

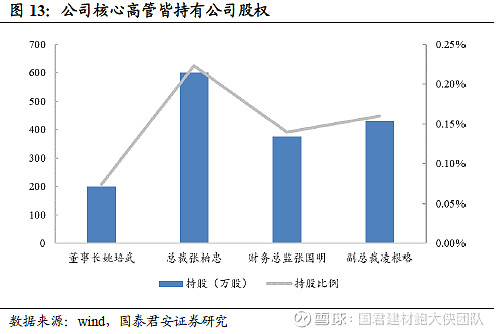

公司核心高管董事长姚培武先生、总裁张柏忠先生、财务总监张国明先生、副总裁凌根略先生均为2016年上任,且拥有丰沛的产业经验。姚培武先生曾为上市公司安源煤业董秘、安源实业(主营建筑玻璃)财务总监,张柏忠先生、张国明先生、凌根略先生曾长期负责某大型玻璃企业平板玻璃、工程玻璃事业部,实控人俞其兵先生并未担任公司高管且不参与公司运营,公司现代职业经理人制特征鲜明。

公司核心高管以及核心技术业务骨干皆持有公司股权,各方利益诉求趋于一致。公司上市后,尤其是2016年新管理层就位之后,多次实施股权激励。公司2019年9月发布《事业合伙人计划持股草案》,大股东俞其兵先生自愿将其持有的总体规模不超过10,000 万股旗滨集团股票分两批无偿赠与给本持股计划(占当期总股本的3.72%),以业绩作为驱动,我们判断将有效推动公司“经理人”向“合伙人”的身份转变,绑定公司长期价值。同时公司核心高管对新业务进行跟投(上文我们提及公司高管跟投电子玻璃以及药玻项目),实现利益风险共担。

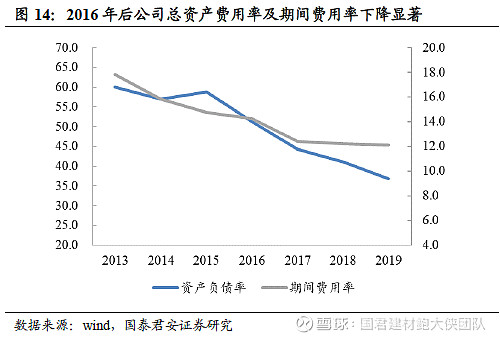

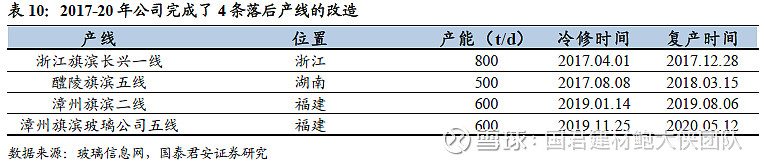

我们曾于2017年发布旗滨集团深度报告《浮法格局改善,旗滨开启2.0时代》,提及公司新管理层上任后致力于降本增效,公司成本费用有望持续下行。从公司2017-2019年财报数据看,印证了我们的判断:公司总资产负债率由2016年的51.3%下行至36.9%,期间费用率由2016年的14.3%下降至2019年的12.1%,并先后完成了浙江旗滨长兴一线、醴陵旗滨五线、漳州旗滨二线以及漳州旗滨五线的冷修改造,公司降本控费成果显著。

4.2. 高分红率提供稳健回报

公司2017年6月发布《未来五年(2017-2021年)股东分红回报规划》,承诺未来五年每年向股东现金分配股利不低于当年实现的可分配利润的50%。公司2017-2019年分红率分别达70.66%、65.47%、58.67%,高分红提供安全垫。而公司上市后累计分红率达54.21%,具高分红基因,我们判断2021年后公司大概率将维持高分红比率。

5. 风险提示

竣工需求复苏乏力。浮法玻璃行业与房地产竣工面积相关性较强,若国家地产调控进一步收紧,房屋竣工力度不及预期,公司主营业务将受到较大冲击。

供给集中放大。目前尚存大量冷修产线,若企业盈利提增,冷修产线集中复产,易对行业造成阶段性冲击。

新项目进展不及预期。电子玻璃及药用玻璃存技术壁垒,若公司产品认证遇阻,则影响公司中长期投资回报。