美诺华一季度业绩可谓是可圈可点,作为辉瑞产业链中间体实锤标的,这份业绩是比较让人满意的,目前其为辉瑞中间体业务中的最靓仔的一位,也再次印证了前期公司所说的“CDMO业务、制剂业务、新冠药业务生产经营保持强劲增长,公司业务呈现出快速增长的势头”。(若对本人的估值算法认可度较低,可仅查看两张图即可,各位应该也能有自身初步判断了。)

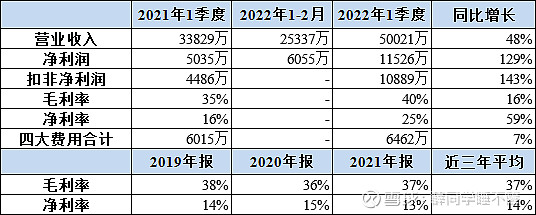

整理公司2021Q1、2022年1-2月、2022年Q1财务关键数据如下:

1、营收增长较快,净利增速更甚,辉瑞中间体业绩影响明显。

3月单月实现营收2.5亿、净利5500万,与1-2月两个月数值相当。3月底公司会议纪要提到SM1、SM2产量各10吨,按照1000万/吨销售、200万/吨净利估算,此部分贡献营收2亿、净利4000万,匹配度较为合理。

2、毛利率略有提升,净利率增长显著,且净利率提升无水分。

美诺华前三年平均毛利率37%,2021Q1毛利率35%,2022Q1毛利率40%,毛利率小有提升,同比增长16%。

前三年平均净利率14%,2021Q1净利率16%,2022Q1净利率25%,净利率增长显著,同比增长59%。

并且仔细查看2022年一季度和2021年一季度四大费用金额,从6015万到6462万,几乎无变动,由此可见净利率提升并无水分,为实际产品的净利率提高了,并不是四大费用减少影响了净利率。

3、当期市盈率较低,后期百亿市值起步,当前估值较大程度低于行业板块。

3月份是辉瑞中间体业务开始放量的阶段,为业绩刚刚起步的时期,后期公司拟再建90吨SM1、120吨SM2(相当于60吨辉瑞原料药,对应2000万个疗程,市场基本可消化该新增产能)。下面本文将从新增业绩估算和行业比较估值两种方法对美诺华目标市值、股价进行测算,两种方法均为保守估计,且两种方法不相互叠加。

①纵向比较,按新增产能估值,且价格和产能均保守计算。

假设SM1、SM2同质同价,且为1000万/吨、净利200万/吨,美诺华新增产能按季度逐步等量增加(新增210吨产能,项目周期为一年)。新增部分全年产能210吨,每季度产能52.5吨,从2022年二季度开始按照每季度逐步等量释放。相当于2022Q2增加13.125吨、产能为,2022Q3增加26.26吨,2022Q4增加39.375吨,后三季度新增产能131.27吨,假设新增产能利用率约70%,即后三季度新增销售90吨,新增净利200万/吨×90吨=18000万。

按公司当前动态市盈率16.68计算,新增1.8亿净利润对应新增30亿市值,美诺华当前市值76.89亿、股价50.44,目标市值为106.89亿、目标股价为71.79元。

②横向比较,按对应行业板块进行估值,且不考虑新增产能。

同花顺相关概念板块以及相关公司市盈率如下表:

同花顺概念板块中新冠治疗PE为35.77、CRO概念PE为50.45、生物医药PE为33.95。

按照2022年一季度业绩计算动态PE,博腾股份28.6、凯莱英35.46、美诺华16.68。

假设美诺华后三季度业绩无增长,同第一季度持平,给予行业较低估值25倍市盈率,11526万×4×25=115.26亿,对应目标股价75.60元。

(两种方法均为保守估计,乐观算法就不计算了)

综上所述,美诺华一季度业绩较为可喜,2022年是企业业绩拐点的一年,凭借辉瑞中间体业务,公司市值至少百亿起步。

仅为个人观点,不构成投资建议,欢迎大家一起研究讨论。