货架电商老司机们集体遇到了新问题,阿里改革不容易,老对手京东也轻松不到哪里去。

京东此前引以为傲的品牌优势壁垒在“消费降级”面前似乎形同虚设,用户只看价格忽视品质,管理层再三强调企业要重新拾起“价格战”,另一方面用户的互联网行为已经短视频化,京东需要重新拥抱“内容电商”,也要重新改革经营机制,带货直播出现在京东新闻中的频次越来越高。

前者意味着企业要少赚钱,后者意味着要多花钱,看空观点由此开始盛行,谓之转轨的阵痛。

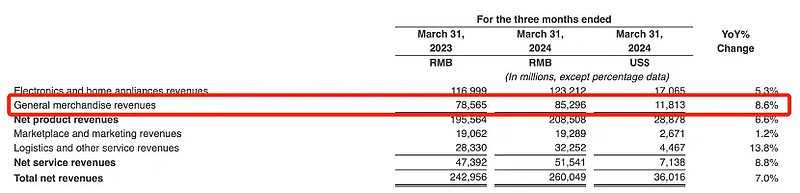

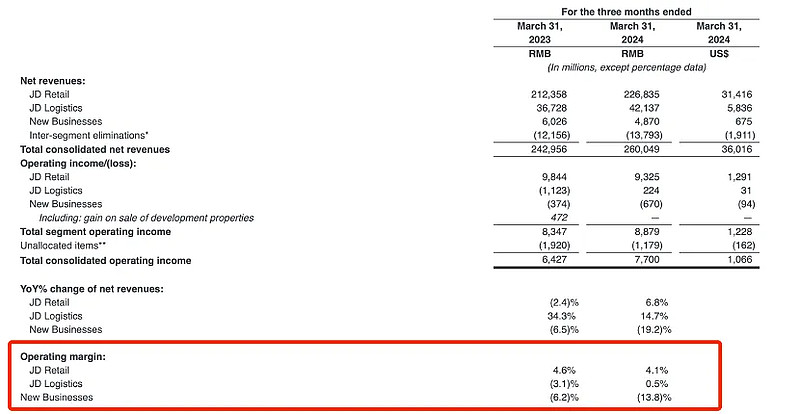

在2024年Q1财报中,有些观点确实得到了验证,如零售业务的平台类收入同比增长仅有1.2%,这主要由于对开放平台商家补贴所致,又如自营业务收入同比增长6.6%,持续低于双位数增长。

只是当我们具体看一些数据时,又发现与我们所预料的有些出入,如2024年Q1京东毛利率为15.29%,同环比都是在改善中的,这又说明京东赚钱的能力在提高。

不同维度的数据之间产生分歧,令我们很是感兴趣,本文核心观点:

其一,百货类商品已经成为京东毛利率改善的主要力量,这其中有天时因素亦是自己多年经营的地利使然;

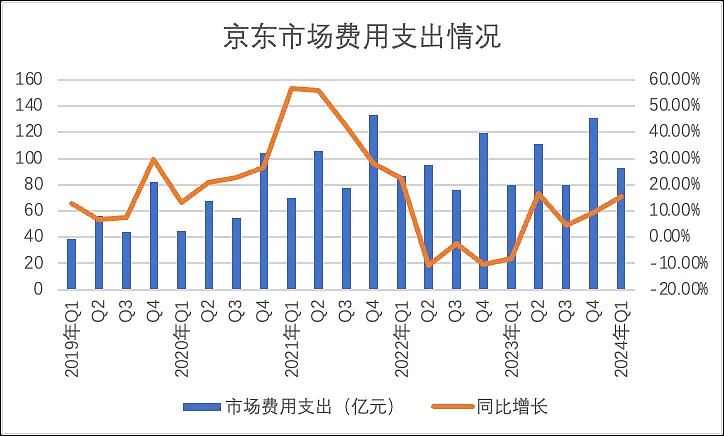

其二,京东开放平台战略并未停止,相反随着市场费用重新跃起,京东急于通过获客来补足用户短板,毕竟没有用户即便对商家补贴也无太大意义;

其三,京东的经营仍然审慎,无论从经营战略去看,抑或是从人力管理角度判断,京东都希望短期提高效率来提高经营的可持续;

其四,审慎不是重点,而是过程。

百货贡献毛利率

京东集团以电商起家,电商又以自营为基石,较之前辈阿里的平台模式,自营电商具有天然的“高门槛,低毛利”的特点,无论是从改善损益表角度,抑或以提高平台的竞争力为目的,都要求企业不断向平台化战略迈进。

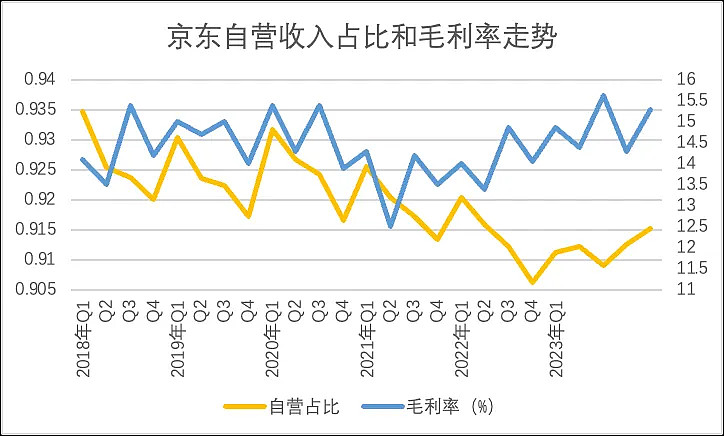

2020年之后,“二选一”落锤,自此横亘在京东开放战略头上的障碍不复存在。也就从此开始,京东自营占比迅速下降,开放平台在稳步推进中,与此同时毛利率亦进入了改善通道。

令人奇怪的是2023年Q3之后,自营占比又开始反弹,此时毛利率并没有下来,反而继续保持反弹。理论与现实又一次背离,2024年Q1表现甚至更为明显,为何平台化进展放慢,京东的毛利率反而又改善了呢?

自营收入占比上升,意味着开放平台的客户管理收入下降(包括佣金和营销收入),这一现象还比较容易理解,京东通过降低佣金和流量补贴的形式在示好商家,希望平台可以吸引更多的商家前来,再以丰富的SKU来提高对用户的吸引力,在此过程中必然要稀释平台的货币化效率。

那么平台的毛利率又是如何改善的呢?

自营电商的商业逻辑相对比较简单,就是赚进出货的差价。京东虽以3C家电闻名,但企业其实已经很难从中赚得高差价,主要原因为:

1)家电属于地产链的重要组成部分,当房地产疲态尽现时,家电的需求也会受到抑制,行业整体供过于求,企业很难提高市场终端溢价能力;

2)手机数码的售货渠道也更加分散化,带货直播成为不可忽视的渠道,京东在行业中的地位也被动摇。

如果家电3C难赚到高毛利,那能赚钱的就是百货类商品了。

2022年末社会秩序恢复常态之后,零售行业也随之发生了很大变化,如“保民生”红利消失之后,线下商超突然人去楼空,人气寥寥。

原本以为这将会是线下零售火爆的开始,哪知用户就是不买单,与此同时美团,京东等企业力推即时零售,线下商超俨然成为了供货方,已经不直接面对消费者(沃尔玛,家乐福在中国接连撤退)。

我们可以设想,在原有商超的零售生态下,一些厂商只需要与十几个头部连锁商超企业谈判入场,给定价格入仓即可,而当商超控货能力逐渐消失之后,厂商就需要寻找新的渠道。

京东百货类单季度销货超过850亿元(2024年Q1),如此集中采购优势自然会被厂商所倚重,加之京东物流加持客户只需要将商品送至京东物流便可,也省去许多流通琐事,此时京东商超对百货类厂商的定价能力上升。百货类商品对自营毛利率的改善贡献由此得到强化。即便京东不断在强调低价,但百货类仍然可以拿到高毛利率。

这也并不意味着京东可以松一口气。

如前文所言,开放平台能够成功的前提在于两端:琳琅满目的商家供给和旺盛的用户需求。京东可以通过流量补贴和扶持吸引商家,对于获客就没那么容易了。

2023年之后我们看到京东市场费用又开始活跃起来,2024年又赞助了央视春晚,希望借此机会提高获客效率,又积极创新售货方式,创始人刘强东的数字人直播卖货在今年初被隆重推出。

吸引用户,平台就要继续让利,维持低价也要透支利润,加之要扭转平台在用户心目中的固有形象,企业也要花大力气进行“心智教育”,最终就会表现为经营利润率被摊薄。

2024年之后,京东在有些方面会迎来一些利好,如近期对地产的救市以及家电换新政策,对京东大家电的正向作用是显而易见,只是在用户端,仍然尚无定论,京东仍然要全力以赴。

审慎是过程并非终点

眼见自己从零售C位越发后移,京东确实是无比着急,在观察期间费用扩张之余,我们又看出了京东在经营中其实是更加审慎的。

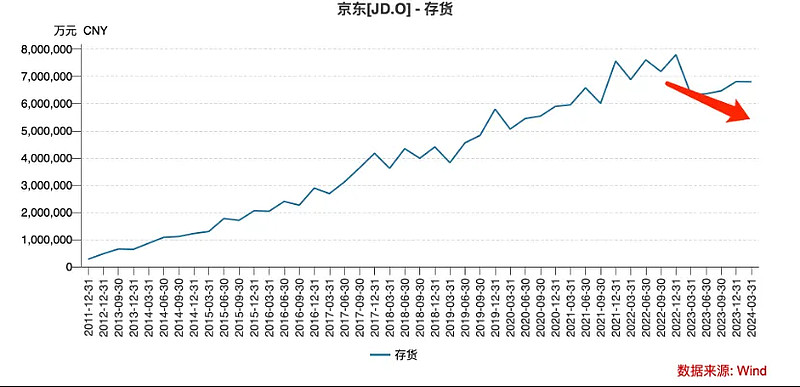

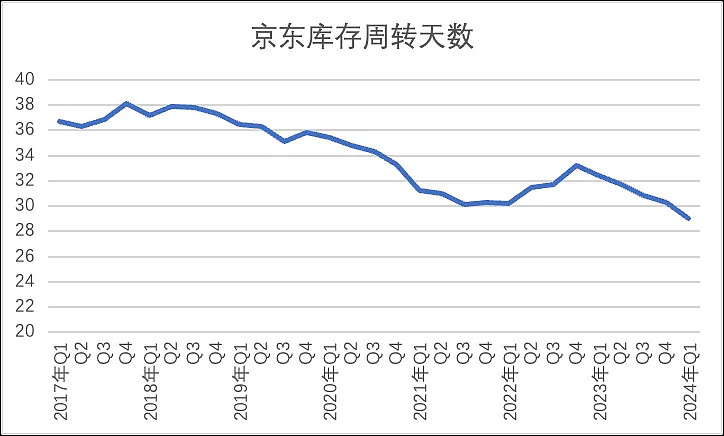

以库存为例,这其实是衡量行业与企业景气度最直观的数据,简而言之当市场情绪亢奋,需求极为旺盛之时,企业往往会提高库存以满足用户需求,而当市场情绪低落,供需关系逆转时,企业又常常会压缩库存以节省现金流。

2023年之后,京东已经收缩了库存规模,2024年Q1较上年同期虽有所上涨但较之巅峰时仍相对保守。这确实体现了京东管理层的审慎,以控制库存规模为重要工作。

有效控制库存之后,京东也提高了库存周转效率,尽管自营总销量在近几个季度一直表现平平,但库存周转效率却仍在改善中,这与主动去库是存密不可分的。

除此之外,京东经营性现金流和自由现金流亦在同步改善中(篇幅原因不再赘述),在纷繁复杂的行业与宏观行业中能取得此成绩是非常不易的,当然我们并非是来夸奖京东而是希望从此读出另外一层含义:

京东管理层对经营的信心尚未完全恢复,仍然需要用极为谨慎的手段来提高经营的可持续。

即便如前文所言京东本季度市场费用有了比较大的提升,若剔除赞助春晚因素,其数据膨胀是要打折扣的,即便对C端用户表达了十分的渴望,企业也还是非常冷静与克制的。

“螺狮壳里做道场” 是指在狭窄简陋处做成复杂的场面和事情,不同人从中各有解读,如有人看到了精细感,如又有人从中看到了狭窄简陋和局促。今日的京东就如同此句,在内外仍然面临不可确定风险时,就只能提高精细感,也就是管理能力。

结合近期京东在管理方面的调整(如网络传出强化考勤制度等),其实都还是提高经营的技巧和精细度,以提高人效比等等。

作为企业,这当然不是一种最佳的状态,相反还有几分无奈。京东如果要继续大开大合重回行业C位,就需要走出“螺蛳壳”,迎来新的气象。

最后我们来总结对京东的简单看法:

其一,京东应该是“触底”了,无论从宏观还是微观,负面效应正在慢慢散去,有利的一面正在回归,尤其是随着宏观调控的加强(如刺激内需和家电换新等等),这些对京东都大有裨益;

其二,管理层更迭之后,京东在经营方面发生了重大调整(前文所述重大拐点多发生在人事变动的2023年Q3之后),相比之下新的管理层对京东转轨要更为渴望,并希望在审慎与改革中获得平衡,于是就看到企业一方面在牺牲短期利润以加速推进改革,另一方面在财务控制等方面又非常克制保守,这是非常不容易的;

其三,京东现在追求效率优先符合自身利益。