没有赶上cxo的上行周期,但是算是完完整整见证了过去3年堪比地产的下行周期。

2021年的时候是业绩和估值的双重顶峰,2020年过后很多基金都受到LP的要求要把30%的钱投到医疗行业,一下子创新药的bubble就被推到了顶峰,各种内卷,同一个产品无数公司在做,药明更是一个靶点做很多分子,孵化一批公司,反向推高了业务,整个产业一下子热得不得了。而这种情况不仅是在国内,美国的生物医药产业链是中国的数十倍的规模,不仅是针对新冠的研发,本来20年前各个MNC都接近专利悬崖,也都在大力推进研发项目,CXO们都是被碰到了百倍PE的高度,清一色在港股增发融资,全都是出道即巅峰,增量资金的加速进入和迅速抽离让整个行业走出了一个尖尖的山峰。

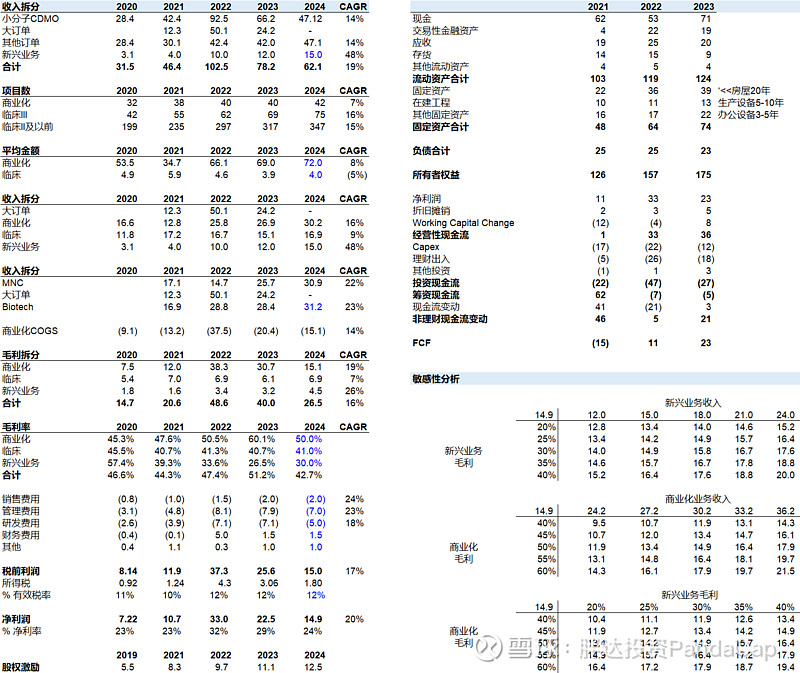

CXO是一个一直在整合的行业,也有一定的资本、技术壁垒,特别是CDMO的业务黏性很强,一直在考虑找到合适的机会再重新布局这个行业。抛开细致的量化分析不谈,先从基本面的角度来看行业基本面的趋势,2023年初的时候认为小分子CDMO还是最好的选择,从竞争优势来讲,小分子CDMO中国的建设、管理、化工产业链、chemists能力带来的优势是巨大的,在脱钩转移的背景下比大分子好,从pipeline来看,GLP-1的固相合成基本是小分子CDMO的天下,ADC也能够有一定的涉足,更有可能续上新冠大单的影响,从客户构成来看,头部的药明、凯莱英也都是对接海外市场,所以MNC业务占比高,受biotech融资冷的冲击最小,在biotech来看,海外biotech的融资复苏优于国内,国内主要依靠out-license续命,大部分公司的现金流都还是比较紧张的,所以海外biotech客户也一定程度上优于国内客户。

基于这个逻辑,23年初认为凯莱英应该是最早见底的,大概在360亿市值(股价110-120),300亿EV,对应当时我认为的normalized 24年无新冠EBITDA 25亿,只有12x,觉得是非常有吸引力的估值,而凯莱英体量只有药明的一半,加上纵向一体化,可以做的初级业务更多,收到生产往海外转移的影响更小。

从结果上来看,这个看法肯定是错了,整个行业基本上也都是按照同样的走势在re-rate,大家并没有太走出差异化,一个是基本面确实看不清楚,另一个也是行业热钱的同步抽离。

对于行业的判断,没有太大的问题,可能忽略的一点就是即使是有一定壁垒的CXO服务,在行业供过于求的时候,也是量价齐跌的,一开始的分析确实没考虑到单价的下滑。

其次,对于凯莱英本身而言,一直是按照公司最早guide的30%非新冠增长来看的,22年年报其实是做到的,所以去年业绩后有一波反弹到160,对应~500亿市值。去年反弹到160过后就走了,也没有仔细跟进,但从23年的结果来看,非新冠业务的增长是非常乏力的。一个是公司体量大了,即使III期项目进入商业化,短期的影响也有限,就算是信达的玛适度肽,预期peak百亿人民币销售,上市10亿销售,对于API CDMO的贡献也不过1亿最多了,CMO的增速肯定是受限的,从22年来看确实也由辉瑞的其他大订单作为新冠大订单的补充,非新冠商业化订单从13亿一下子涨到了26亿,23年则只有项目ramp up的微增了,药明的非新冠订单其实也都是从替尔泊肽一个产品上大幅补回的。

22、23年的新临床阶段项目都更小,也是因为行业产能过剩带来的价格普降,22、23年的新项目数远低于药明(全阶段只有20个项目新增),说明公司的BD并没有因为药明的受阻而变得容易,反而符合一些MNC问卷里的回复,如果不用药明,也不会用别的中国vendor。估计临床阶段项目能够在海外biotech回暖的情况下恢复微增就不错了,假设单价维持~400万,再拿30个新项目,回到16.9亿水平,毛利维持40%。

这几年来看行业的两点也就是GLP-1了,公司拿了生物发酵法的DMF,听说也和礼来、诺和诺德谈过,但是我感觉目前来看应该是没有什么实质性进展的,可能可以给未来诺和诺德27年天津厂的国产产品配套吧,但是如果只是国内,就小了很多体量了。拿了DMF可以做一些美国非合规市场,对于目前增长乏力的情况来看,不排除在这个市场做个~1亿的利润,先把产能养起来,加上其他一些类目,如果没有大订单的惊喜,新兴业务也只能看维持20-30%的增速了,24年看到个15亿-18亿左右,假设毛利随着多肽放量能够回到50%。

从新冠业务的影响来看,主要是对利润率的影响,从现金流来看是投入的时候现金流出,但从财务来看,折旧是按照5-10年来的,21到23年新增了20亿固定资产+在建工程,意味着增加2亿左右的折旧摊销至少,这也就是为什么博腾的利润在大订单抽离后甚至低于新冠业务前的水平。中性偏乐观估计,商业化产品回到50%的毛利,在20年商业化产品9亿成本基础上加上14亿产品10%的原材料成本和~4亿的新增折旧,差不多总体到15亿。

这么看毛利到27亿,相较新冠前20年14.7亿的CAGR差不多16%,净利润其实在费用上有比较大的空间,如果维持23年的总费用,利润只有12亿,还达不到股权激励的threshold,不过我保守估计管理费用、研发费用都有比较大的压缩空间,这里节约个2-3亿做到15亿净利润应该问题不大。

这么看来公司刨除新冠就是一个CAGR 15%的公司,也不是太差,目前300亿市值,扣除90亿现金,210EV,对应23年FCF 23亿,24年预计FCF 15亿,差不多14x ex-cash PE, 10x EV/EBITDA,如果公司治理OK,利润能够做到,还是一个很合理的估值,但是在天天暴雷、管理松散的医疗行业,作为散户,对公司治理倒是都没有太大的信仰。最差24年的利润就是股权激励的12.5亿吧,对应15% CAGR,从公司把23年4季度利润做没了的行为来看,24年的压力还是比较大的,还得存点儿空间过去:)

如果最终真的只有12.5亿,那公司的控费能力和治理着实令人担忧了,也没有价值了,如果有一些GLP-1的惊喜,那对公司的努力和价值就可以再多一些认可。现在还看不清楚,等听听看公司怎么说吧。

要说有什么takeaway,就是覆巢之下无完卵,下行周期的行业,每一次反弹都有可能是下跌中继,还是要谨慎操作,偷不得懒,否则就不如不要玩儿。目前有大宗、AI产业链的机会,确实cxo倒是变成了食之无味,弃之可惜的鸡肋行业了。另外一个就是有点儿担心对于23年给药店的新冠正面影响也低估了,还是得在review一下益丰。