看到$浙商银行(SH601916)$的几个要点,一些心得体会与大家伙儿同步一下。

一、营收双位数增长,非息收入表现亮眼。

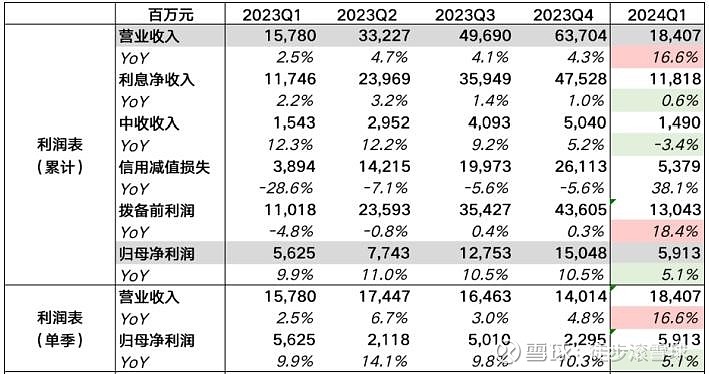

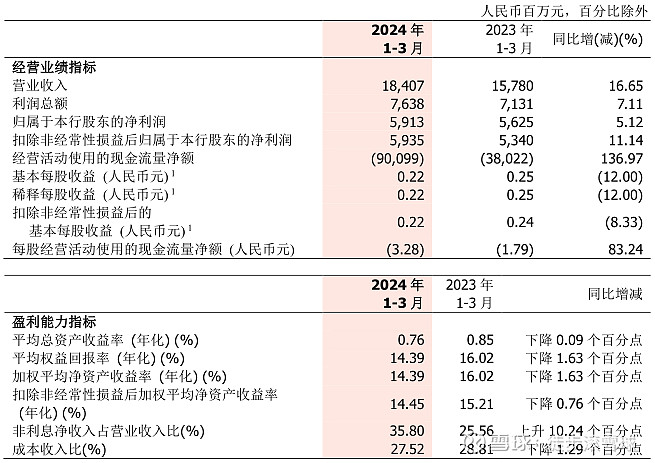

一季报数据显示,2024年Q1实现营收184亿元,同比增长16.65%;归属于股东的净利润59.35亿元,同比增长5.12%。在银行股一季报中,能够利润稳定增长尤其营收两位数增长的并不多见。

利息净收入118.18亿元,同比增长0.61%,较为平稳;

非息净收入65.89亿元,同比增加25.55亿元,增长63.34%,占比35.80%,提升10.24个pt。主要是投资收益在一季度表现较好,同比增加22.5亿。

二、增长质量波动不大,持续出清地产对公司的影响中。

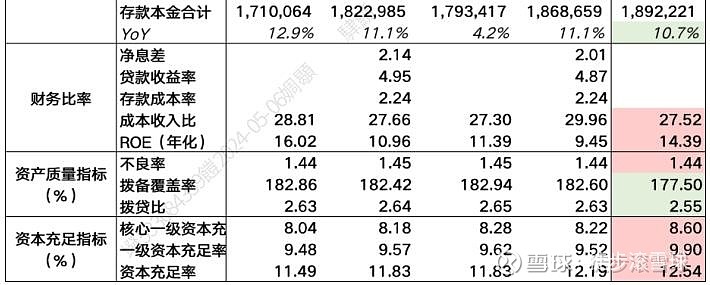

资产质量方面,24年Q1公司不良贷款率1.44%,与22-23年基本持平;

拨备覆盖率177.50%,比上23年末下降5.1个百分点,倒也中规中矩。

三、盈利能力略微下滑,验证主观感受

从公司ROE数据看,下降1%~2%,在地产销售停滞的情况下,银行间竞争压力在加大,同样的资金赚钱效率有所下滑。

去年还有一些银行频繁给我发短信,说可以办低息贷款(尽管我短期没有需求),就是浙江本地一些银行,浙商银行的数据与我的主观感受能够印证上。

不过,近一段时间,政策持续发力呵护房地产,近期,政策层面时隔8年又提出去库存的目标,预期对银行的资产质量以及二级市场的信心都是有所裨益的,但二级市场如何理解,还真不好说。

四、股东筹码估值情况

截至Q1末,相比于2023年底,浙商银行股东中虽然少了一些公募基金,但因为有大保险资金进入,筹码更加集中。

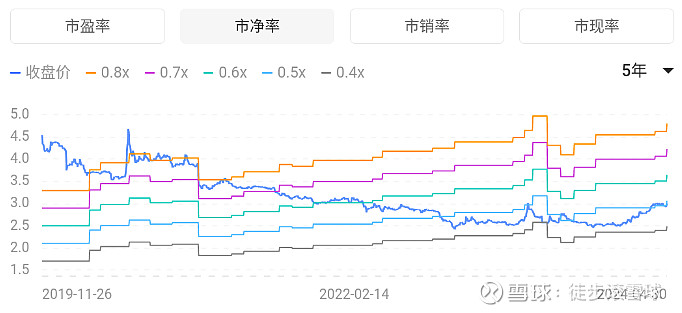

从估值通道看,目前公司PB-band市净率估值并不高,处于低估以下位置。目前公司股息率5.43%,市净率0.49。

银行业务都附着于经济体之上,浙商银行的业务主要在长三角、环渤海、珠三角等国内发达地区,抵御经济周期能力更强。

现在老外对中国都有信心,咱们不该乐观点吗? $银行ETF(SH512800)$ $浙商银行(02016)$