文/徒步君 编辑/王美美

对2023年股市,我持持谨慎态度,最近一直琢磨周期资源股。这两天看到$祁连山(SH600720)$ 资产置换讨论还挺多的,顺便说两句。

祁连山重组沸反盈天,咋回事?

$中国交建(SH601800)$ 提出祁连山资产置换方案是在去年5月,12月底公布置换价格后炸锅了,股价第二天天地板。

这究竟是什么方案呢?

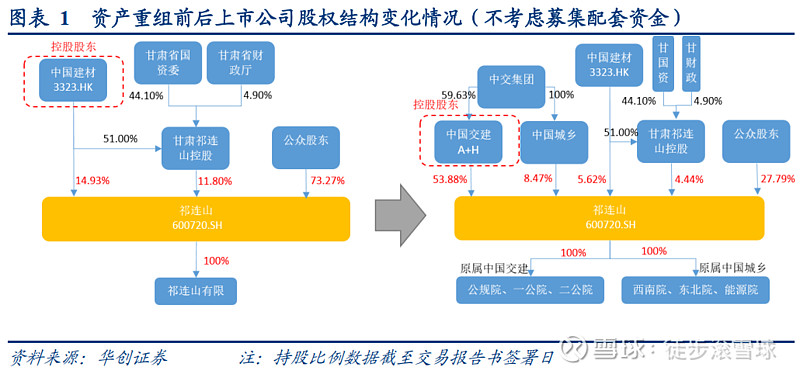

根据并购重组草案披露,中国交建提请将祁连山的水泥资产置换出来(交给天山股份代为托管),将中国交建与关联公司中国城乡的几个设计院置入上市公司。为方便大家理解,我特地中找了张图:

置出资产为祁连山有限100%股权,基本就是上市公司全部的水泥资产,作价104.30亿元。置入资产为中国交建旗下公规院100%股权、一公院100%股权、二公院100%股权和中国城乡下属西南院100%股权、东北院100%股权、能源院100%股权中的等值部分,评估价235.03 亿元。差额部分计划以10.17元/股价格发行12.85亿股定向给中国交建、中国城乡,不足部分定向募集流动资金。

交易若完成,中国交建分拆的子公司公规院、一公院、二公院将完成重组上市。上市公司祁连山将摆脱水泥业务转型为轻资产的工程设计公司。

公允公平吗?置入资产与置出资产分析

置入资产估值235亿,六家建筑设计院高估了吗?

为弄清楚这个问题,我们先来看下六家建筑设计院都是干啥的。

公司公告数据显示,本次资产置换发起方——中交集团——是国内最大港口设计服务供应商以及主要的道路桥梁设计服务供应商。其设计业务资产分布在中国交建和中国城乡2 家子公司旗下。其中,中国交建拥有包括3大公路院、5大水运院在内的集团绝大部分设计资产;中国城乡则主要控股3家市政院。本次的置入设计院,主要业务是公路设计和市政设计。

考虑到六家设计院,业务模式和主营业务类似,根据重组草案修订稿中估值方法都采用了收益法。根据券商整理的数据,我发现刚好是“评估价值=净利润*PE”。

为啥采用这种估值法?我个人理解,设计院属于轻资产、智力密集型产业,采用净资产估值并不合适,用收益法更能准确评估其价值。

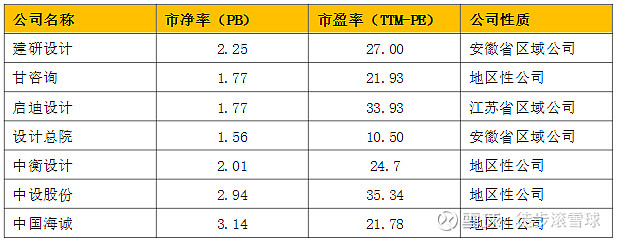

我通过问财随机筛选了一部分上市的工程设计类公司,与注入的设计资产相比并不便宜,甚至略贵,这可以看成是当前市场给设计类公司估值(参看下表)。

数据来源:雪球,同花顺iFind,截止2023年2月24日

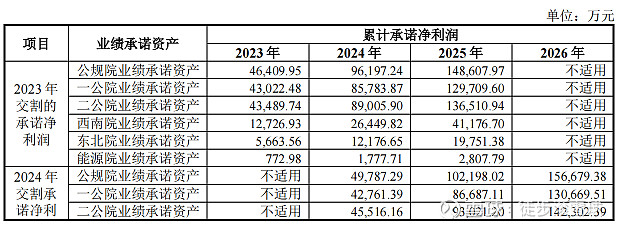

值得注意的是,置入的设计公司目前业绩承诺未来3年保持9%的增长率(同期GDP的2倍),这里参考了中国交建2022年12月份股权激励方案提出的增速,并不是胡乱拍的。其实,这个增长率在A股众多的上市公司业绩承诺中也不算高。

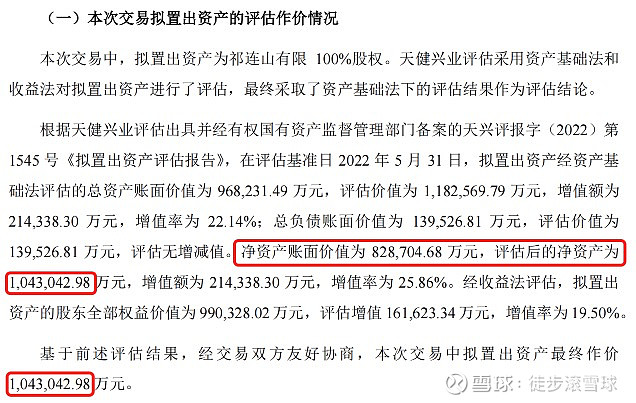

看到有朋友说六家设计院64亿资产评估到235亿,这里面其实有个误解。一方面,六家设计院的一些长期股权投资,在账面上是以成本法算的,卖的时候肯定要确认增值的部分。截止2022年5月末,确认增值的净资产为83亿,按照这个数值,235亿对应合并口径归母净资产83亿,溢价率是183%。(PS:设计院一年的净利润接近16亿+,按照最新的口径溢价率比这个要低。)

我们知道,企业利润增长可以有两条路径:内生增长or外延并购。目前,市场风声和公司表态看似乎后续有做资产注入的打算,做大做强、兼并同类工程设计资产计划。考虑到固定投资、房产投资的下滑,依靠内生增长不确定性大,海外市场的增长也要时间,能否达成,让我们拭目以待吧。

(2)置出资产:祁连山水泥被低估了吗?

根据重组草案修订稿看,剥离的水泥资产基本是采用PB净资产法估值。因为水泥属于重资产行业,有较强的周期性,盈亏波动周期大,用PB净资产法估值法更为合理。

与同类型企业相比,水泥的估值是否吃亏了?

我拉出了当前A股几家业务以水泥为主的上市公司(剔除了多元化经营的水泥公司),通过下图比较可以看出,祁连山本次估值与几家主流水泥同行估值相差无几,甚至略高一些(如下图)。

不能算是亏了,与上市水泥企业毛估,处于相对公允的区间

数据来源:雪球,同花顺iFind,截止2023年2月23日

置入资产和置出估值两相比较,粗暴的认为估值不公允有欠妥当。

一方面,祁连山当前大股东中国建材集团和继任大股东中交集团都是央企,主观和客观上都缺乏做低做高置入置出资产的动机。

另一方面,按照国资委对重大资产重组的资产评估要求,双方共同聘请同一家评估机构。评估机构根据评估规则对置入和置出资产进行评估,评估结果经国资委评审确定。如果出现明显偏差,在国资委那头都是过不了的。

新装的,是不是好资产?

首先,看到有股友说,资产置换后,祁连山的商业模式变差了:“设计像讨饭一样,有上顿没下顿;水泥是区域垄断,守着矿山数钞票!”我认为这只看到了第一层。

短期看,当前水泥价格高台跳水,煤炭价格上涨,收入成本双向挤压,水泥行业利润下滑严重;长期看,中国城市化接近尾声,当前固定资产投资和基建投资持续下滑,叠加老龄化趋势,基本不可逆,水泥最辉煌的时候已经过去了。横向与日本、欧美比较看,他们的工程机械、水泥、钢铁都成了淘汰的边缘产业,中国也必将经理这个阶段,只是快慢节奏的问题,不存在方向性的问题。

从成长发力点看,工程设计边际扩张成本更低,当前一带一路建设,他们能快速地跟随国内建筑企业走出去,但水泥企业海外扩张起来就比较难。中国埃及等非洲国家拓展基建项目,祁连山水泥如何过去?

再说护城河这个事,任何行业都有讨饭时候,等社会不需要那么多水泥的时候,水泥还能守着矿山数钞票?

其次,工程设计其实大家都没有那么熟悉,对其成长性评估也会不足。

中信证券近期的一份分析称,工程设计是建筑产业链最上游,在固定资产扩容、一带一路海外工程、设计费率提升的三重推动下,市场空间将会有较大增长。公司重组后成为A 股上市工程设计领域龙头公司,也能分享到行业发展的红利。

该行业目前由于行业、层级、区域多重分割,行业高度分散化,市场化竞争不足。由于历史原因区域壁垒较高,国家队、省队、市队百花缭乱,行业内已经上市的龙头企业市占率普遍不足1%。

参考海外龙头AECOM的崛起之路,未来通过并购打破当前行业僵局会是主要方式。国内工程设计行业整合势在必行,本次的资产置换可以算是顺应国企市场化改革的一步。

看到球友谈到的几个基建的国际产能机会来,我会心一笑:

1.土耳其重建:四川花了1.7万亿重建,以现在物价已经土的产业链水平,5万亿起步。

2.一带一路10周年,伊+鹅与我们合作。

回头来讲,该如何投资?我觉得可以与股票谈恋爱,不要与股票结婚。如果你与她在一起经常感觉不舒服,离了就好了,纠结什么呢?