我早在一年前就关注了公用事业的水务了,早就早了点,不过也了解得更多。从十二月底开始,水务政策连环落实,连十四五美丽建设发展那个文件里也出现了相关子句。

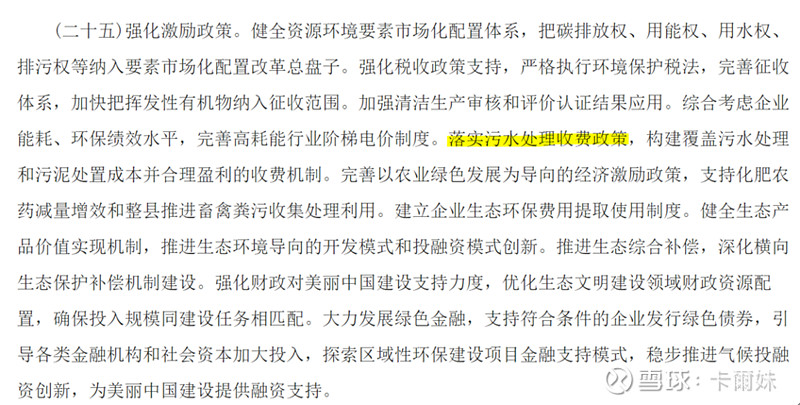

市埸可能没注意到,这次和以前有很大区别。以前也有很多相关的污水文件,但用的字眼”健全”, “制定”之类,今次是首次用到”落实”,所以这是一个极大的变化,落实是重点,那麽意味着污水行业一直以来被市埸厌恶应收款的问题将会继续向好,意味着所有处理费的都必须付到位。

这和之前的文件也是可以理解互相环扣,也可以看得出来的,後面必然会有更多细分政策出台。

跟早前发改推动的政策也可以间证接明这个大方向的,

1.比如提高政府采购透明度和采购效率,鼓励采购人将合同预付款比例提高到30%以上

2.修公用事业特许经营里的落实“聚焦使用者付费”,政府应当主动公开收支明细,保证专款专用,按照特许经营协议约定定期支付;

3.重点流域水环境综合治理中央预算内投资计划管理办法

4.BOT年期廷长

很多也是也是相互呼应的。

以往提到污水的文件:

另一个重点就是考核,考核也相当有意思,定立考核的指标不是由当地政府,而是由中央生态环境部(生态环是18年成立,整合了原环境保护部的全部职责和其他6部门的),而考核结果也是直接影响到各级班子的评价。所以看出这个考核是相当严,保证政策执行到位。

我看了最近的多个文件,这次将会与以往完全不同的执行力度,真正落实到位了。

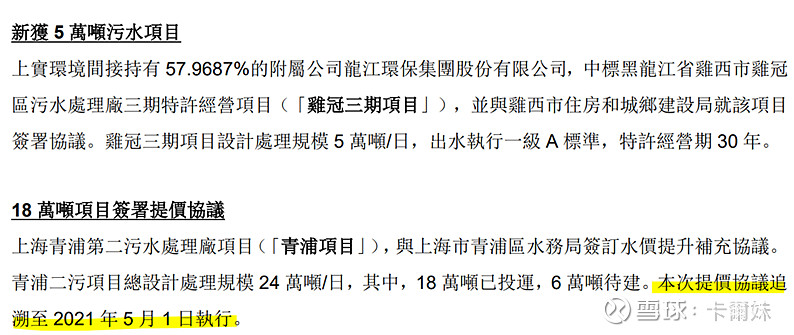

再来,看最近同业的相关公告也很相当有意思,不少地方也成功涨价了,而且我当时研究看过合同条款,也证明了我早前所写的想法对的(合同是有约束力的,合同也不相信的话,说什麽也是白谈,而公司的公告证明是有效的),合同所写在提价申请及正式执行之间里的时间追溯期之钱是能拿回来的。比如下面其中一家公司最近就公告了上海青浦污水厂涨之水价,追溯期长达3年前(当中差价需要一次性补回来)

——————————————————————————-

关於水务了,$北控水务集团(00371)$ $上海实业环境(00807)$ 这二家都是第一梯队,一家北京,一家上海。北控水务年处理量80亿吨,上实水务年处理量40亿吨,二家都是水产能极大的公司。

这次再次写写另一家水务上海实业环境,主要因为看完最近所有相关的政策及公司的行动,对头部第一梯队的水务公司也是很有利,而且上实水务自身也在优化质量,算是更新一下自己的想法。

我一直的想法是这样的,上海实业环境确实是一个流动性极极极差的公司。但的确是估值最低,弹性最大,业绩最好,股息不错的公司。

细看目前也是在转折点之上。当时22年突然中标了上海西岑7亿的项目,导致现金流方向超出我的预测。不间断观察了一年,再加上最近查了下公司的动向,资本支出貌似也在控制降下来。

我也有种感觉,整个行业其实对这方向都有着同一个共识的。

上海实业环境是一家奇葩公司,同样是第一梯队,同样是建设收入也占比不大(占收入34%左右,其馀营运占66%),同样水务处理量也是很大(北水年处理量80亿吨,上水年处理量40亿吨)。而且唯一一只没有倒退,可估值却低得可怜,只有30亿市值不到,才3PE,0.26PB,只能说最最最可恨的却不是港股通。

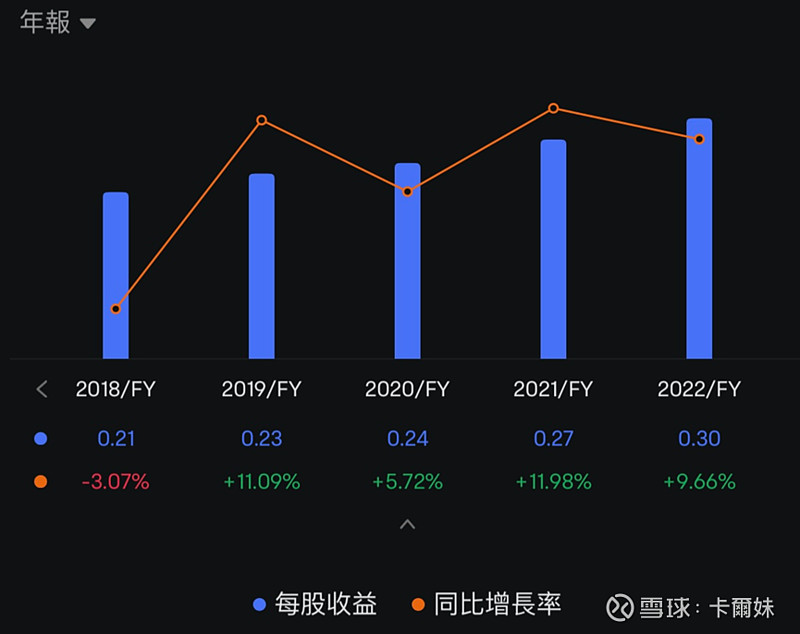

公司数据如下

每股收益是从18年的0.21增长至22年的0.3

股价是从18年的2.76块跌至22年的1.1块

每股收益增加了42%

每股股价跌了60%

上实水务拿几个重点说一说事

1.毛利率

毛利率估计会稳住了。主要原因有

1.公司的垃圾发电由建造进入了营运,从低毛利转为高毛利. 2.电费的影响已经稳住了,叠加最近的涨水价,特许经营修订(降成本利润归经营者)等。

公司整体的毛利率同比由22年的31.71%回升到23年Q1-Q3的34.88%了

目前在建的项目也不少,污水在建的有23万吨/日产能,待营运的有18万吨/日产能,中水在建5000吨/日产能,待营运的有6万吨/日产能

比较知名的项目包括如下: (项目:处理量/日)

武汉市黄陂区新前川污水处理厂: 6万吨/日 (在建)

武汉市黄陂区盘龙城污水处理厂二期: 5.5万吨/日 (在建)

西岑水质净化厂项目一期 : 2.5万吨/日 (在建)

平湖市东片污水处理厂项目三期一阶段: 8万吨/日 (待营运)

牡丹江二水厂: 5万吨/日 (待营运)

这些项目水价都不错,对日後利润贡献有正向帮助

———————————————————————

2.有息债务

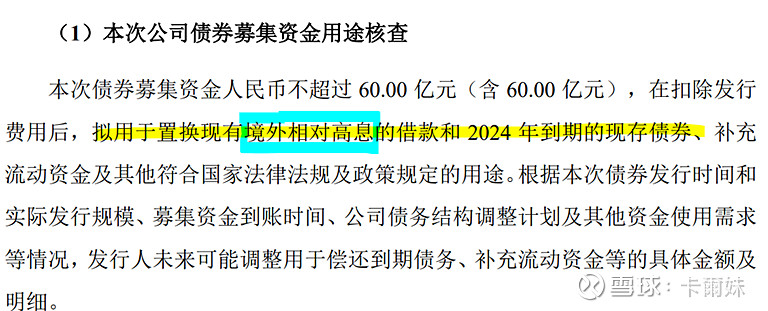

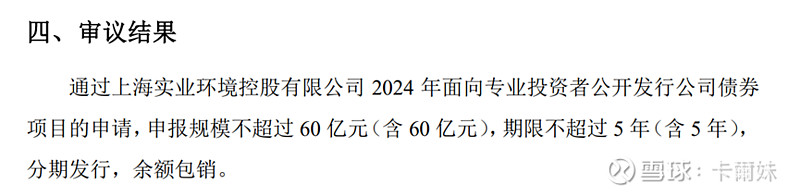

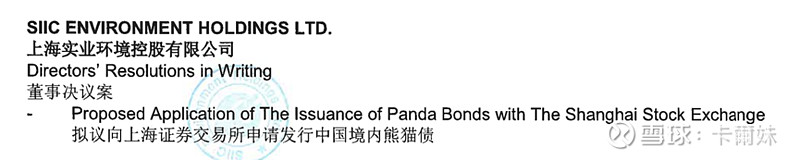

有一个相当特别的事被我发现了,我发现去年12月底公司成功透过平安发债了,规模高达60亿,主要用於置换相金额的浮动高息借贷及旧有的债券(占比大概60:40)。

那麽就很有意思了,这次发行的利率大概会参考2%的利率水平,相对以前的浮动高息借贷肯定低不少。 旧有债券的为3.4及3.89%利率。

所以财务费用上会节省不少。

3.分红

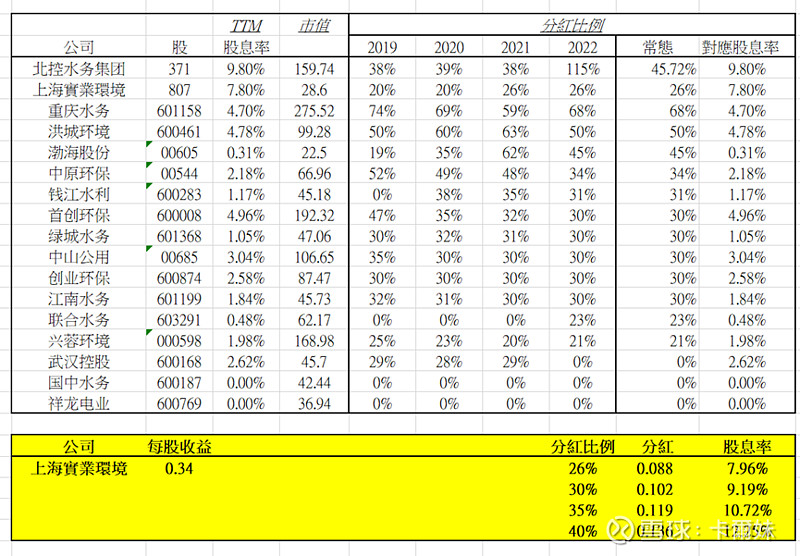

最个也是吸引我再看的地方,上海实业环境目前接近8%的股息率对应的是26%的分红比例,这是最大吸引之处。

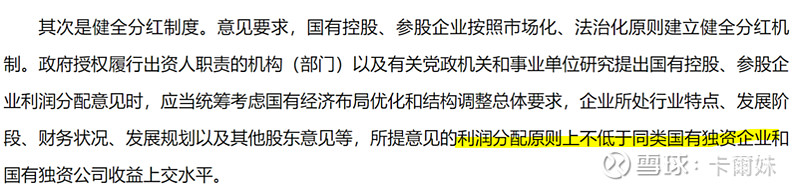

虽然一直没变,但是最近那个健全分红政策,国企的利润原则上不低於同类企业,参考同行业的其他公司,平均中位派息比例是35-40%分红比例,下限也有30%分红比例。而上海实业环境只有26%分红比例

8%的分红比率基於26%派息比率,那麽日後如果

上升至30%派息比率,对应是9%分红

上升至35%派息比率,对应是11%股息率

上升至40%派息比率,对应是12.25%派息比率。

如果不提升,那麽现在也有8%股息率,也不算低。

再加上今天看到新提及的央企国企加大回报投资人,再配合由生态环境部定立的指标,这一连环的指标也很有意思。成熟的水务公司行为公用事业的一部份,在现金流稳定後分红也有机会提升。(就算不提升,也很稳定)

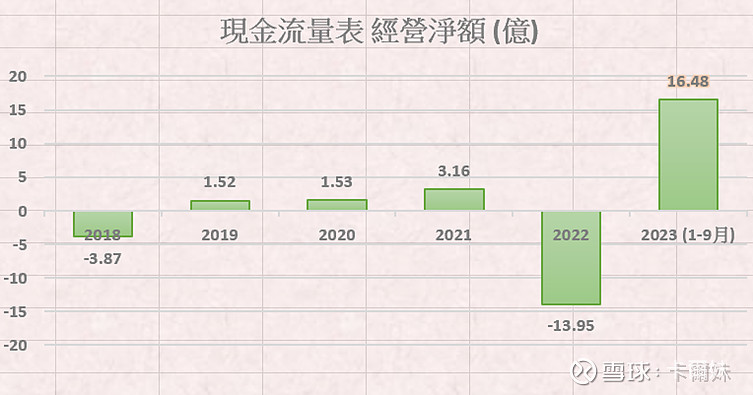

4.经营现金流:

以前写过,上实水务这家的现金算是最不错的。

18年: -3.87亿

19年:+1.52亿

20年: +1.53亿

21年: +3.16亿

22年: -13.96亿

23年Q3: +16.48亿

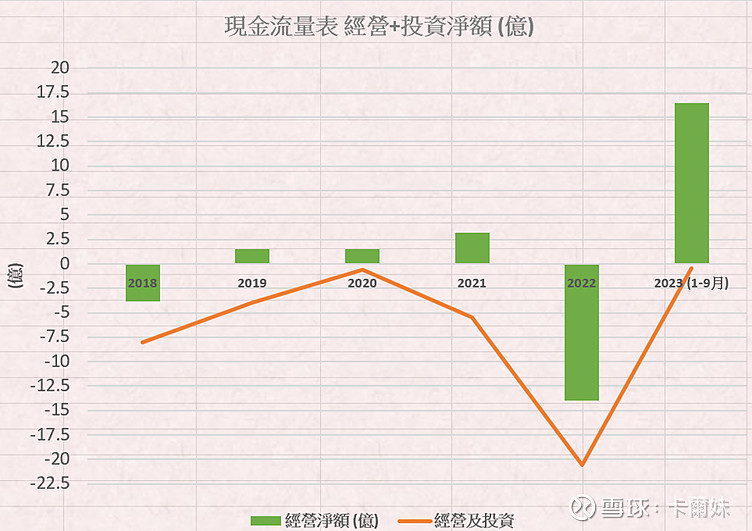

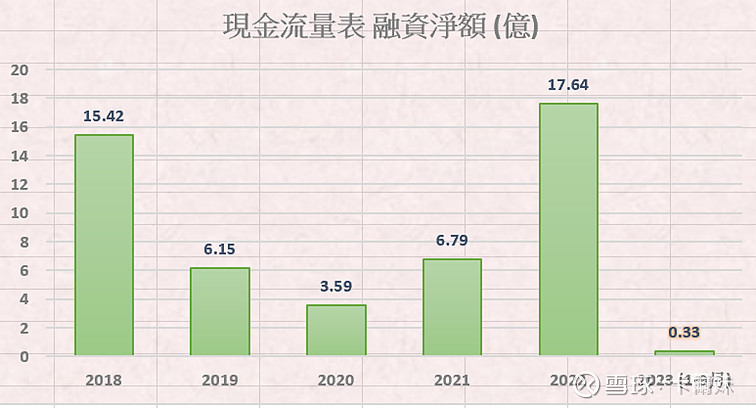

结合一起看也很有意思。今年前三季经营现金流加上投资的,收支已经平衡了,而且融资额也大幅下降,历年最低,而借贷只借了0.33亿。

所以结合多角度地看,那麽上海实业环境也是有看点。要不是流动性,我一定会上大仓位。虽然没有重仓,但我还是分享,毕竟知识是可以共享的,既然我了解,那就写出来,顺便留个记录日後证验。而同样一年前的想法,今天貌似验证了。

同样是股价大跌後风险都尽释放了。

最近一连串的政策对於北控水务跟上实水务这些市占率大,手上拥有处理产能大的公司绝对是有帮助。

1.电力成本已经算是稳住了,涨水价顺价可以改善

2.药剂成本得益於最近发改减污降碳那个新方针,需提升污水进水的生化需氧量(BOD5)浓度>100,这可以提升效益

3.特许经营法里的降成本收益归经营者所有

这些都可以扩大水务公司现有产能的毛利率

我是这麽看,十四五着重的是落实收款,那麽起码这个问题解决掉。接着国企提升同业间的平均分红比例,这样起码令到公司潜在加大派息比率有帮助(不一定会提升,但起码概率增加了),再来就是有些第一阶队水务公司经营现金流23年Q1-Q3已经率先暴增了,甚至看到投资部份也是收支平衡了,最後就是行业的借贷利率都在减少(比如最近那个2%利率熊猫债更可以再降旧有借贷成本)。

高度不确定+低估,就是最便宜的一刻了。

过去不代表将来,不能一直用狭窄的眼光,主观的感觉去判断。

其实很多线索都在指向正在转向。