$歌尔股份(SZ002241)$ 歌尔几个关键问题:

1.毛利率是公司竞争力的最直接提现,一季报从14%降至7%。

2.一季报现金流极差,经营现金流净额,只够支付利息费用,由于折旧摊销一季报还看不了,要不可能更差,不能进行资本支出扩张。

3.核心利润-1.44。

4.库存,一季报库存少了50亿,是生产线停了?还是低价出售了?生产线不能停,有没有可能是为了不丢失订单,主动把售价压下来了?

5.海外大客户占比90%。

6.短期借款压力太大,现金流又很紧张,有一定风险。

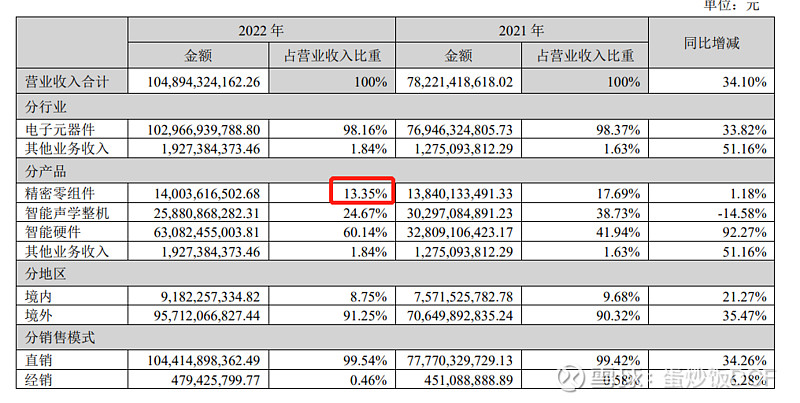

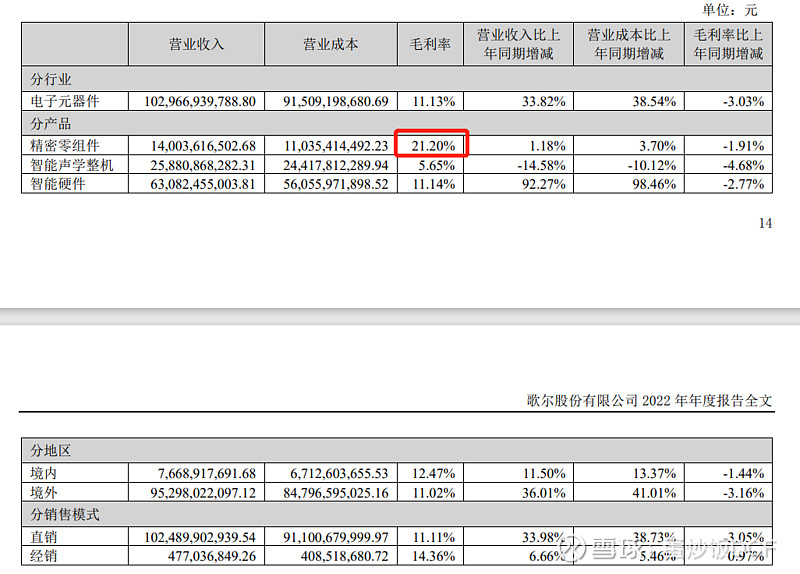

7.公司的杠杆已经不低,周转率也还可以,但是利润率低的问题严重影响了ROE的提升。毛利率稍高一点的精密零组件只占了营收的13%。

好的方面:

我个人认为产业链转移越南是一个好的开端,意味着歌尔的战略已经发生了调整,未来要从劳动密集型转向技术密集型,国内主要做技术研发和产业研究,对应的未来毛利率可能会有不错的提升。

看看管理层是怎么想的把,能不能痛定思痛,做产业升级