作者:英格兰银行货币分析局Michael McLeay、Amar Radia、Ryland Thomas

量化宽松——通过货币政策直接创造广义货币

上一节讨论了货币政策如何被视为商业银行创造货币的最终限制。但商业银行可能会由于创造的货币太少难以与经济实现通胀目标保持一致。通常货币政策委员会可以通过降低政策利率(policy rate)来回应,以鼓励更多的贷款从而创造更多的货币。但是,为了应对金融危机,货币政策委员会将基准利率(Bank Rate,译者注:Bank Rate有时被亦称为“英格兰银行基准利率”,甚至只是新闻中的“利率”,由英格兰银行货币政策委员会(MPC)制定,通常每年八次。此处避免歧义,翻译为基准利率)降至0.5% ——即所谓的有效下限。

一旦短期利率达到有效下限,中央银行就不可能通过降低准备金的报酬——利率——来进一步刺激经济了。(1)进一步对经济实施货币性刺激的一种可能方式是通过资产购买计划(QE)。与降低基准利率(Bank Rate)一样,资产购买是货币政策委员会放松货币政策以刺激经济活动和实现通胀目标的一种方式。但是两种政策中货币的作用有所不同。

量化宽松政策涉及货币政策重点转向货币数量:中央银行通过创造广义货币和相应增加央行准备金来购买一定数量的资产。资产的卖方将持有新创造的存款来代替政府债券。相比他们希望持有的其他资产,其可能会持有比自身意愿更多的货币。因此,他们会重新平衡他们的投资组合,例如使用新的存款购买公司发行的债券和股票等收益率更高的资产——导致前面讨论的“烫手山芋”效应。这将提高这些资产的价值,并降低在这些公司在市场募集资金的成本。反过来,这会导致更高的经济支出。(2)因此,量化宽松的运作方式不同于对中央银行资产购买的两种常见误解:量化宽松政策涉及给予银行“免费货币”(free money);量化宽松的主要目标是通过向银行系统提供更多准备金来增加银行贷款——这可以用货币乘数理论来描述。本节解释了货币与量化宽松之间的关系并消除了这些误解。

量化宽松与货币数量之间的联系

由于英格兰银行资产购买的方式,量化宽松对基础货币和广义货币的数量有直接影响。该政策旨在购买资产(如政府债券)——主要来自非银行金融公司(如养老基金(pension fund)或保险公司)。例如,想象下英格兰银行从养老基金购买10亿英镑的政府债券。一种方式是印刷10亿英镑的钞票(banknotes)并将这些钞票与养老基金直接交换。但是如此大量的纸币交易是不切实际的,因此这些交易是使用电子形式的货币进行的。

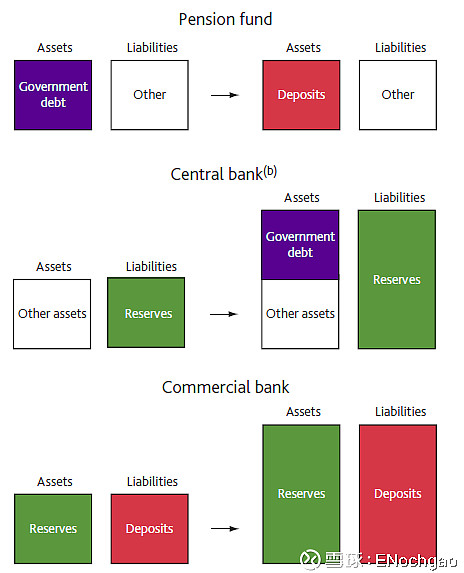

图3:量化宽松对资产负债表的影响(a)

(a)资产负债表高度风格化以便于说明:所显示的资产和负债数量与这些部门实际持有的数量并不完全一致。该图仅显示与交易相关的资产和负债。

(b)政府债务实际上是由英格兰银行的资产购买贷款(Asset Purchase Facility)使用英格兰银行的贷款购买的,因此实际上并不直接出现在其官方合并资产负债表上。

由于养老基金在英格兰银行没有准备金账户,因此其拥有银行账户的商业银行会担任中间人的角色。该银行会在养老基金的账户贷记10亿英镑的存款以换取政府债券,如图3的第一行所示。英格兰银行通过向养老基金的银行贷记准备金来为其购买提供资金——它给商业银行开具一个借据(第二行)。商业银行的资产负债表扩张:产生了新的存款负债并匹配以新准备金形式的资产(第三行)。

关于QE如何运作的两个误解

为什么超额准备金(extra reserves)不是银行的“免费货币”

虽然中央银行的资产购买涉及——并影响——商业银行的资产负债表,但这些银行的主要作用是充当促进中央银行与养老基金之间的交易的中间人。图3中的超额准备金仅仅是此交易的副产品。有时人们认为,由于这些超额准备金是由赚取利息的商业银行持有,因此代表了银行的“免费货币”。虽然银行确实因为新创造的准备金赚取利息,但量化宽松同时为银行创造了相应的债务(即养老基金的存款),银行本身需要支付利息。换句话说,量化宽松使得中央银行对商业银行开具了新的借据,同时商业银行对消费者(上述案例中为养老基金)开具了一个新的、同等金额的借据,两者的利率都取决于基准利率(Bank Rate)。

为什么超额准备金不会倍增新的贷款和广义货币

如前所述,量化宽松的传导机制(transmission mechanism)依赖于新创造的广义——而非基础——货币产生的影响。这种传导的开始是在资产持有人的资产负债表上新创造的银行存款代替了政府债务(图3第一行)。重要的是,银行部门创造的准备金(图3第三行)并没有发挥核心作用。这是因为——如前所述——银行不能直接借出准备金。准备金是中央银行开具给商业银行的借据。这些银行可以用准备金相互结算,但是不能“借”给经济体中那些没有准备金账户的消费者。当银行提供额外贷款时会同时匹配创造额外存款——准备金数量并未发生改变。

此外,新的准备金不会像货币乘数理论所描述的那样——机械地倍增为新的贷款和新的存款。量化宽松在没有直接导致或要求增加贷款的情况下增加了广义货币。虽然货币乘数理论的第一部分——货币立场机械地决定了准备金数量——确实在量化宽松期间是正确的,新创造的准备金本身并没有有意义地改变银行通过贷款创造新的广义货币的动力。量化宽松可能会间接影响银行提供新贷款的动力——例如通过降低融资成本或通过提高经济活力来增加贷款数量。(3)但是同样,量化宽松政策也可能导致公司偿还银行贷款——如果这些公司发行更多的债券或股权并使用募集资金偿还银行贷款。总的来说,量化宽松有可能增加或减少经济中的银行贷款额。然而,这些渠道不会成为货币传导的关键部分:相反,量化宽松系通过绕开银行业发生作用,旨在直接增加私人部门的开支。(4)

结论

本文讨论了如何在现代经济中货币是如何创造的。流通中的大部分货币不是由英格兰银行的印刷机创造的,而是由商业银行自己创造的:银行在向经济中的某些人提供贷款或从消费者那里购买资产时会创造货币。与一些教科书中的描述相反,英格兰银行并不直接控制基础货币或广义货币的数量。尽管如此,英格兰银行仍然可以影响经济中的货币总量。通常,它通过制定货币政策——对商业银行存放在英格兰银行的准备金支付利息的利率——来影响该数字。然而,最近由于基准利率(Bank Rate)受到有效下限(effective lower bound)的限制,英格兰银行的资产购买计划试图提高流通中的广义货币数量。这反过来又会影响经济中一系列资产的价格和数量,包括货币。

注:

(1)如果中央银行将利率显著降至零以下,银行可以将其银行准备金换成现金,中央银行将支付更高的利率(在考虑到存储货币的成本后,为零或略低)。换句话说,商业银行对中央银行准备金的需求将会消失,因此中央银行将不能通过改变这些准备金的价格来影响经济。

(2)Benford等(2009年),Joyce、Tong和Woods(2011年)和Bowdler和Radia(2012年)更详细地讨论了量化宽松影响经济的方式。Bridges,Rossiter和Thomas(2011),Bridges和Thomas(2012)和Butt等(2012)更具体地描述了货币的作用。

(3)Miles(2012)讨论了一种类似的机制,即量化宽松可以通过使银行吸引更稳定的资金来增加银行贷款。

(4)Butt等(2012年)对这些渠道以及量化宽松政策对银行贷款更为广泛的影响进行了详细论述。

References

Astley, M and Haldane, A (1995), ‘Money as an indicator’, Bank of England Working Paper No. 35.

Bank of England (1999), ‘The transmission mechanism of monetary policy’, available at www.bankofengland.co.uk/publications/Documents/other/monetary/montrans.pdf.

Benes, J and Kumhof, M (2012), ‘The Chicago Plan revisited’, IMF Working Paper No. 12/202.

Benford, J, Berry, S, Nikolov, K, Robson, M and Young, C (2009), ‘Quantitative easing’, Bank of England Quarterly Bulletin, Vol. 49, No. 2, pages 90–100.

Bernanke, B (2007), ‘The financial accelerator and the credit channel’, speech at a conference on The Credit Channel of Monetary Policy in the Twenty-first Century, Federal Reserve Bank of Atlanta.

Bindseil, U (2004), ‘The operational target of monetary policy and the rise and fall of the reserve position doctrine’, ECB Working Paper No. 372.

Bowdler, C and Radia, A (2012), ‘Unconventional monetary policy: the assessment’, Oxford Review of Economic Policy, Vol. 28, No. 4, pages 603–21.

Bridges, J, Rossiter, N and Thomas, R (2011), ‘Understanding the recent weakness in broad money growth’, Bank of England Quarterly Bulletin, Vol. 51, No. 1, pages 22–35.

Bridges, J and Thomas, R (2012), ‘The impact of QE on the UK economy — some supportive monetarist arithmetic’, Bank of England Working Paper No. 442.

Brigden, A and Mizen, P (2004), ‘Money, credit and investment in the UK industrial and commercial companies sector’, The Manchester School, Vol. 72, No. 1, pages 72–79.

Burgess, S and Janssen, N (2007), ‘Proposals to modify the measurement of broad money in the United Kingdom: a user consultation’, Bank of England Quarterly Bulletin, Vol. 47, No. 3, pages 402–14.

Butt, N, Domit, S, Kirkham, L, McLeay, M and Thomas, R (2012), ‘What can the money data tell us about the impact of QE?’, Bank of England Quarterly Bulletin, Vol. 52, No. 4, pages 321–31.

Button, R, Pezzini, S and Rossiter, N (2010), ‘Understanding the price of new lending to households’, Bank of England Quarterly Bulletin, Vol. 50, No. 3, pages 172–82.

Capie, F and Webber, A (1985), A monetary history of the United Kingdom, 1870–1982, Vol. 1, Routledge.

Carpenter, S and Demiralp, S (2012), ‘Money, reserves, and the transmission of monetary policy: does the money multiplier exist?’, Journal of Macroeconomics, Vol. 34, No. 1, pages 59–75.

Clews, R, Salmon, C and Weeken, O (2010), ‘The Bank’s money market framework’, Bank of England Quarterly Bulletin, Vol. 50, No. 4, pages 292–301.

Congdon, T (1992), Reflections on monetarism, Clarendon Press.

Congdon, T (2005), ‘Money and asset prices in boom and bust’, Institute of Economic Affairs, Hobart Paper No. 152.

Disyatat, P (2008), ‘Monetary policy implementation: misconceptions and their consequences’, BIS Working Paper No. 269.

Farag, M, Harland, D and Nixon, D (2013), ‘Bank capital and liquidity’, Bank of England Quarterly Bulletin, Vol. 53, No. 3, pages 201–15.

Friedman, M (1963), Inflation: causes and consequences, Asia Publishing House.

Haldane, A (2009), ‘Why banks failed the stress test’, available at www.bankofengland.co.uk/archive/documents/historicpubs/ speeches/2009/speech374.pdf.

Hancock, M (2005), ‘Divisia money’, Bank of England Quarterly Bulletin, Spring, pages 39–46.

Hills, S, Thomas, R and Dimsdale, N (2010), ‘The UK recession in context — what do three centuries of data tell us?’, Bank of England Quarterly Bulletin, Vol. 50, No. 4, pages 277–91.

Howells, P (1995), ‘The demand for endogenous money’, Journal of Post Keynesian Economics, Vol. 18, No. 1, pages 89–106.

Jackson, C and Sim, M (2013), ‘Recent developments in the sterling overnight money market’, Bank of England Quarterly Bulletin, Vol. 53, No. 3, pages 223–32.

Joyce, M, Tong, M and Woods, R (2011), ‘The United Kingdom’s quantitative easing policy: design, operation and impact’, Bank of England Quarterly Bulletin, Vol. 51, No. 3, pages 200–12.

Kaldor, N and Trevithick, J (1981), ‘A Keynesian perspective on money’, Lloyds Bank Review, January, pages 1–19.

Kamath, K, Reinold, K, Nielsen, M and Radia, A (2011), ‘The financial position of British households: evidence from the 2011 NMG Consulting survey’, Bank of England Quarterly Bulletin, Vol. 51, No. 4, pages 305–18.

Kydland, F and Prescott, E (1990), ‘Business cycles: real facts and a monetary myth’, Federal Reserve Bank of Minneapolis Quarterly Review, Vol. 14, No. 2, pages 3–18.

Laidler, D (1984), ‘The buffer stock notion in monetary economics’, The Economic Journal, Vol. 94, Supplement: Conference Papers, pages 17–34.

译者按:

本文系本文由英格兰银行货币分析局(Monetary Analysis Directorate)三位经济学家迈克尔·麦克莱(Michael McLeay)、阿马尔·拉迪亚(Amar Radia)、赖兰·托马斯(Ryland Thomas)撰写的经典论文,文章发表在英格兰银行网站(网页链接)。该文章颠覆了很多人对货币银行学的认知,并引起了巨大的社会反响。

我国现任央行金融研究所所长孙国峰先生亦曾于2001年在《经济研究》上发表《信用货币制度下的货币创造和银行运行》,提出了类似的观点并在其专著《第一排》中更加系统的阐述。孙先生因应用该理论撰写的《中国影子银行界定及其规模测算——基于信用货币创造的视角》曾获得第三届孙冶方金融创新奖(2018年)。

由于水平所限,舛误之处在所难免,还望各位批评指正。