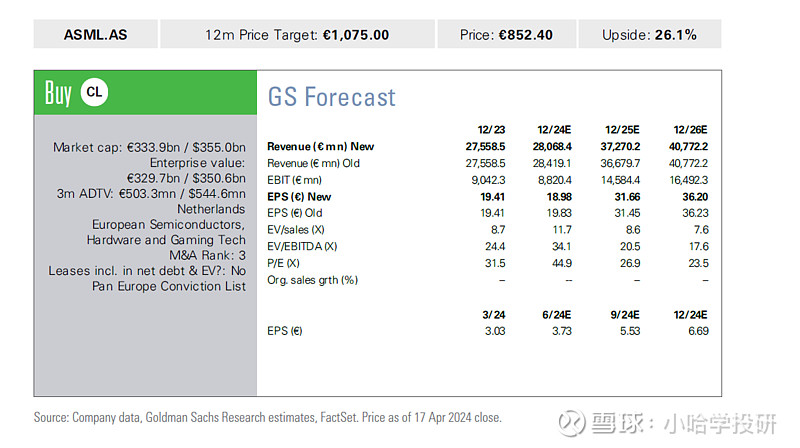

2024年第一季度业绩:ASML的EBIT(息税前利润)超出了Visible Alpha共识预期,主要由于沉浸式(Immersion)和极紫外(EUV)销售的强劲表现。

关键观点:

尽管季度订单波动且低于预期,但为了达到ASML 2025年销售指导的上限,未来订单运行速率需要保持在较低水平。

随着利用率和库存水平的改善,预计2025年半导体行业支出将周期性复苏,2024年通过工具预建有可能实现上行。

ASML预计,鉴于全球对中等关键芯片的强劲需求,中国的需求将保持持续强劲。

高数值孔径(High NA)技术已取得几个重要的技术里程碑,增强了2025/26年成功商业化的信心。

强大的AI需求趋势将支持逻辑、存储器和模拟芯片市场。

订单和销售:尽管公司的第一季度订单收入为€3.6bn,低于市场预期,但ASML现在只需要每季度约€4bn的订单收入运行速率即可达到其2025年销售指导的中点。

中国市场需求:中国在2024年第一季度的系统销售贡献了49%,尽管与上一季度相比绝对值下降,但ASML预计中国支出将在未来几个季度保持强劲。

技术进展:ASML在EUV技术上取得了良好进展,并已向客户运送了其首台NXE:3800低数值孔径机器进行资格认证。

AI需求趋势:ASML认为,强大的AI需求趋势将支持逻辑、存储器和模拟芯片市场。

关键催化剂:

短期内,随着消费者需求的改善和领先逻辑/代工厂的利用率提高,预计订单收入将继续加速。

中期来看,如果需求更广泛地加速(例如,消费者和企业需求),可能会为代工厂/IDM增加信心,提高生产并执行下一代技术转型。

长期来看,基础案例2030年的收入预测约为€60bn,比ASML 2030年收入指导的中点高出约15%。

财务预测:对2024年的收入预测略有下调,但将2025年的收入预测上调了约2%,以反映2025年支出增长的强劲评论。