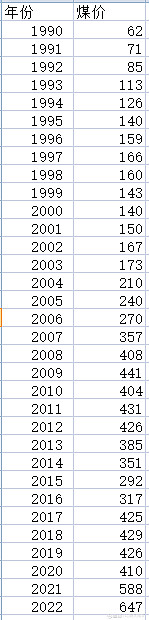

$中煤能源(SH601898)$ $中国神华(SH601088)$ $陕西煤业(SH601225)$ 有人说煤炭是周期股 我们来看一个数据中国1990到2022年煤价

1990到2006年 我统计的是网上查的一个表格上的由于这个表格只统计到2011年 所以2007到2022年统计的是神华 不含税煤价

根据历史数据分析

在1990-1994年这5年期间每年煤价都在涨5年翻了一倍

在1995-2003年这9年期间 煤价变动幅度不大 在140-170直间 均价155

然后2003-2007年这5年 煤价又翻倍了从173翻倍到350元

翻倍后2008年到2020年这12年期间 煤价变动幅度不大在均值在400左右 中间有个2015和2016的低估期 这个就是大部分人吐槽煤炭是周期股的原因

最后2021年煤价启动 神华不含税均价588元 2022年前三季度647元 以过去几十年规律看 这波煤价上涨 进程才走到一半 如果以平台价启动5年翻倍的话 2020-2025年 煤价应该是400元涨到800元 等神华不含税煤价涨到800元左右后 煤价再横盘个5-10年 以三十年时间看 煤炭根本不是周期股 都是逐步跟随通胀的 过去三十年煤价涨了10倍 其实涨幅也不大 M2涨幅一百多倍差距之大 神华2004年-2022年十多年利润也涨了十倍

通过历史数据以一个大的周期去思考 ,现在的长协煤价 根本跌不回去了 @闯关东了吧 @超级鹿鼎公 @榆林子洲 @修身德真 @夏虫不可语冰- @股市小民a