序言

在中国,出版与发行行业的多数上市公司一般具备垄断特征,特别是教材与教辅相关的上市公司。垄断地位给公司带来相对确定的用户,且国内做教材教辅的上市公司在同一省市自治区基本没有竞争对手。

正文

在我国,目前有七类课本,中小学课本品种只占2%,但是印数却占到了全部图书总印数的31%左右。这就是当前图书出版的市场现状——出版的所有图书中三分之一是课本,这三分之一里面31%左右是中小学课本。

中小课本的教材教辅在当前依然占比较大,具备规模优势,依然是整个出版与发行公司的生命线。

说到教材教辅,A股相关的上市公司就必须仔细研究一番,这些公司价值何在?盈利能力怎样?成长能力突出吗?运营能力在行业内都处于何位置?

这些问题都是我们做投资前,需要认知研究、推敲的,做到有备无患。

一、教育出版行业上市公司财务指标比较

按照申万行业分类,教育出版类(不包括大众出版类:比如中信出版、读者传媒等)上市公司目前有11家。以下从上市公司盈利能力、收益质量、资本结构等财务视角做简单对比。

第一,盈利能力

1、销售毛利

如果单纯从销售毛利看,龙版传媒一骑绝尘,毛利率最近3年,即2019-2021年分别为42.32%、43.67%、44.18%,2022年最新中报毛利率为46.18%。排在第二、第三位的是中南传媒、内蒙新华。

依据毛利率去决定投资对象,是极其片面的,很容易陷入伪价值投资的陷阱,我们继续往下看。

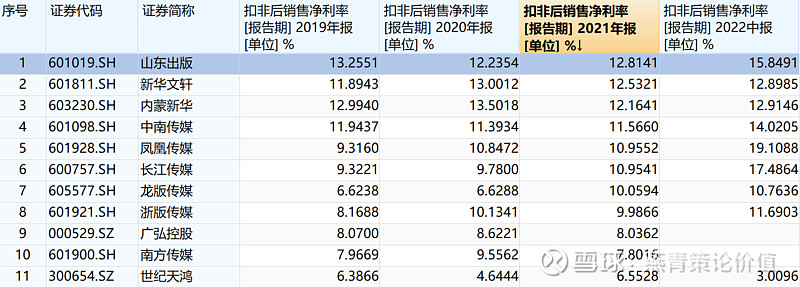

2、扣非后销售净利率

如果将经营成本加入,再排除政府补贴等非经常性损益,计算上市公司扣非销售净利率,可以得出惊人的结论。

销售毛利率排第一位的龙版传媒按照扣非净利率,只能排在行业第7位,而且扣非后净利率最近三年仅有10%左右。

处于行业前三位的是山东出版、新华文轩、内蒙新华等。山东出版近三年基本维持在13%左右的水平。整个行业上市公司扣非净利率非常稳定,基本不存在大幅波动。

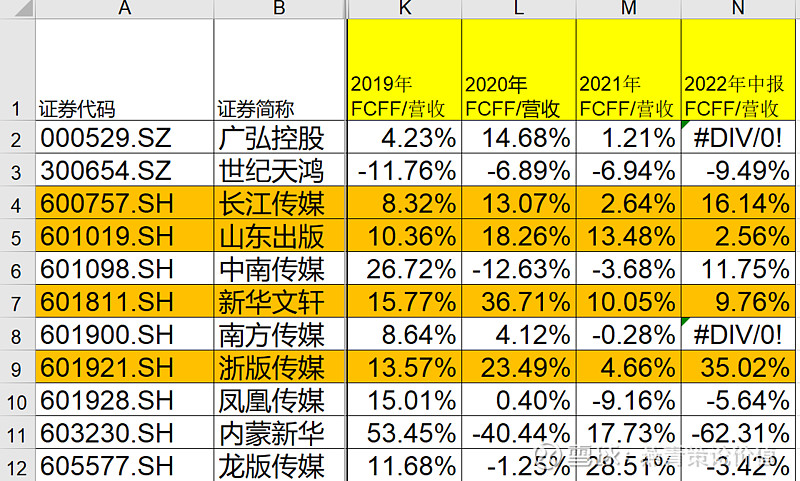

3、自由现金流与收入比例

个人在筛选股票时,经常使用该指标,这是衡量一家公司赚钱能力的核心指标,即自由现金流与收入比例(自由现金流占营业收入的百分比)。公式中,自由现金流量(FCF)是指企业经营活动产生的现金流量扣除资本性支出(Capital Expenditures,CE)的差额。即:FCF=OCF-CE。

一个行业是否能赚到真金白银,利润是假的,但现金流不会骗人。比如,京东方这种资本密集型企业,在面板价格涨价时,企业利润惊人,但是科技进步日新月异,一条面板生产线需要巨大的资本开支,这样的企业个人去投资真心累!

在投资中,尽可能选择资本开支小的上市公司,这样当公司业务规模做得越大,业绩的边际效益就越强。

通过该指标对教育出版类上市公司进行筛选,自由现金流/营业收入指标近三年超过10%的公司仅有两家:山东出版与新华文轩。

山东出版2019年-2022年中报的自由现金流/营业收入指标分别是10.36%、18.26%、13.48%、2.56%。

新华文轩2019年-2022年中报的自由现金流/营业收入指标分别是15.77%、36.71%、10.05%、9.76%。

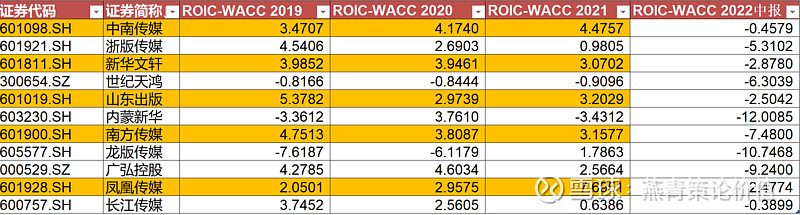

4、经济护城河:ROIC-WACC

简单说一下这个指标,ROIC排除了非经常损益与财务杠杆的影响(ROE净资产收益率未排除),它衡量的是投入资本回报率,即ROIC = (债权的利息收入+股权的扣非利润收入)*(1 – 所得税)/(债权资本+股权资本-超额现金),既不受财务杠杆的影响,也不受非经常性损益的影响,能够更加直观地评估企业的价值创造能力。

WACC(加权平均资本成本:股权与债权)反应的是成本端的情况。

综合来看,ROIC反映的是投入资本(债权+股权)的综合盈利能力,WACC反映的是投入资本的综合成本(债权成本+股权成本),而企业的EVA=投资资本×(ROIC-WACC),因此ROIC-WACC可以反映上市公司的真实回报水平。

直接说结论:教育出版类上市公司中,中南传媒、新华文轩、山东出版、南方传媒等上是个公司相对优异,特别是新华文轩,2019年-2021年数值分别是3.98%、3.94%、3.07%,说明该公司价值创造能力稳定。

注意:WACC指标中,个人选取了5年沪深300指数平均收益(10%)与5年中国国债收益率。如果选取3年收益水平,WACC值会降低,意味着ROIC-WACC的数值会相应提高。

第二,收益质量

1、扣非净利润/净利润

该指标近三年维持在90%以上的仅有新华文轩一家上市公司。

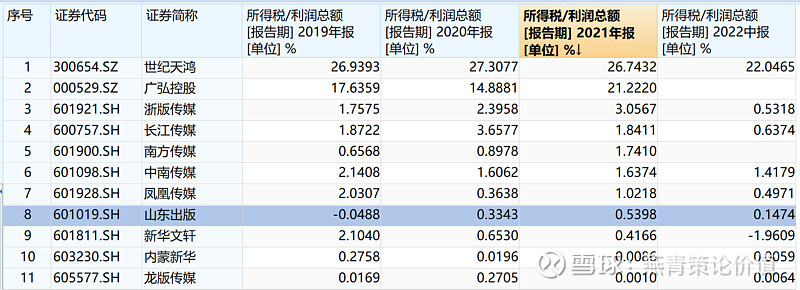

2、所得税/利润总额

教育出版行业因为特殊性,税收有特殊优惠政策。考虑所得税占利润总额的比例,世纪天鸿、广弘控股这两家公司税收优惠政策力度很小。其它教育出版类上市公司所得税占利润总额比例基本维持在1%左右。

山东出版与新华文轩与其它公司比较,整体税收优惠更占优势。

第三,资本结构

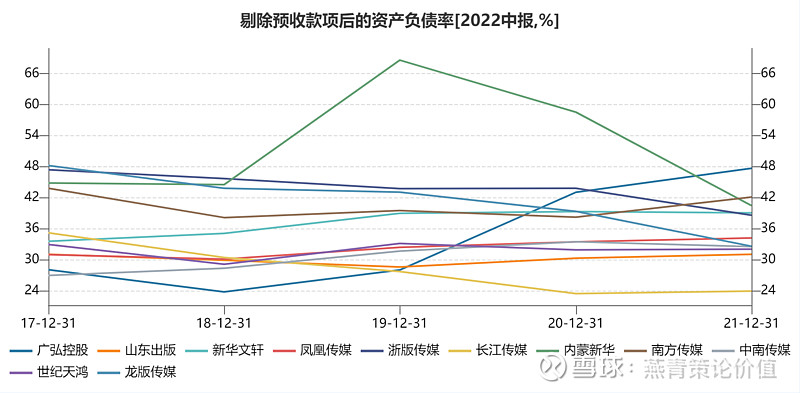

1、剔除预收款项后的资产负债率

教育出版行业剔除预收款后的资产负债率平均水平处于30%左右。远高于该指标的上市公司有内蒙新华、浙版传媒、龙版传媒、广弘控股、南方传媒等。

行业内较优秀公司有:山东出版、长江传媒、凤凰传媒等。长江传媒近三年的指标值分别是28.29%、27%、23.44%。

第四,运营能力

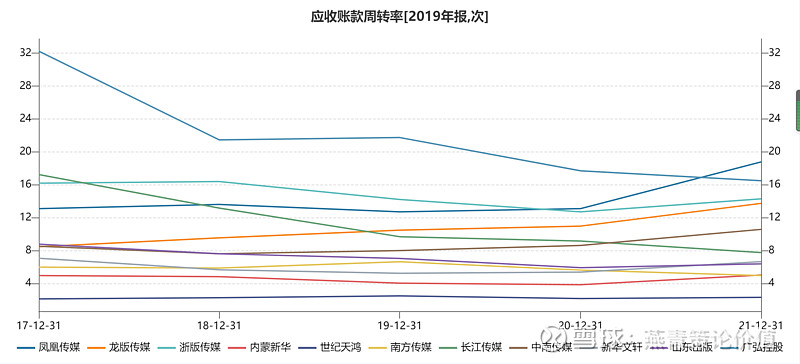

1、应收账款周转率

教育出版类上市公司应收账款周转率水平平均在7%左右。山东出版、南方传媒、内蒙新华等应收账款周转率水平相对行业平均水平较低。

应收账款比例

1年以内应收账款比例超过80%的上市公司有内蒙新华、浙版传媒、世纪天鸿等。整体行业1年以内应收账款周转率水平在60%左右。山东出版、新华文轩、长江传媒等公司该指标基本保持在行业中性水平位置。

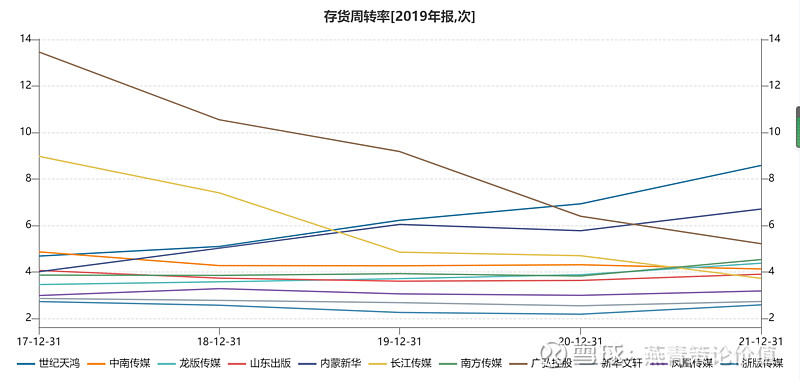

2、存货周转率

存货周转率行业平均值在4%左右水平,新华文轩、浙报传媒的存货周转率较低。

二、教育出版行业上市公司机构业绩预测与估值水平

1、机构预测

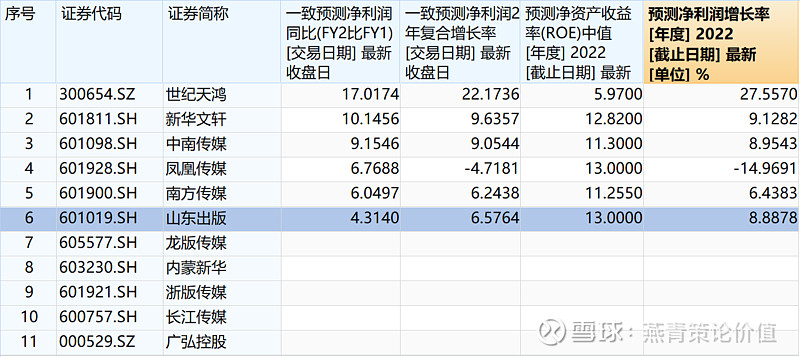

预测净利润近2年复合增速在6%-9%区间的上市公司有新华文轩、中南传媒、南方传媒、山东出版等,预测2022年ROE数值超过13%的仅有两家上市公司分别是凤凰传媒与山东出版,两家公司ROE预测值均达到了13%。

2、估值

从估值的指标来看:

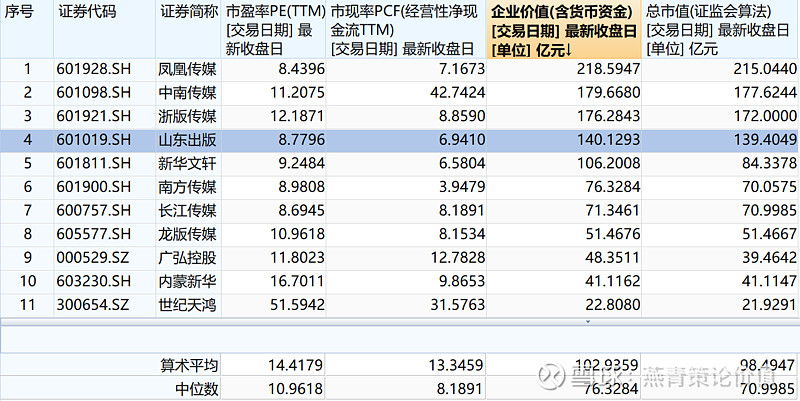

第一,PE(TTM)滚动市盈率方面,目前行业平均值是14.41倍,中位数是10.96倍,上市公司当前滚动市盈率低于10倍水平的公司有:凤凰传媒、山东出版、新华文轩、长江传媒、南方传媒等。

第二,市现率PCF(TTM):该指标是每股价格与每股现金流量的比率。主要作用是评价股票的价格水平和风险水平。一般情况下,该数值越小,表明上市公司的每股现金增加额越多,经营压力越小。

从教育出版上市公司整体情况来看,行业中位数是8.18倍,低于该中位数的上市公司山东出版、新华文轩、南方传媒、长江传媒、凤凰传媒等。

第三,从企业价值与公司当前总市值对比来看,新华文轩的估值水平相对较低,其他公司企业价值与当前市值水平接近,处于合理估值水平。(参照企业2022年的数据推算,如果考虑未来3年或5年现金流折现情况,教育出版类公司估值水平依然是偏低的,依然具备提升空间)

备注:以上所有估值数据的参考日期为2022年8月29日

三、机构持股指标

从机构持股方面,分析一下该行业上市公司,因为持股集中程度与股价上涨呈正相关比例较高,具备一定参考价值。(不可单用此指标去判断,容易出现认知偏差,要综合业绩预测、估值水平、筹码分布等综合判断)

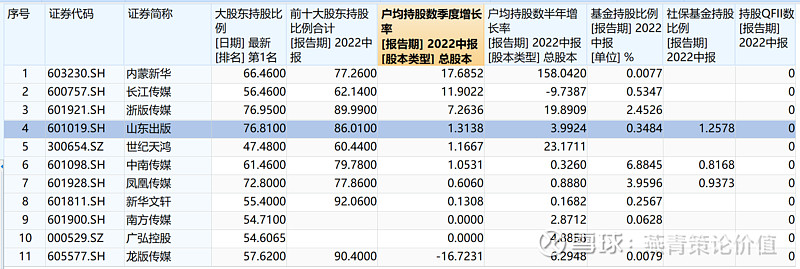

第一,大股东持股比例与前十大股东持股比例

大股东持股比例超过70%的上市公司:凤凰传媒(72.80%)、浙版传媒(76.95%)、山东出版(76.81%)。

前十大股东持股比例超过80%的上市公司:新华文轩(92.06%)、浙版传媒(89.99%)、山东出版(86.01%)。

从这两个指标综合判断:山东出版与浙版传媒的持股集中度较高。

第二,户均持股数季度增长率

户均持股数季度增长率根据2022年公布中报为参照,增长率最高的是内蒙新华(17.68%)、长江传媒(11.90%)。一般来说,户均持股数增长率越高越好,筹码集中,有利于股价上涨。

第三,基金持股比例与社保基金持股比例

基金持股比例较高的上市公司:浙版传媒(2.45%)、中南传媒(6.88%)、凤凰传媒(3.95%)。

社保基金持股比例较高上市公司:山东出版(1.25%)、中南传媒(0.81%)、凤凰传媒(0.93).

总结

1、通过三个维度:财务指标、业绩预测与估值、持股等,对教育出版类上市公司做了细分比较。

2、财务指标方面:通过盈利能力、运营水平、资本结构等综合对比,发现山东出版、新华文轩、长江传媒等公司指标相对优秀。

3、业绩与估值方面:山东出版、长江传媒、凤凰传媒、新华文轩等上市公司估值相对较低,特别是新华文轩当前市值与企业价值相比较便宜。

4、持股方面,山东出版、长江传媒等相对集中,且社保基金位列山东出版前十大股东。

投资格言

90%的人买股票,都没有以正确的方式去思考。他们想的是希望下周能上涨的东西,他们把市场当做他们希望能上涨的东西。而如果它下降了,他们就会感觉更糟。 而我感觉更好。

——沃伦.巴菲特