前言:这是我第一次尝试输出投资分析文章,若有人关注,敬请批评指正。

#海螺水泥#

所谓周期股,度娘说,是指股价或者利润随着经济周期的盛衰而涨落的股票。度娘还说,我们国家典型的周期性行业包括钢铁、有色金属、化工等基础大宗原材料行业、水泥等建筑材料行业、工程机械、机床、重型卡车、装备制造等资本集约性领域。水泥赫然在列。

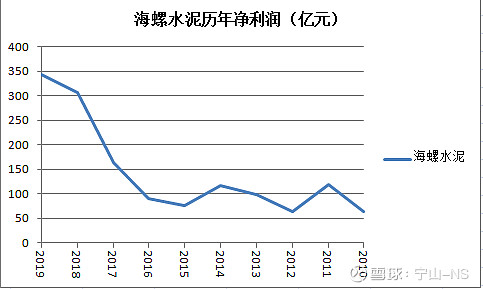

水泥行业是不是周期性行业?我对比了三家水泥企业(海螺水泥、华新水泥、塔牌集团)2010-2020年间的净利润变化,如下表。

在2015年之前,三家企业的净利润几乎按相同的步调出现周期性变化。其它水泥企业大体上也差不多这样。这些数据表明,水泥行业在2015年前具有明显周期性特征。

水泥行业利润出现周期性变化的主要原因是什么?是度娘说的受经济周期盛衰的影响吗?

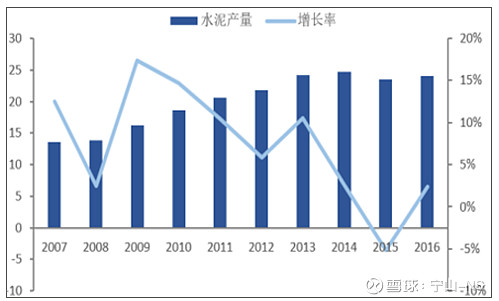

因为水泥有个特点:产品保质期短(水泥最好在生产日期30天以内使用,否则水泥的粘结能力就会下降),水泥的产量基本就代表了市场的需求(市场的需求是否就代表了经济盛衰?)。我在网上查到以下两张图,可以看出2007-2019年我国水泥行业产量的变化。

从第一张图上看,2010-2014年中国水泥产量(需求)是持续增长的,但中国水泥行业2010-2014年净利润出现了明显的周期性,显然水泥行业利润的周期性不能由经济盛衰背锅。

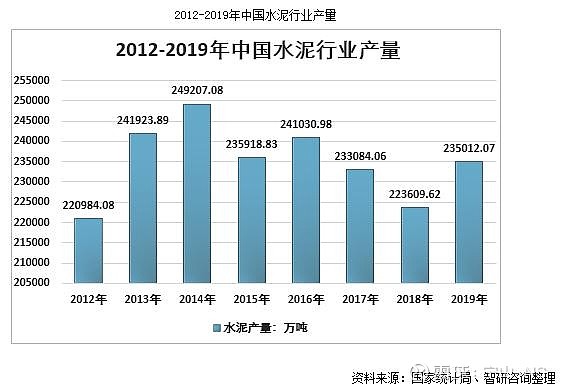

再看2015-2019年,水泥产量经历了“降-升-降-降-升”的“S”型变化,但三家企业的净利润在2015年触底后呈现持续增长,特别是2017、2018这两年,水泥产量连续下降,而这三家企业的净利润持续增长,其他水泥企业的情况也大体相似。2020年全国规模以上企业水泥产量23.77亿吨,同比增长1.63%,实现水泥销售收入9960亿元,同比下降2.2%(同口径),水泥行业利润1833亿元,同比下降2.1%(同口径)。由此看来,水泥需求的波动并不必然导致水泥企业利润出现关联波动。

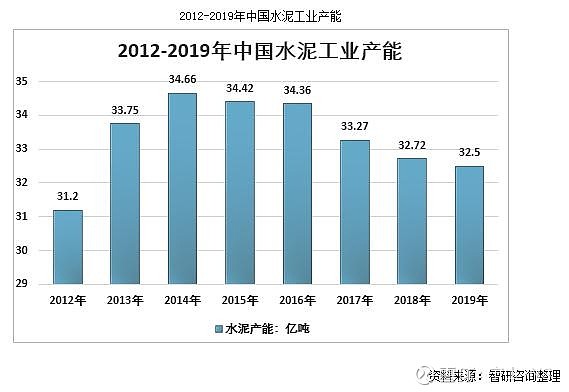

再看看中国水泥产能及产能利用率的变化。

从上表看不出产能利用率与企业利润的相关性有多密切,这有点出于我的意料。按理说,随着党中央及地方对环保越来越重视,特别是国务院办公厅2016年发布《关于促进建材工业稳增长调结构增效益的指导意见》(国办发〔2016〕34号)文件后,水泥行业去产能工作力度逐年加强,市场上也普遍认为2016-2019年水泥企业利润连续增长主要得益于水泥去产能取得了良好的实效。但上表数据显示水泥产能利用率并没有出现明显提升,莫非产能数据有较大水份?毕竟产能数据主要靠企业自己申报,政府或协会根据一定标准进行认定,产能认定估计也很难做到精准,还听说有“僵尸”产能存在,也就是说产能数据可能包含了部分无效产能,这作为一个疑问有待查实。

从水泥价格指数走势来看,2016-2019年水泥价格连续提升,这和水泥企业利润连续增长高度一致。是否说明水泥企业利润主要受水泥价格控制呢?水泥企业通过卖出自产水泥获利,其成本主要有:原材料(石灰石)、燃料及动力(煤)、折旧费用、人工成本及其它,成本端除了燃料及动力会出现较大波动外,其他几项成本通常不会在相邻几个报告期内出现较大波动,销售费用和管理费用也不应出现较大波动,那么,在成本和费用变化不大的情况下,价格提升增加的收入就是白花花的利润,因此说水泥价格是企业利润的主要控制因素是没有问题的。

通过以上分析,我得出一个基本观点:水泥企业利润的控制因素是水泥价格,水泥企业利润是否会出现周期性变化,关键看水泥价格是否出现周期性变化。

影响水泥价格的因素又是什么呢?一般来说,完全竞争条件下的产品价格主要由产品价值、供求关系和竞争因素决定,而价格波动主要由后两者决定,供求关系是关键。不一般来说,水泥行业还要受国家政策影响,另外,中国水泥还存在不完全竞争的情形。

先说需求端。2019年全国水泥产量约为23.3亿吨,同比增长6%;2020年全年水泥产量达到23.77亿吨,同比增长1.6%,保持高位平台期。结合网上资料和其他研报数据,中国水泥主要消耗在三个地方,一个是新农村和城镇建设,一个是基础设施建设,另一个就是房地产。三者之间的关系是3:3:4。根据“十四五”规划和2035年远景目标纲要:展望2035年,我国将基本实现社会主义现代化;基本实现城镇化;美丽中国建设目标基本实现;国家要建设现代化基础设施体系;加强水利基础设施建设;实施乡村建设行动,完善城镇化空间布局;深入实施区域重大战略,加快推动京津冀协同发展,全面推动长江经济带发展,积极稳妥推进粤港澳大湾区建设,提升长三角一体化发展水平;深入实施区域协调发展战略,深入推进西部大开发、东北全面振兴、中部地区崛起、东部率先发展,支持特殊类型地区加快发展,在发展中促进相对平衡;实施房地产市场平稳健康发展长效机制……。对照中国当前现状,发展仍是主旋律,至少未来十年之内,中国的基础设施建设不会有显著的萎缩,乡村和城镇建设甚至还会加大力度,这两块水泥的需求不能说有提高,但至少需求的下降会比较有限。另一块是房地产的需求。有人估算过,未来十年中国的房地产销售面积大概可以维持在当前的水平,或者略低10%左右,我个人模糊的观点是房地产已过了高速发展阶段甚至过了平台期,已进入衰退期,但不会出现断崖式萎缩,未来十年房地产会逐步缩减15~20%。也就是说,中国未来10年的水泥总需求下降幅度,不会超过10%,届时仍然会在20亿吨以上的水平。

再说供给端。2015年以来,随着党中央及地方对环保越来越重视,水泥去过盛产能的努力取得了一定成效,行业产能从2014年的34.66亿吨逐年下降,2019年产能降至32.50亿吨。据中国水泥协会信息研究中心初步统计:截止到2020年底,全国新型干法水泥生产线累计共有1609条(注:剔除部分已关停和拆除生产线,不包括日产700吨以下规模生产线),比2019年增加10条;设计熟料年产能18.3亿吨,实际熟料年产能超过20亿吨;同时,已经产能置换项目执行中,依旧存在 “僵尸产能”和“无效产能”被置换为新建项目的问题,导致去产能进度缓慢,新点火项目和产能不降反增,甚至局部区域供给出现快速增长。另外,中国已经连续三年进口大幅增长,2020年我国进口水泥熟料总量为3337万吨,同比增长47%,增长迅猛。其熟料进口量来源国主要来自越南、印尼、泰国和日本。世界疫情导致东南等国需求不及预期,包括越南、泰国、印尼等东南亚各国产能已经出现严重过剩,出口动力继续增强,中国已经成为东南亚水泥各国的主要出口目的国。从未来发展来看,东南亚产能依旧还在增加,预计2021年中国水泥进口量仍有继续增长的趋势。

从上述数据很难判断水泥供求关系的天平是否发生了倾斜。但以下的数据也许能说明一些问题:2020年全国规模以上企业水泥产量23.77亿吨,同比增长1.6%,实现水泥销售收入9960亿元,同比下降2.2%(同口径),水泥行业利润1833亿元,同比下降2.1%(同口径),毛估2020年水泥平均价格下跌了3.7%(1-0.978/1.016)。

资本的本性是逐利的,从2016年开始,水泥企业得益于去产能带来的价格上升,获利丰厚,在利益的驱使下,必然想方设法扩大产能,虽然有环保政策这条紧箍咒,但办法总比困难多,让一些“僵尸产能”和“无效产能”通过产能置换重见天日也不是没有可能。前面说到,2012-2019年产能利用率的数据并没有出现多大的变化,特别是2016-2019年间的数据,我严重怀疑相当数量的水泥企业并没有把停产了的“僵尸产能”和“无效产能”注销,为的就是希望有一天让它们重见天日。

基于人性的基本常识,我倾向于认为,水泥价格终究跳不出周期律的俗套,水泥企业的利润也终将跟随水泥价格的波动而呈现周期性。2020年水泥平均价格已出现了回落,这可不是一个好兆头。当然,环保预期依旧保持持续加码态势,“错峰生产常态化”、“碳达峰”、“限电”等因素依旧对水泥供给压缩和有效化解过剩产能产生明显效应,水泥行业的周期性逐渐弱化将成为共识,我也认可这一共识。

结束语:本人小白一枚,学识尚浅,心理较为脆弱,本文有不当之处,各看官在批评时还请嘴上留情。