券商板块低估吗?

让我们先来看看最近公开挂牌出售的东莞证券。

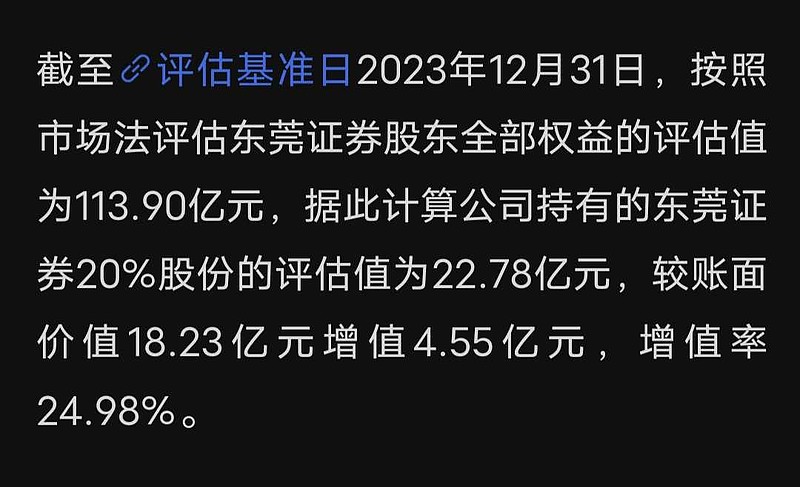

东莞证券的总资产为524.84亿元,总负债为434.47亿元,归属于母公司所有者权益为90.38亿元;2023年实现营业收入21.55亿元,实现归属于母公司所有者的净利润6.35亿元(以上数据经审计)。截至评估基准日2023年12月31日,按照市场法评估东莞证券股东全部权益的评估值为113.90亿元,据此计算公司持有的东莞证券20%股份的评估值为22.78亿元,较账面价值18.23亿元增值4.55亿元,增值率24.98%。这是不是相当于市净率1.25。竞价时大概率还会更高。

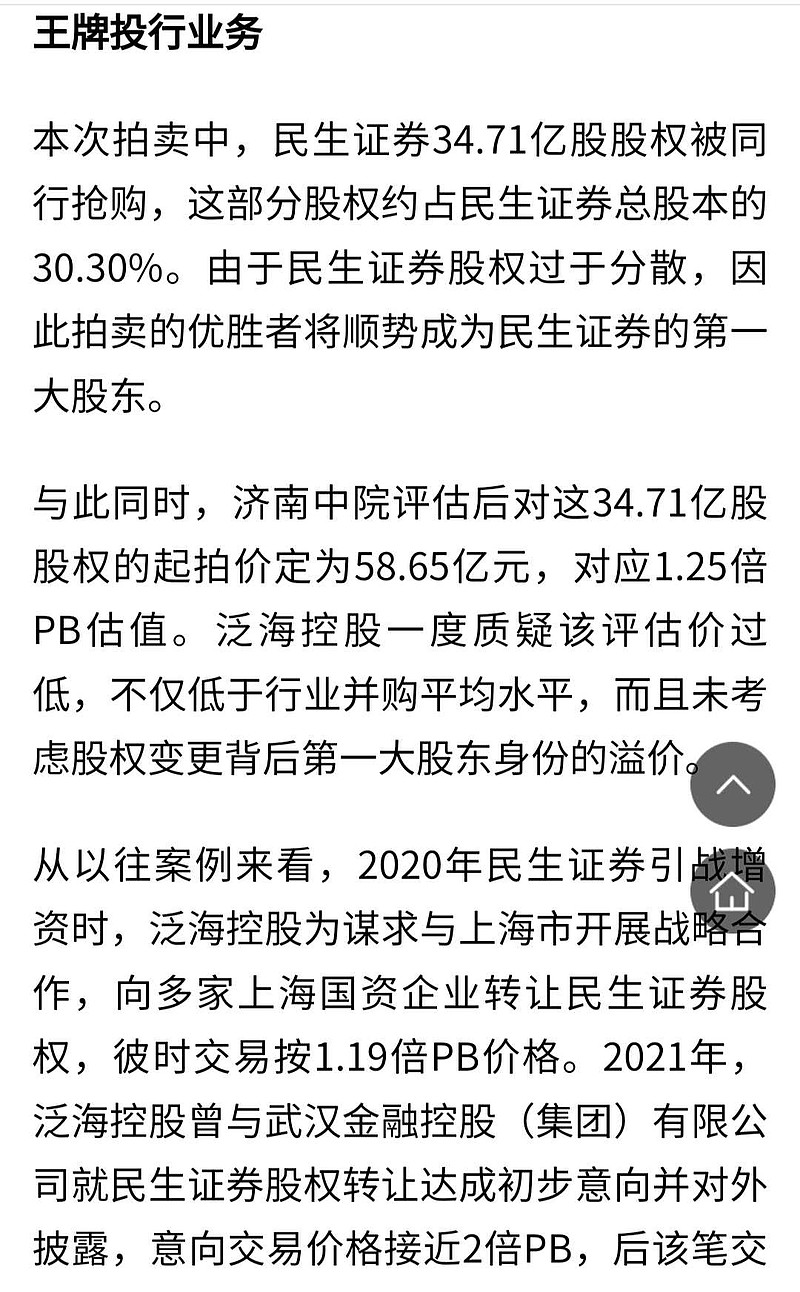

再让我们来看看去年国联证券母公司竞购的民生证券股权,本次拍卖中,民生证券34.71亿股股权被同行抢购,这部分股权约占民生证券总股本的30.30%。由于民生证券股权过于分散,因此拍卖的优胜者将顺势成为民生证券的第一大股东。

与此同时,济南中院评估后对这34.71亿股股权的起拍价定为58.65亿元,对应1.25倍PB估值。泛海控股一度质疑该评估价过低,不仅低于行业并购平均水平,而且未考虑股权变更背后第一大股东身份的。溢价起拍价同样是市净率1.25倍,结果成交价91.05亿元市净率1.94倍,超出起拍价约32.4亿元。

西部证券并购国融证券,浙商证券并购国都证券因数据不全,所以不在此评论。

相信东莞证券的拍卖价格也一定会水涨船高,对应大A市场上的券商估值高低一目了然。