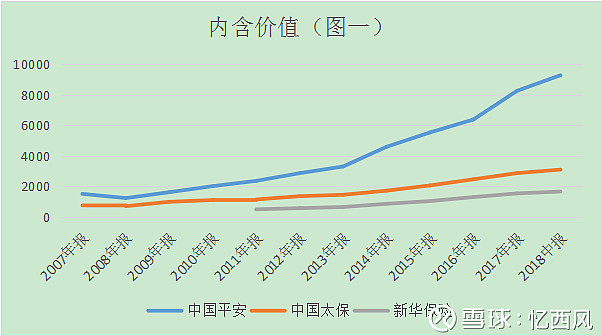

上次为了证明中国平安的优秀,发了图一。

然后有个球友回复反驳说

其实对保险公司稍有研究的人,都知道平安的优秀,但为了让大家看得更直白,我对图一进行了优化,数据从2011年开始统计(为了照顾新华保险),把三家保险公司内含价值的起点重叠在一起,再配上其内含价值的增速,做出了图二。

从图二可以看出,从2011年开始一起出发,中国平安内含价值的增长是高于太保和新华的,但是我万万没想到,新华保险的增速居然高于中国太保,因为在我的印象中,甚至在雪球上看到的评论中,都是太保比新华更优秀。所以有些小小的诧异。但不管如何,平安、太保、新华,都是优秀的保险公司,以内含价值为锚来估值,目前都是低位,长期持有,会有不错的收益。

最后附上内含价值数据

$中国平安(SH601318)$ $新华保险(SH601336)$ $中国太保(SH601601)$

全部讨论

岁月之留痕2019-07-13 17:45保险公司内涵价值EV增长持续性,P也就具有长期成长性。

人弃我取淘金者2019-01-16 23:56那只能说明平安确实牛逼,集团公司能够跑赢纯寿险,如果单单比寿险确实完爆其他公司。

分析为何平安寿险牛逼,因为平安过去几十年一直专注价值类保单,所以存量业务价值和净资产的比例最高。新业务价值的预期收益为百分之十一,净资产的预期收益为百分之五,所以新业务价值占比高的公司能跑赢占比低的公司,这就好比投资大盘蓝筹股占比更高的人大概率未来能跑赢存定期占比多的人一样,因为大盘蓝筹的长期收益高于银行存款。二是新业务价值越多的公司内涵价值增长越快。这个类似于工资越高的人财富积累越快,很好理解。

$中国平安(SH601318)$ $新华保险(01336)$ $中国太保(02601)$

羚羊快跑2019-01-16 23:24三个原因:1、太保分红高;2、新华折现率11.5%,太保11%;3,太保业务复杂一点,有财产险

忆西风2019-01-16 23:21平安也有财险,还有拖后腿的银行,还有一大堆暂时不怎么赚钱的科技公司,不过增速就是高,我不是抬杠,就是想弄明白

人弃我取淘金者2019-01-16 23:14新华纯寿险,存量业务价值每年百分之十一点五的速度释放,太保财产险占比较大,当然增速比不上新华啦

吃啊吃吃2019-01-16 23:10太保有财险啊

忆西风2019-01-16 23:10谢谢提醒,明天把分红数据补上

投资者摩西2019-01-16 22:53要考虑分红