$美的集团(SZ000333)$ $上证指数(SH000001)$ $招商银行(SH600036)$

红利策略这几年来表现都不错,分红投资已然深入人心,但是我逛雪球时仍然能看到这种观点,有人说成长型公司不应该分红,因为股息影响 ROE,全部留存 ROE,复利才最快。

诚然有其一定的道理,但不是任何公司都是伯克希尔!

对于这种困惑,其实芒格早已洞悉:

我讨厌那些借口发展,不断投入却从不曾分红的公司,因为我不想最后只能收获满院子生锈的破铜烂铁,所以我会远远的离开他们。

股息不仅是投资者现金流的重要来源,也是公司财务健康和盈利能力的重要指标。留存收益虽有助于复利增长,但并非所有公司都能高效利用这些资金,而股息的稳定性和再投资潜力为投资者提供了额外的价值和风险分散的机会。因此,股息不应该被忽视,它是投资决策中一个关键的考量因素。

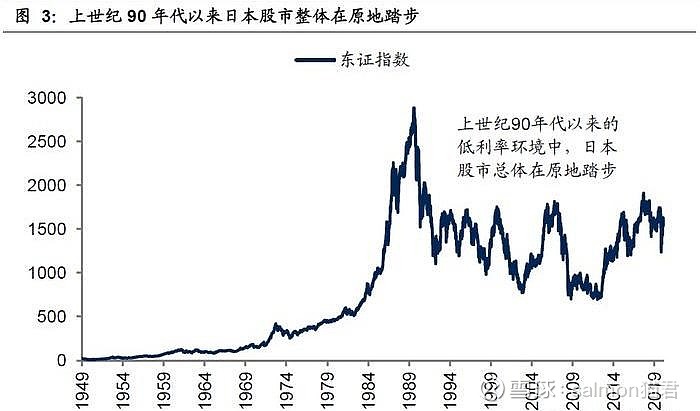

这里再展开说下,我为什么将高股息策略奉为圭臬,一方面原因如上文所述,另一方面是研究了日本近三十年的股市情况,限于篇幅原因这里只讨论高股息策略在日本的整体表现,以后有机会再介绍下日本高股息行业分布及市场表现。

坦白讲,我们跟上世纪的日本,确实有很多相似之处。正如我另一篇专栏《消费降级来了》所述 网页链接。

首先,日本老龄化的问题,自不用多讲。其次,上个世纪80年代,美国也是全面围剿日本半导体产业。还有,我们也都是东亚民族,深受儒家文化影响。而 当下 K 型社会结构的演化也和当年大前研一著《M型社会》所警告的日本社会那样,不能说一模一样,可以说完全一致。

面对如此相似的路径,作为投资者,我们不能不对过去的30年内,日本股市下何种策略能实现赢利有所好奇。

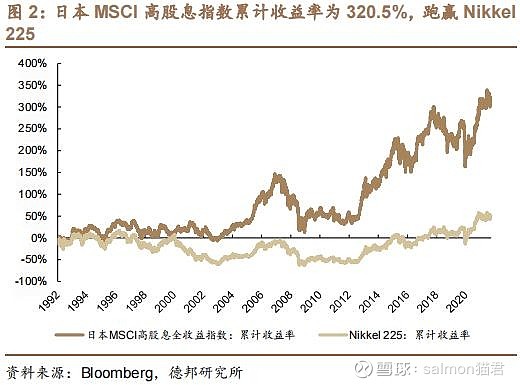

从策略上来看,过去30年,高股息策略在日本股市取得了非常好的超额收益。

借用德邦证券的统计,日本 MSCI高股息指数,自1992年指数成立至今,累计收益率为 320.5%(年化收益率4.8%),而同期日经指数累计收益率为49.4%(年化收益率1.3%)。

这里不得不提日本自身的利率环境,1990s后半段,日本十年期国债仍有1%~2%的水平,而1990s日本股市股息率偏低,高股息策略实际回报有限。2000年后,日本推出了一系列的改革措施以及经济国际化战略,三项过剩(债务、劳动力、设备)问题也得到了明显的改善,此外,贸易立国战略背景下出口的高速增长也支撑着日本经济基本面的修复。然而,人口老龄化及地产泡沫破灭背景下日本“低欲望社会”的特征凸显,内部有效需求不足问题依然存在,最直接的体现就是通缩,为应对通缩,日央行从零利率政策转向了量化宽松。这一期间,高股息指数在两次危机的急跌中有着较好的防御属性,而在2003年2月至2007年2月期间,也取得了129.7%的正收益。

伴随利率下降+股息率上升,高股息策略性价比逐步凸显。

总体来看,高股息策略在1990-1995年之间超额收益明显,1996-1999年期间相对其他策略优势不大,2000年以后重新占优。

中国的发展模式一直都有在学习日本,不管是改革开放依靠美国和欧洲的市场,还是15年后持续的出海经济,我相信未来的证券市场也会和日本当下一样重视高股息股票(去年写下这句的时候只是对未来 A 股红利策略表示信心,但随着年初鼓励分红政策,上周“国九条”的发布,无一不是国家不断重视投资者回报的体现。)。