看到那么多人前赴后继的抄底和补仓赛道股和垃圾股,说些知识点吧,能救一个是一个;

一,不要急于抄底那些创新低的平庸企业;在弱市的时候没有业绩支撑的是没有底部可言的,举个例子来说,我去年年底因为卓越新能关注到这家叫三聚环保的公司,现在更名叫 海新能科,当时卓越新能股价在50元左右,三聚环保在9元左右,我通过深入的研究之后写了专栏阐明卓越新能的投资价值和优秀,相比之下三聚环保这家有着众多黑历史的公司是不值得投资的,结果大批的三聚环保拥簇者对我进行冷嘲热讽,却没有一个人就事论事,再后来的观察发现,这些大批拥簇者即使是所谓有着蛮多粉丝的大V,没有一个对这个行业有深入的了解和理解,都是沉迷于公司的一直不停的画饼,即使这些饼一个也没有实现;而且这些拥簇者都像魔怔一样的不愿意去了解真相,尊重基本逻辑,却着了魔一样的把投资当做赌场的百家乐,在他们的潜意识里,对于公司画的一个又一个饼就是开庄,尽管每一把都是闲,但总能开出庄来,到时候他们就赢了,就十倍起步了…

而且这么多的拥簇者,又让我想起来现在的抖音快餐文化,现在的人都太不愿意动脑筋了,只愿意接受最简单的输出,只愿意别人告诉他他最容易明白和理解的事情,没有一点自己去深究的动力,从现在所谓的电影、电视剧旁白解说短视频风靡就可以看出来,一个半小时的电影都懒得去看去思考,只愿意看三五分钟的解说,这不得不说是一种悲哀,三聚的拥簇者在公司和某些大V的灌输下,就是公司有先进的悬浮床,先进的二代生物柴油,先进的生物航煤技术,所以公司潜力无穷;殊不知生物柴油行业哪有这么简单,你的所谓悬浮床技术多少年了还是在画饼阶段,目前生物柴油的唯一的欧盟市场也根本没有相应的政策对所谓二代生柴,生物航煤更是八字还没有一撇的事情;没有人去跟踪了解真正的欧盟RED2,到RED2修正,到RED3政策是什么,没有人去了解这个市场的真正从上游的运作模式和相关原料分类,都是每天自我洗脑一般的魔怔,着实可笑

为什么我看好卓越新能,因为Red II规定高脂肪酸含量的Brown grease原料基本被认定为Part A类型,该原料生产的生物柴油不仅没有添加上限,还设定了添加下限的要求,实现了市场的硬性需求;而现在占据生物柴油最大份额的棕榈油生物柴油,在2030年之前是要禁止使用的,一个要禁用,一个有下限强制要求,这就造就了数倍的巨大缺口,而卓越新能对高脂肪酸含量的棕色油脂原料生产BGME生物柴油的工艺和渠道是有这强大优势的!

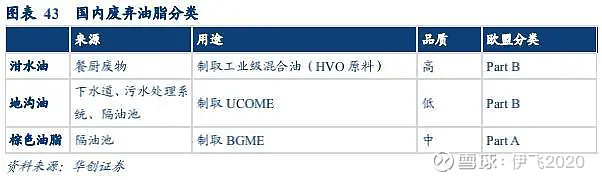

而为什么我不看好三聚环保,且不说多年历史证明管理层一如既往的平庸,三聚的产业链就是有问题的,三聚的二代原料是UCO,就是泔水油经过加工出的工业级混合油,而这类产品是由国内众多中小生柴商生产然后出口给欧美或其他地方的生柴商加工成HVO即二代泾基生柴,而他们出口也是享有退税的;那同样的价格他们为什么不出口多赚一份退税的钱,这就是三聚原料来源上的软肋,这也是国内烃基生物柴油厂商非常少的原因;

所以这反而成了三聚之前的管理层和拥簇者自嗨的原因,好像二代生柴技术就它独家似的,实际上国内这些石化巨头以及下面众多子公司,这个产品要是上游好解决,哪一家不能碾压你所谓技术优势啊

而八字还没有一撇的生物航煤市场,到2025年的占比需要达到2%,现在欧盟航空市场还远没有恢复到疫情前,即使按照疫情前最高的年份也就是六千多万吨航煤,那么也才有120万吨的市场,现在大概只有六七十万吨的市场,且不论国际竞争对手,国内上马的航煤项目产能都有几百万吨了,这么多卖给谁?

我们要投重视可持续发展的、重视从取得实际利润最大化的企业,有着卓越管理的管理层的企业,而不是平庸的企业,热衷于画饼的企业

二,不要去追逐有着明显周期顶部迹象的赛道企业

前面我有文章说过,新能源汽车产业链中期一定是有周期顶部的特征,虽然锂价还在涨,但是暴涨的天价上游锂价对整个产业链的伤害一定是会量变引起质变的,2020年以来,电池级碳酸锂价格飙升十倍,锂电池成本大幅攀升,产业链苦不堪言,下游汽车企业深陷赔本吆喝的困境,尽管有$比亚迪(SZ002594)$ 这样的企业得益于市占率大幅提高,但大多数造车新势力的涌入,都是在赔本赚吆喝,这些资本后续一定是维持不了新资金持续涌入的,崩盘往往就是3一瞬间;

而上中游也在疯狂的扩增产能,单单一个宜春市就与各大公司几千亿,甚至接近万亿的资本投入,且还在不断新增产能,除了下表,赣锋这两天又签了百亿级项目,宁德时代也有百亿级的新产能签订

总有人拿国家政策扶持来说事,政策扶持不代表股价不会大幅波动,不代表锂价中短期内不会崩盘,当量变引起质变的时候,比如天齐锂业、宁德时代、比亚迪这些产业链上中下游公司的基本经营是不会出大问题的,但是不代表股价不会腰斩再腰斩,历史上这类的例子比比皆是;

就拿现在的典型例子$中远海控(SH601919)$ 来讲,股价是先于航运价见顶的,当航运价还在疯涨的时候,机构和专业投资者已经判断出,暴涨的航运价会伤害到整个产业链的维系,中小外贸企业苦不堪言,于是慢慢的量变引发质变,一旦供需出现拐点,航运价雪崩也就是随之而来的事情,现在还在飞涨的锂价也是如此

大道至简,盛极必衰;中远海控的持有者一个个专业无比,各种专业术语、航线、运价、计算器按的巴拉巴拉的,分析的所谓底裤都烂了,当年牧原粉猪价也是分析的头头是道,无懈可击,在大道面前这些细节不值一提,雪崩的时候没有一片雪花是无辜的

来股市投资,不要把头埋在沙子里,不要只愿意听自己想听的,自己最容易懂得,自己最容易接受的,所谓的心理按摩都是慢性毒药;要有打破砂缸问到底的精神,要不断打破固有认知去寻找真相,要不断自我纠错的精神,要有认真努力吃苦耐劳的精神,股市从来不是赌场,幸运只会降临在努力勤奋且聪明的人身上

我自从2016年来到雪球以来,买过的股票只有梅花生物、潍柴动力、中国化学、诺力股份、晨光生物、卓越新能,除了晨光生物每一只股票盈利超过30%,其中比较幸运的是是中国化学和卓越新能,都是短期内获得翻倍以上的利润,我所有的买入卖出都有公开的发帖记录,我的努力奠定了我保持全胜的记录,我的幸运让我在两个公司上有了超额的利润。

我无意在股市惨淡的时候炫耀,我只想告诉大家,股市的波动是常态,我也有某只股票大幅回撤影响心情的时候,但是你只要不把头埋在沙子里,不断努力总结进取,你就有可能成为这股市里为数不多的赢家