五六年前地产行情的过热,地产市场遭遇了前所未有的调控强度。今天的一切后果,都是昨日疯狂的结果。随着“三道红线”的出现,地产调控终于有了一个长得像“长效机制”的东西。作为银粉喜欢称三道红线为地产股的巴塞尔协议。长效机制的出现便意味着预期将走稳。房住不炒,关键是控制炒,所以我们看到最有力度的调控手段出自于金融监管部门。因此我认为应该以监管指标为核心展开研究地产股。三道红线之后,房企必须为监管指标留存更多现金流,以至于自由现金流会降低。从此房企结束金融红利、土地红利时代进入管理红利时代。

然而三道红线的出现之后,高层没等子弹飞一会儿又推出了两集中政策,使市场预期变得迷茫,估值进一步下杀寻找安全边际。与此同时监管关闭了多个复杂的融资渠道,使资金需求涌向简单的融资渠道使银行额度紧张。尽管市场陷入了迷茫,但高层稳定市场的初衷和目的是不变的,这一切都是为了找到利于房地产健康发展的长效机制。我相信市场终会朝着稳地价,稳房价,稳预期的方向发展。

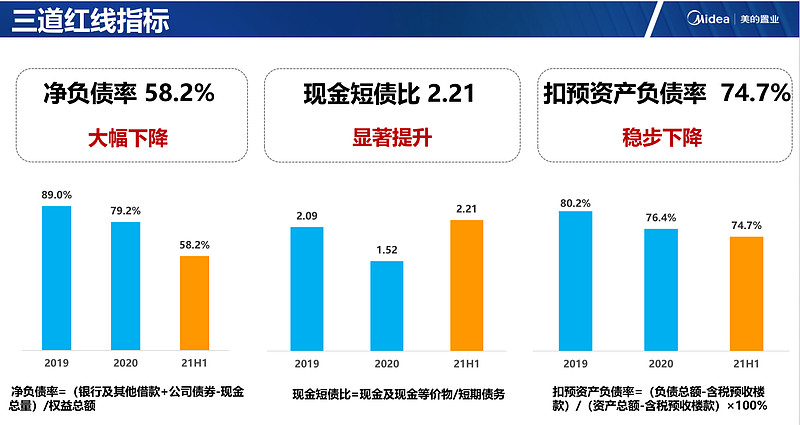

我投资美的置业是在华夏幸福之后。在三道红线出现后,我看到了高层的决心。因此果断把华夏幸福换成我认为符合三道红线监管方向的四只地产股(华侨城、万科、保利发展、美的置业)。他们都有一个共同热点,那就是稳健。今天看美的置业三道红线表现情况,2021年中报达到黄档要求,踩线的扣除预收款资产负债率指标是我认为最安全的那个指标。

2021年中报美的置业营业收入增长57%,但是归母核心净利润仅增长了11.2%,其中除了净利率的下降以外还有少数股东权益增长导致。净利率的下降是因为发达地区毛利率低,经济落后地区去化变慢。这背后体现了我国一线城市供给过低房价上涨过快遭遇限价调控和三四线城市供给过多造成消费投资能力不足的结构性问题。少数股东权益增加我认为是因为房企受到三道红线限制,需要降杠杠的同时保证销售规模,只能选择与各方力量入股合作开发项目。这是行业普遍需要面对的问题,从营业收入到每股收益增速传导受到阻碍。

分析地产股,我认为现金短债比和综合融资利率是首要参考指标。这一年来暴雷的地产股总体上都有现金短债比高和综合融资利率高的共同点。通过这两个指标,我果断卖出了华夏幸福,避免了出现90%的亏损。最后通过审慎与运气结合的操作,在华侨城中挽回了华夏幸福的损失。

一、现金短债比

目前美的置业三道红线属于黄档,涉及流动性风险的现金短债比显著提升,维持在相对的高位。净负债率和扣除预收款的资产负债率均逐年下降。由于图表使用的是2021年中报和2020和2019年报的对比,美的置业中报分红率较高,分红直接影响权益总额、现金及现金等价物,稍微影响资产总额。分红行为会对三道红线指标产生一定影响,到了年报期,我相信这些指标会更加充裕。我个人比较认可美的置业当初一年分红两次的决定,这是与三道红线相匹配。由于分红涉及投资机构的资产现金流,切换分红方式应该要给市场投资者足够的预期和缓冲时间。

通过亿翰智库最近所统计的一项数据横向对比一下各大房地产企业的现金短债比,可以看出美的置业流动性指标前六。较充裕的现金储备,可以使房企更容易跨越行业的周期。近期部分房企由于现金储备不足,出现了债务兑付问题,成为了最近暴雷的那个,对资本市场和地产市场信心都造成了打击。房地产作为经济的支柱,预期可不能走坏,靠着房地产吃饭的人可不少。

二、综合融资利率

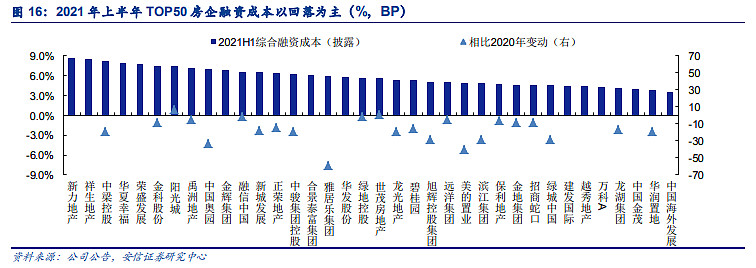

综合融资利率是一个类似于银行股负债成本率的东西。对于高杠杠的金融地产来说,融资利率低是一种核心竞争力,将带来更低的付息支出。而更重要是,综合融资利率下降,意味着债权机构对美的置业的认可度在升高。正因为债权机构对不同风险给予了不同的定价,我们散户可以利用综合融资利率来直观的感受到债权机构对该股的评价。当散户使用了这个指标投资地产股时,相当于是借用债权机构的力量。

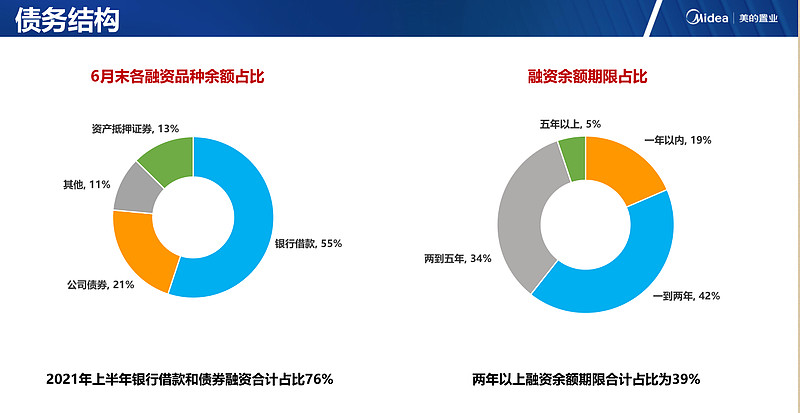

美的置业债务结构主要是银行借款和公司债券,总体比较简洁的债务结构。美的没有信托和美元债。而且加权平均融资成本为4.92%,在众多上市房企里面算比较低那个。而且新增有息负债融资成本为4.74%,融资成本有进一步下降的趋势。

美的置业目前的融资成本在房企中较低,和大量国资房企相当。可以看出美的置业的审慎和稳健得到了金融机构的认可。

三、资产布局

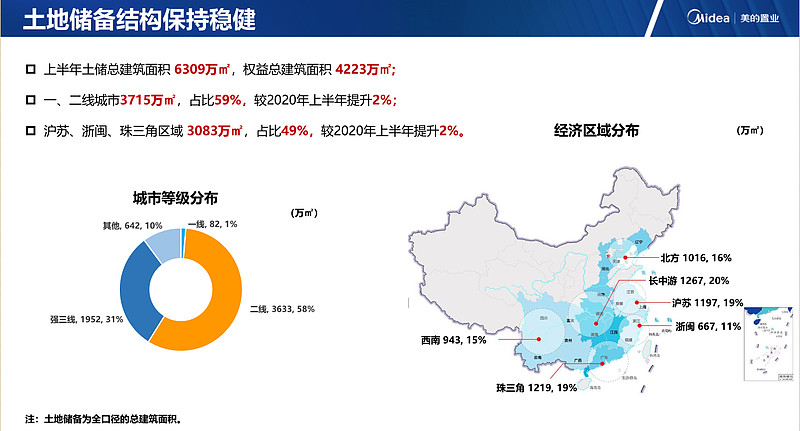

通常高杠杆行业的资产质量尤为重要,将决定未来是否会出现资产减值,及现金流质量是否良好。但是由于散户没能力数地,所以选择一个审慎投资风格的房企非常重要,资产质量得由他们代为把控。美的置业的资产布局主要集中在二线城市和强三线城市,土地储备占比达到89%。这个资产布局也是现在房企主力战场,也是中国经济发展速度最为快速的地区。目前公司总体去化率97%,回款率87.5%,整体质量还算优质。美的目前保持着理性和审慎的拿地战略,不盲从跟风,上半年新增的土储毛利率有提升的预期。

本人非地产专业人士,以上仅个人对投资地产股及美的置业的一些看法,不构成投资建议。投资有风险,入市须谨慎。

#雪球调研团再度走进美的置业# @雪球调研团 @今日话题 $美的置业(03990)$ $万科A(SZ000002)$ $保利发展(SH600048)$