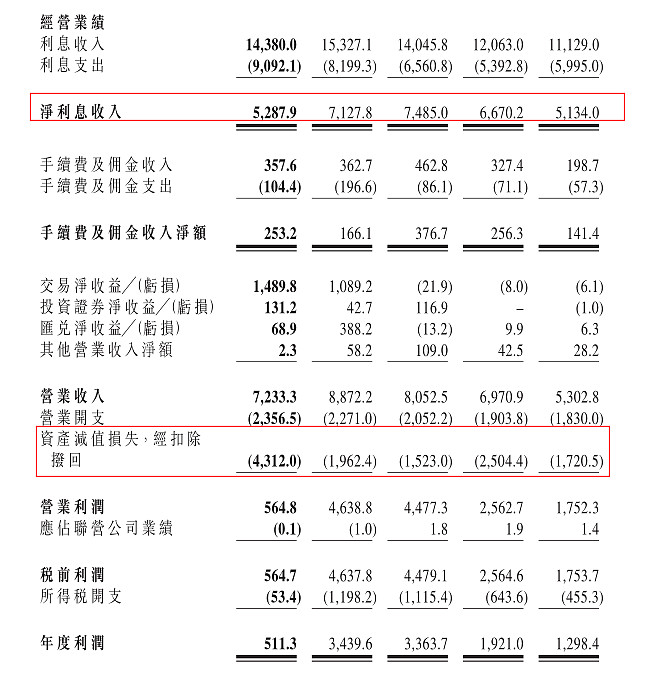

一般情况我是很少看港股这些小银行的。因为报表的格式和我们A股不同。第一眼看甘肃银行,净利息收入就从2018年的71.27亿下降到了52.87亿,这是个营业收入方面的下降。手续费收入不太稳定,不像A股那些头部银行手续费都是稳定增长的。于此同时净利润下降的原因除了利息收入以外还有资产减值损失的大增,2018年是19.62亿,到了2019年是43.12亿。主要是这两个方面造成了净利润的下行。请看下面年报的截图,清楚的显示了这个结果。下面我们就来看看净利息收入和资产质量发生了什么事情。

1.甘肃银行的净利息收入分析:

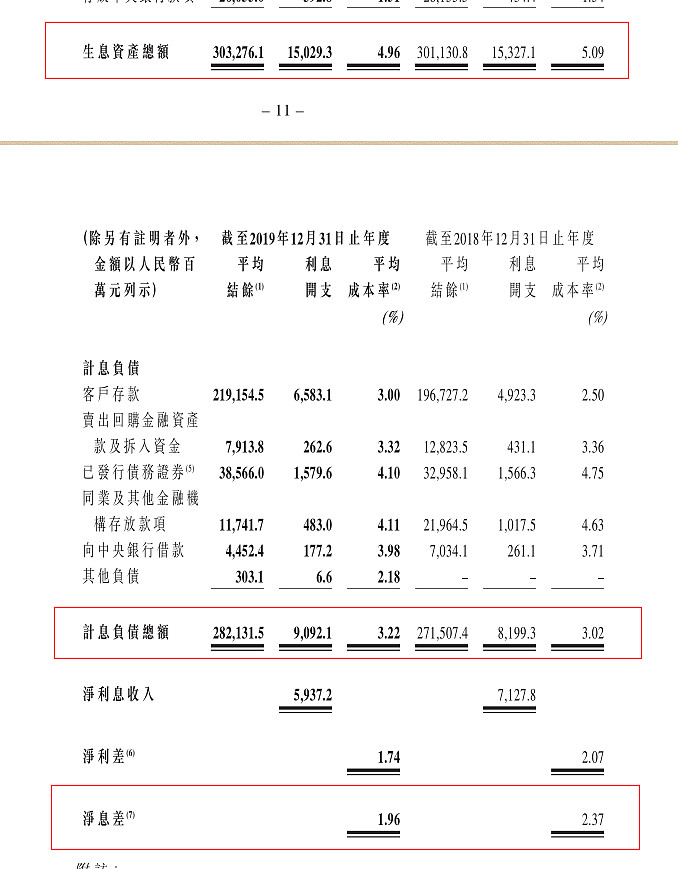

甘肃银行的生息资产收益率从2018年的5.09%下降到了2019年的4.96%,负债成本率从2018年的3.02%上升到了2019年的3.22%。喜欢研究银行报表的银粉一定都知道A股的银行全部负债成本都是在3%以下,甘肃银行的负债成本率实在是太高了。这直接导致净息差从2.37%下降到1.96%。净息差的下降了0.41导致了净利息收入的下降。

2.甘肃银行的资产质量分析:

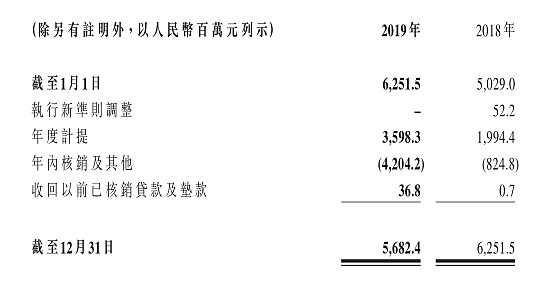

2019年直接核销了42.04亿,这个相当于把所有不良贷款都核销了一遍,42.04亿对于贷款规模只有1704.49亿的甘肃银行来说占比达到了2.46%。要知道优秀的银行招商银行核销的坏账仅有大约0.72%,建设银行只有大约0.33%。

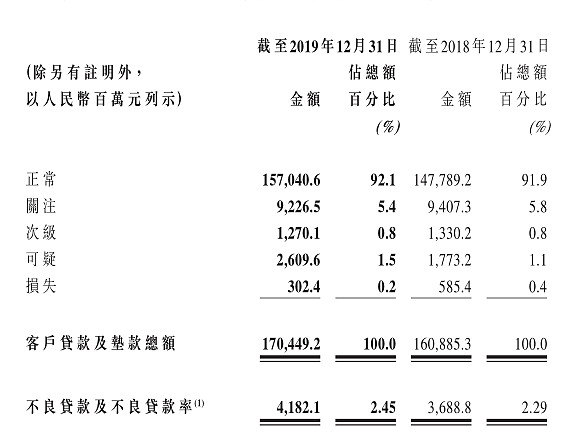

看甘肃银行的不良贷款五级分类,正常类贷款只有92%左右,A股银行一般都能保持95%以上的正常率。有些银行甚至可以保持98%以上的正常率。这个关注类太多了。

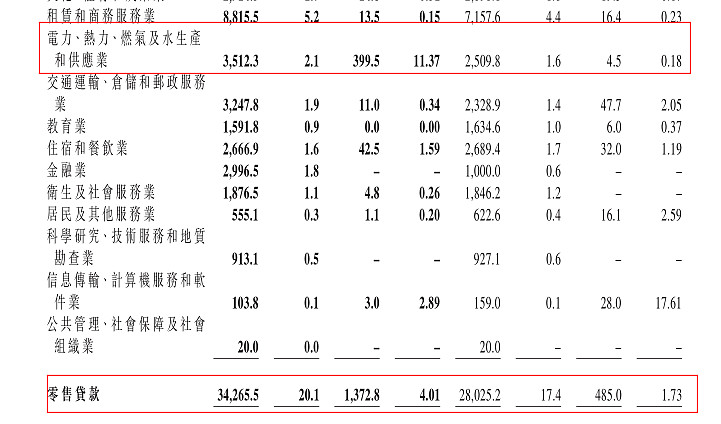

再看看这个行业分类,电力热力燃气水产这个不良率直接从0.18%突然上升到11.37%。这仅仅是35亿的贷款总额,就有3.7亿的不良,这反映了分散风险的重要性。对于小银行来说大客户也是小企业,行业竞争力和大企业是无法比拟的。对于几万亿级别的大银行来说,这些所谓的大客户都是豆丁小的客户,风险进一步分散。为什么要买大银行,一方面是行业分散,还有区域分散,以及企业的分散。再看看这个零售贷款,居然4.01%的不良率。

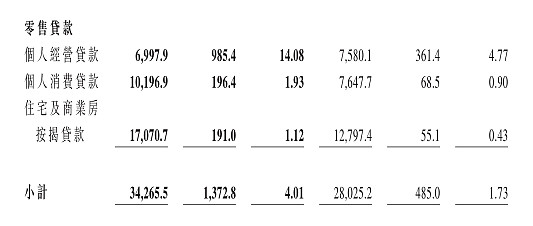

原来是个人经营贷款出现了14.08%的不良贷款率。这个时候我不禁要问为什么不良都突然冒出来了?这个时候一定要看“不良贷款偏离率”。

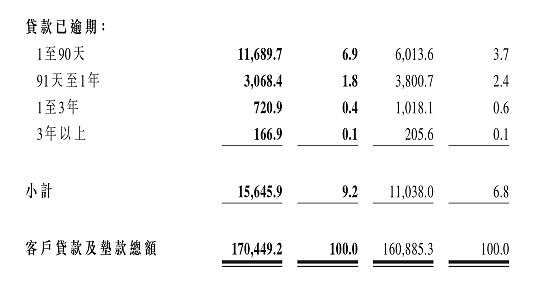

逾期超过90天的1.8%+0.4%+0.1%=2.3%小于不良贷款率2.45%,偏离率似乎小于100%了,符合要求。但是我们需要注意,2018年的90天以上逾期是2.4+0.6+0.1=3.3%,大于2.29%,不良贷款偏离率144%大于100%。因此可以得出结论,甘肃银行2019年不良增长较快,为了保证不良贷款偏离率小于100%,因此进行了43.12亿的核销。

我们进行银行股投资需要注意些什么:

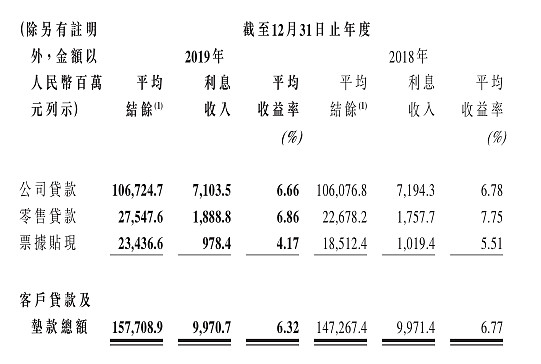

我认为投资银行股,最终要是本着一条原则,高收益高风险。这是金融行业的基本原则。甘肃由于负债端弱小的竞争力,一直以来都拿不到低廉的存款,所以他为了保证一定的净息差给他利润他只能放出更高利率的贷款。大银行比如建设银行、工商银行这些就能拿到比较低的负债成本,也就能放出更低利息的贷款,好的客户就会跑去建设银行、工商银行进行贷款。建设银行和工商银行2019年负债成本只有1.76%,而甘肃银行是3.22%为了保持一定的利润给予日常经营支出和核销坏账需要保证一定的净息差。这就导致了资产端收益率比较高了。甘肃银行的公司贷款平均收益率在6.66%,这是比较高的。

因此我们投资银行股一定要选择那些负债成本低的,负债成本低就可以帮助银行去争夺一些优质资产。以此保证资产质量。还需要通过分析银行的资产结构来分析未来可能会出现不良爆发点。我们投资者是来做选择题不是来做问答题的。本人非金融专业人士,所写文章仅供学习和研究。

@今日话题 @银行ETF

$甘肃银行(02139)$ $建设银行(SH601939)$ $招商银行(SH600036)$

#甘肃银行股价闪崩成仙股#