选股的时候,被密尔克卫近几年的财务数据吸引到了:营收保持高速增长;扣非归母净利增速与营收增速匹配;净资产收益率ROE逐步提升。就做了一些分析,欢迎有了解的朋友一起探讨,分享信息。

关注密尔克卫的朋友,主要持有逻辑大都应该是:化工物流的行业空间大,但行业集中度很低。作为行业内唯一的上市公司,密尔克卫一定的融资优势,有望受益于监管力度持续高压带来的行业集中度提升。我的分析主要也是围绕这个角度展开。

一、化工物流行业的特点

相信大家看化工物流的行业研报或者密尔克卫的招股说明书的时候,都有看见一句类似的表述:行业空间大,市场集中度小。行业龙头公司有望受益于行业集中度的持续提升。

在接受这个观点前,我有必要思考两个问题:一是什么原因造成行业集中度如此低;二是密尔克卫是否具备解决这些问题的能力。只有想清楚了这两个问题,才能判断密尔克卫是否会享受行业集中度提升带来的估值提升。有些行业天然有市场集中度低的特点,就像饮食行业,千差万别的口味偏好导致永远不可能出现一个市场占有率很高的的巨头。如果造成化工物流市场集中度低的原因是难以克服的,那么密尔克卫能实现的集中度提升也将是有限的。

首先来看下化工物流的整体特点:

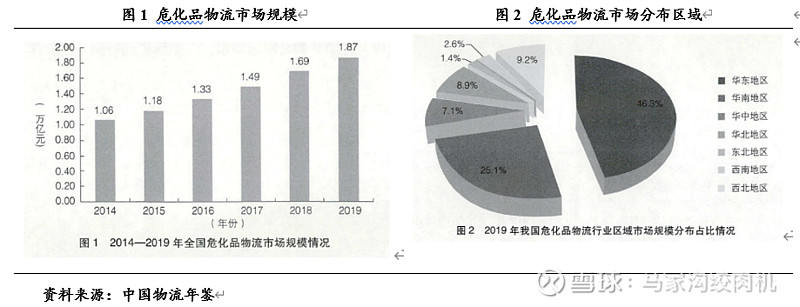

根据2019年中国物流年鉴的数据:2019年,我国危化品物流市场规模超过1.87万亿,2014年-2019年的年均复合增长率为12.02%;同时,由于危化品物流主要起源于石化产业链,石化行业的消费市场主要集中在东南沿海省份。作为服务于石化企业的化工物流,市场也主要分布在华东和华南地区,二者合计占据70%以上的市场比例。

再来看行业的一些其他概况:

①每年约11亿吨的危险货物通过道路运输,占比近70%;

②截至2019年9月,从事道路危险品货物运输业的户数则为1.22万家,2018年则为1.15万家,这个数据说明,其实这一行业的准入门槛并没有想象的那么高;

③截至2019年9月,行业有19.41万辆挂车,552.72万吨;汽车17.86万辆,175.26万吨。运力合计727.98万吨,以此数据为基准计算,2019年每吨的运力创造的营收为(1.87万亿*70%)/727.98万吨=17.98万元/吨。考虑运力权重后,每辆挂车2019年创造的营收为(1.87万亿*70%)*(552.72/727.98)/19.41万辆=512.04万元、每辆汽车2019年创造的营收则为(1.87万亿*70%)*(175.26/727.98)/17.86万辆=176.45万元。

④2020年我国危险货物物流总量约为17亿吨,其中道路运输量约为12亿吨,占危险货物运输总量的69%;铁路运输量约为1.3亿吨,占比8%;水路运输量约为4亿吨,占比23%。据初步测算,每天行驶在公路上的重载危险货物车辆有9.5万辆,运输量约220万吨。

这些数据说明化工物流这一行业的市场规模还是很可观的,但行业的竞争格局并不算理想,甚至有点混乱。同时,行业的整体运营效率也偏低。

第三点需要关注的是化工行业的产能、需求分布:

既然化工物流是服务于化工行业的行业,那么分析化工行业的产能分布、市场需求的特点也是破解化工物流行业特点的关键一环。

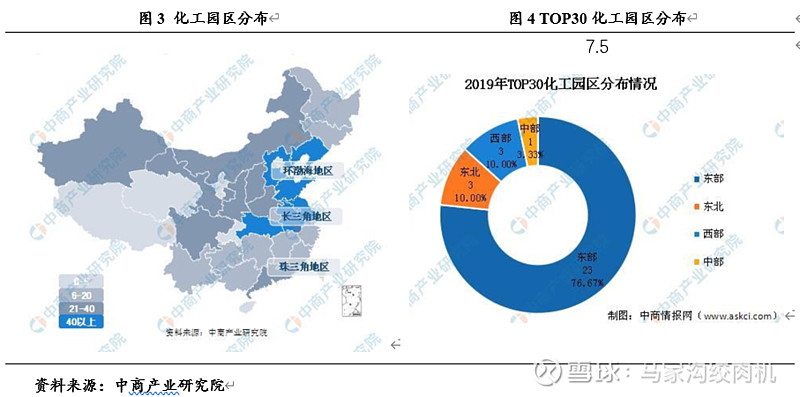

我国的化工园区分布密度最高的地区为长三角地区、环渤海地区。从2019中国化工园区30强园区分布来看:位于我国东部地区的有23家,位于中部地区的有1家,位于西部地区的有3家,位于东北地区的有3家。

再来看,密尔克卫意欲打造的7个集群:北方(天津、大连、营口)、山东(青岛、烟台)、长江(南京、镇江、张家港、太仓、连云港)、上海、浙闽(宁波、厦门、福州)、西部(新疆、西安、川渝、昆明)和两广(广州、清远、中山、东莞、惠州、湛江、防城港),基本与化工园区的分布区域重合。北方、山东集群处于环渤海地区这一产能聚集区;长江、上海、浙闽集群处于长三角地区,这一地区产销两旺;两广集群主要处于化工产品消费需求第二大的珠三角地区;西部集群主要服务西北地区的化工企业。

这一布局不得不说还是挺有战略的,通过覆盖主要的化工产能区域和市场需求区域,可以有效提高省际之间运输能力,就是形成网络效应:通过内生/并购得到的运输车队既是新增运力,又可以降低公司现有车辆的空载率/外包率,降低运输成本。

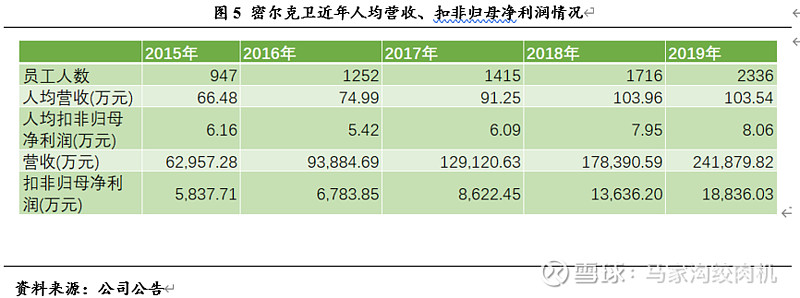

那么实际效果如何呢?来看下密尔克卫人均营收、扣非归母净利润:

从上述两个指标来看:人均营收和人均扣非归母净利润都呈现增长态势,但增速低于营收和扣非归母净利润的增速。这是否可以理解为公司近年的扩张之路应该还没到市场规模的瓶颈,但或许应加强整合力度?

二、并购必要性

这部分是我想重点研究的,因为公司近年来并购的同业公司数量还是不少的。密尔克卫能否靠并购这条路快速成长,说实话,我并没有特别大的把握。就算是同一行业,既有靠内生增长成为巨头的,也会有靠并购成长起来的巨头。如果落实到具体的关键因素上,我认为有两点是不能忽略的:一是付出的交易对价;二是并购后的整合效果。

第一点应该无需多言了,就算是好公司也要有好价格。在一个蓝海行业,乱砸钱把自己砸破产的例子已经数不胜数了。在并购时支付一个好的价格,能反映出管理层严明的财务纪律,是一个必须考虑的因素。

我搜集整理了密尔克卫近年来的一些并购情况,那些未单独公告,金额较小的并购项目不包含在其中。先上图,再分析:

从2015年至今,密尔克卫并购的同业公司有15家,其中后6家为公司上市前并购。从标的净资产和付出的交易对价来看,还是有一些溢价比较高的情况:2020年并购的瑞鑫化工、2019年并购的振义发展、2016年并购的张家港密尔克卫化工物流、2015年并购的陕西迈达,这四次并购的溢价率都超过500%。

在分析评价这几次并购时,我最关心的一个问题是:并购标的是否能形成与公司现有业务形成协同效应。具体来说就是①能否有助公司形成更完善的化工物流网络,降低空载率;②能否将密尔克卫较高的运营、管理水平较为容易的接到标的公司上,提高其盈利能力。

针对化工物流而言,并购估值的合理性体现在哪里?我认为这类标的价值体现在三方面:①现在化工企业退城入园,化工物流监管力度加大,化工园区内的物流企业数量受限;②距离下游客户更近,能更好的服务下游客户,也能节约运输成本;③在大型化工园区新购置土地、固定资产的成本较高。把并购成本和公司新建产能的成本比较,或许是分析判断并购是否划算的另一个角度。换句话说就是:收购大型化工园区内的化工物流企业,这类企业的位置优势明显和客户质量较高。

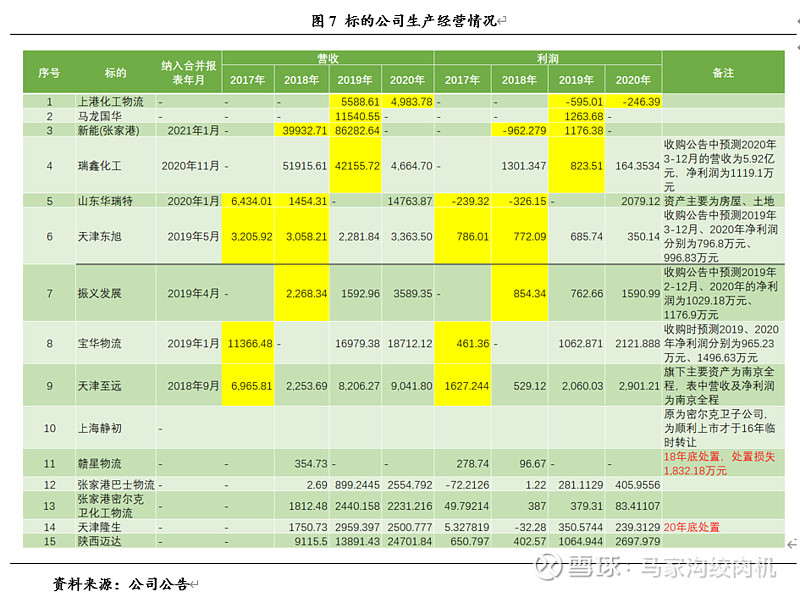

再看下这些公司被并购后的经营情况,标黄的是各公司被并购前的营收和净利润情况:

15次并购中,1家原本就是密尔克卫的子公司,16年为了顺利上市才临时转让;2家公司的股权被处置;4家公司的收购公告中预测了未来年度的营收和净利润,其中瑞鑫化工20年未达到预测利润,天津东旭19年的净利润达到了预测目标(796.8*0.8=637.44万元)、20年净利润未达到预测,振义发展19年未达到、20年则达到;宝华物流在2019年、2020年都达到了预测利润。

下面详细分析一下这几次并购的资产质量、以及公司给出的高溢价率的原因:

瑞鑫化工的溢价来源主要是两家子公司湖南鸿胜和湖南大春,体现在长期股权投资科目的账面价值由952万元增加到近7000万元。湖南鸿胜的主营业务是加油站,湖南大春的主营业务是醇基燃料及配套灶具销售。这两个业务是否能和公司的业务形成协同效应呢?我觉得很难,毕竟也没必要去上海买汽油拉回湖南卖吧。并且化工物流只是汽车加油站业务、醇基燃料销售的一个物流环节,应该很难直接套用密尔克卫现有的企业文化和管理模式。总之,如果从我最关心的那个问题来判断的话,我很难说这是一笔好的并购。再简单说说溢价率,公司在公告中拿标的公司和物流行业可比上市公司、同行业可比交易都进行了比较,说是合理的。我相信计算是合理的,但我更关心的是公司的化工物流业务能力是否有提升,也不想花十多倍的市盈率去并购一些加油站后还得担心油价波动带来的商誉减值风险。

再来看看振义发展:标的公司的核心资产是位于上海外高桥保税区内的自有仓库,面积约5580㎡(甲类仓库约2800㎡、乙类仓库是2430㎡、普通仓库350㎡),也是收入的主要来源。由于公告披露的信息有限,计算17、18年的净利润率为39.48%、37.66%。这个盈利水平远高于密尔克卫同期的6.46%、7.38%的净利润率。至于净利润率高的原因,我猜测是由于这一地块的购入时间较早,成本低。我没有找到这一地块的土地出让公告,但是百度地图显示13年8月时的街景便已有一定的年代感,应该可以侧面验证这一地块的出让价格比较低。标的公司现有的业务与密尔克卫的业务高度重合,整合难度相对较低。那么这个溢价率,我认为就是可以接受的,如果能用一个15倍左右的市盈率去换取一个良性的并购成长路径,资本市场会给予更高的估值。

2016年并购的张家港密尔克卫化工物流(张家港保税物流园区安润物流有限公司)、2015年并购的陕西迈达,均发生于密尔克卫上市前。招股说明书中并未透露标的公司的资产情况,无法分析评判这两次交易。

我个人的总体感觉:公司过往的并购标的质量波动有点大,也没有十分清晰地体现出通过并购形成协同效应的战略。这让我想起了华测检测这个通过并购成长的牛股。华测检测近年疯狂并购了近百家检测领域的公司,期间还爆出过与子公司华测瑞欧不和的负面新闻。但它的转折点发生在2018年,通过引入SGS全球副总裁,通过加强精细化管理等动作使公司基本面发生了很大变化,股价也才迎来了腾飞。

说回主题:密尔克卫作为大行业里的小公司,愿景是“要把全球化学品供应链都管起来”。那么,公司目前的管理水平能匹配这个目标吗?这是我正在思考的问题,欢迎大家探讨。