从2006年深圳大鹏湾中海油LNG接收站商运以来,经过13年的发展到2018年底我国已建成投运19个LNG接收站,900万水立方的罐容,年设计周转量可达7000多万吨LNG。

由于本身和历史原因,LNG接收站建设并非一帆风顺。我国跟日本韩国不同,自身拥有不错的天然气储藏,又跟中亚天然气储藏丰富的土、哈、乌相邻,陆路管道天然气多年来一直是我国天然气供应的主角。LNG接收站功能单一,投资额巨大,动辄数十上百亿人民币,大规模LNG资源调配与价格倒挂都存在不小的难度,所以除三桶油外,鲜有其它资本投入其中(19个三桶油占了15个),而且很长时间整体的经营效果并不好。

但这一切在2017年底华北地区由煤改气造成整个北方区域形成气荒,人们的视线迅速集中到天然气开采、运输、储藏、消费各链条之间存在的平衡和不足,当然也包括LNG接收站。由于天然气总体消费量大幅增长,而陆上管道气源增长有限, 供销差形成对进口LNG空前的重视,从2015年到2018年进口LNG的数量分别为1900万吨、2400万吨、3900万吨和5300万吨,2019年上半年LNG进口同比增长约20%,毫无疑问未来很长时间LNG进口会一直增长,但增长的速度要视陆上气源增长而定,从价格竞争力上,陆路管道天然气更具优势。

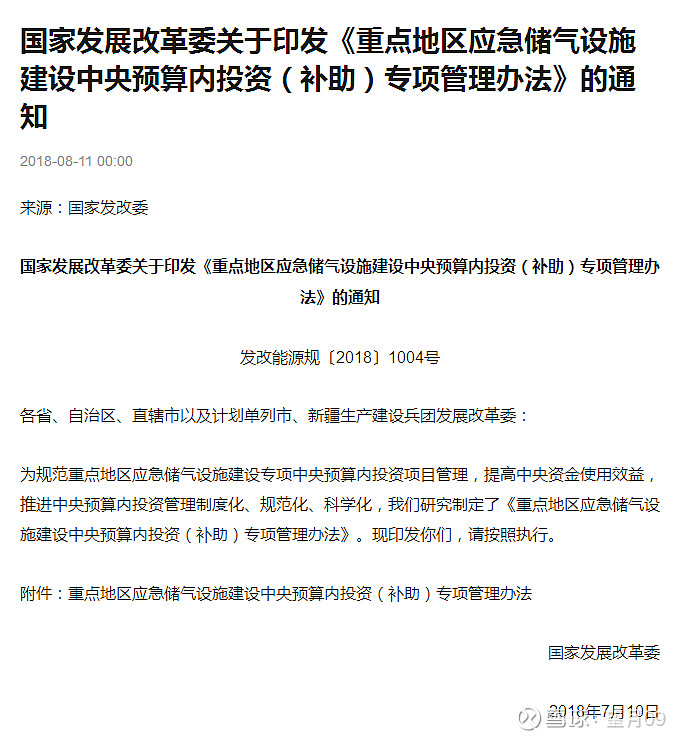

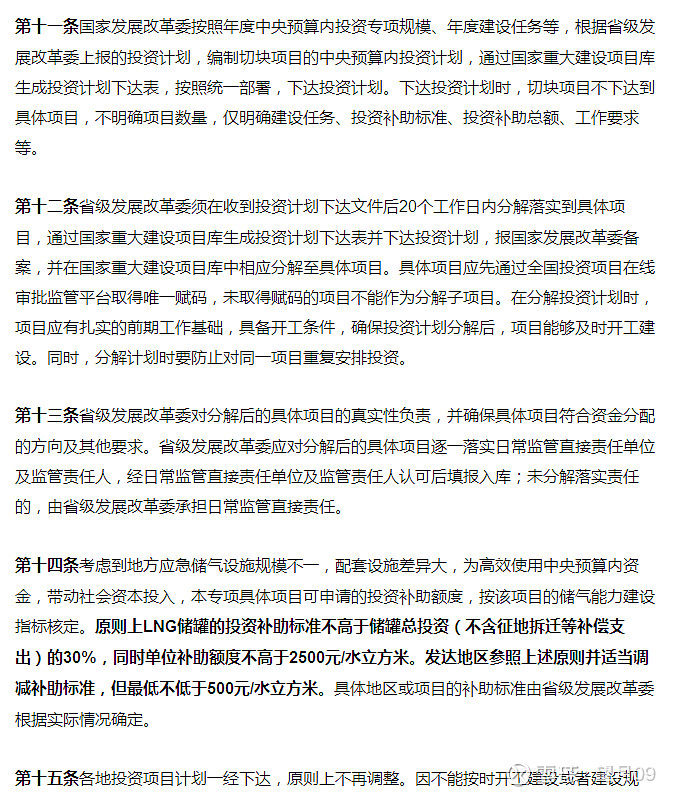

基于上面原因,有一半的LNG接收站已经满负荷或接近满负荷运行(主要分布在长三角,渤海湾、珠三角和青岛港),扩建和新建接收站也在加紧进行,北京燃气天津南港LNG接收站和北燃曹妃甸储罐就是在这样的情况下进行新建的,当然不全如此。更好的契机是国务院发改委2018年7月份发布的《重点地区应急储气设施建设中央预算内投资(补助)专项管理办法》,北京燃气天津南港项目和发改委应急气储备设施建设文件是同步推出的,这里可以说明北京控股对国家政策的把控和执行有多精准,现在项目的名称叫北京燃气天津南港LNG应急气储备工程,项目的规模是:10个20万水立方LNG储罐,一个1~26万立方的接卸码头,300公里进京管道,日气化外输5000万立方的调峰能力,设计年接收500万吨(根据这个规模,年接收800万吨不需要增加任何设施,将来根据需要升级到年接收1600万吨,只需要增加一个接卸码头)。我预计总投资规模150亿人民币左右,国家补助大约25~30亿,计划是2020年建设完成,我预计要到2021年才能都投入使用,这已经是所有接收站前所未有的速度,往往立项审核到环评就需要好几年,目前北京市政府市长和天津市政府市长亲自对接督导这个项目。

可行性和效益:目前渤海湾西侧LNG接收包括北京燃气南港项目主要有4个;

1、唐山曹妃甸中石油已运营的4个16万水立方储罐,接收能力600万吨/年,今年应该接近满负荷运行,在建有4x16万水立方储罐,其中有两个是北京燃气的,2020年投入运营,该项目是跟陕京系统相连接的,过去北京冬季调峰的重要补充。

2、中海油天津南港220万吨项目早年已经满负荷运行了,主要是为中海油渤海湾天然气储备,扩建进度不详;

3、中石化天津南港LNG接收站一期300万吨项目,2018年2月份开始商业运行,当年就满负荷,二期扩建已经开始,5x20万水立方储罐,加上一期年接收能力1000万吨,计划2021年建成,该项目通过配套管网可以与中石化山东天然气管网、山东LNG、鄂安沧天然气管线及中原文96、文23储气库群相连通,构成气源互补统一调度的中石化华北供气管网,这也是去年投产即满产的原因。

4、北京燃气天津南港项目,连接北京和陕京管道系统,也会与中石化华北管网相联。4个站包括中海油全部扩建完成会达到3500~4000万吨的接卸能力,中期看北燃南港、中石油曹妃甸、中石化天津南港竞争力旗鼓相当,中海油相对较弱;远期来看北燃南港最具竞争力,随着天然气产业链改革的深入,终端的话语权会越来越强,北京燃气控制的北京和河北最大的工业中心唐山,加上中国燃气超过京津冀50%以上的市场份额。日本的LNG接收站基本是城市燃气来经营,当然我们有我们的历史原因。这里只是做一个竞争力比较 ,最终都会吃饱,可能还需要扩建,那也是后面的事了,起码2025年以前已经可以满足。

从总体发展,当然离不开全国一盘棋,按目前的情况2019年全国天然气消费量会突破3000亿立方。2016年全国天然气消费量2000亿立方,2017~2019天然气消费量复合增长率15%,我把天然气消费量2020~2025年复合增长率预设为7%,低于国家的规划和行业专家的预测,届时2025年天然气消费量将是4550亿立方。

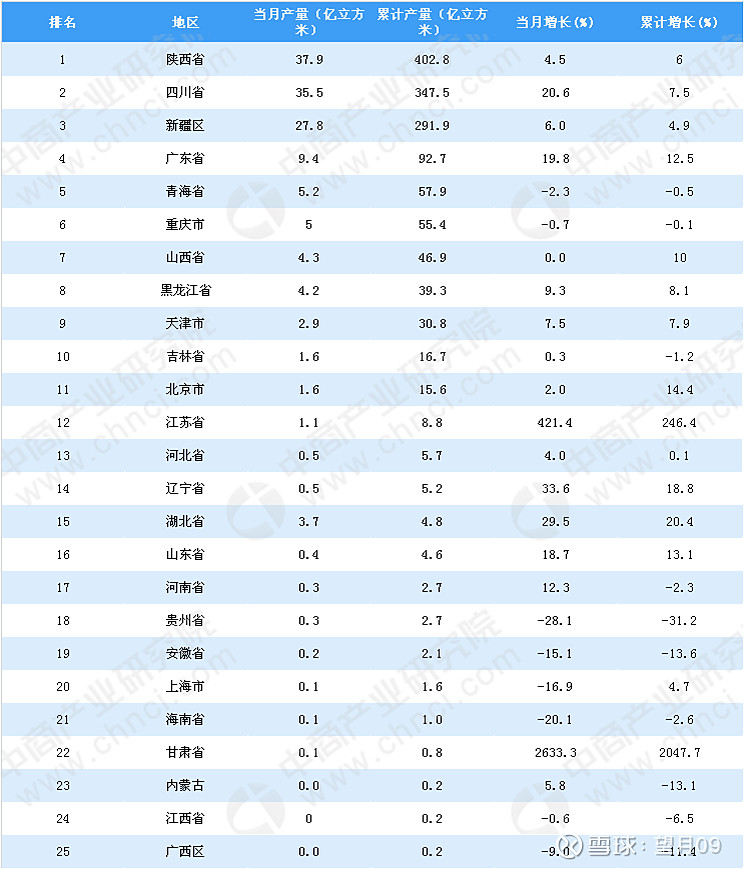

国产天然气2018年总产量为1600亿立方,根据目前的情况和各省份油田公司的规划,预计2025年国产气会接近2270亿立方。其中四川省增量最大,毛姑姑能增加320亿立方,加上目前380亿立方的产量,届时会达到700亿立方成为中国天然气产量最大的省份;重庆增加50亿立方,2025年涪陵页岩气田100亿立方达产;陕西增加50亿立方(2018年陕西产量444亿立方,未来长庆油田长期会稳定在400亿立方的产量,延长油田和其它煤层气毛姑姑在90亿立方);新疆产区毛姑姑增加50亿立方;三大主力产区以外的天然气毛菇菇能增加80亿立方;煤制气、煤层气非常规天然气毛姑姑算它能增加120亿立方(2018年煤制气总产量30亿立方)。

2018年1~11月各省天然气产量:

中亚天然气2025年毛姑姑每年550亿立方(2018年470亿立方);中俄东线管道毛姑姑380亿立方,年底投产,但2025生未必能满产;中缅管道30亿立方;剩下的约1290亿立方就需要LNG来补充了(4550-2270-550-380-30=1290),以每吨LNG气化1395亿立方天然气来计算,2025年届时需要进口约9250万吨,主要用于渤海湾、长三角和珠三角,来满足国内消费需求,超过日本成为LNG最大进口国。

高周转率LNG接收站,盈利能力非常不错。 中海油大鹏湾LNG接收站2018年总共周转596万吨,比2017年稍低(因中海油大鹏湾另一个迭福LNG接收站商业运营),净利润12亿人民币。昆仑能源LNG接收站和LNG工厂税前盈利40亿人民币,其中LNG工厂是亏损状态,如东接收站100%负荷满产,唐山曹妃甸80%负荷,大连不足50%负荷。北京燃气天津南港项目建成后,加上曹妃甸两个储罐和中石油曹妃甸29%的股份权益,储罐容量达到260万水立方。届时会超过昆仑能源储罐权益容量(扩建完如东108万立方、曹妃甸96万立方,大连48万立方,昆仑能源分别站的权益是 55%、51%、75%),仅次于中海油和中石化,但南港项目有调峰的要求,更高的提高周转效率要看2025年以后京津冀地区的需求,毫无疑问的是北燃南港LNG项目在补助的效果下经营效益会非常不错。