一、下半年出现并购潮的原因

刚进入下半年,生物医药行业就发生了两起并购事件:

(1)8月3日,赛诺菲宣布以32亿美元收购mRNA技术公司Translate Bio;

(2)8月5日,拜耳宣布以20亿美元并购PROTAC技术公司Vividion,后者已经公开了招股说明书,准备登陆纳斯达克;

这两起并购事件很有可能是生物医药行业并购的开始,主要是因为:

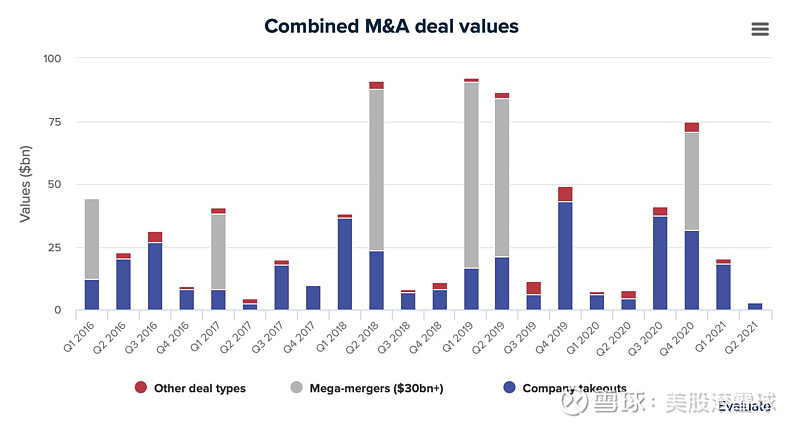

1、二季度并购事件近乎枯竭

今年二季度,生物医药领域的并购交易不容乐观:

(1)交易金额为32亿美元,处于近十年来的最低点,上一个低点是2011年的三季度,当时的交易金额为37亿美元,仍高于今年二季度;

(2)交易数量为17件,在过去十年间,仅高于2017年的二季度,位列第二低位;

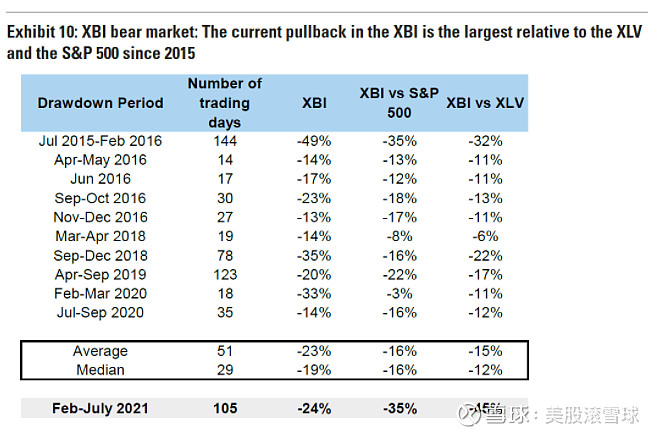

2、中小药企的估值走低

与并购事件减少同时出现的是大型药企和中小型药企走势上的严重分化:成分股以大型医药股居多的XLV,和以中小型医药股为主的XBI,在今年以来的走势上,却形成了历史最大差距:45%。换言之,作为并购对象的中小型药企更便宜了。

3、并购审查有望重塑市场信心

随着各国对阿斯利康并购ALXN的审批,此前担忧的反垄断调查有可能会得到暂时缓解,下半年有望迎来更多的并购事件。

二、哪些企业是潜在的并购主体

鉴于上述原因,我们认为下半年的并购事件值得期待,从并购主体来看,我们认为仍是以传统的大药企为主,重点可以关注以下两家:

作为这一年来以火箭速度上升的新贵,Moderna的市值已经超过1500亿美元,二季度,公司收入达44亿美元,截至6月底,公司拥有现金122亿美元。

随着FDA同意注射加强针,Moderna在迎来高光时刻的同时,也将面临更大的压力:想要维持或进一步提升已经不低的市值,仅仅靠COVID-19疫苗是不行的,必须得有新故事。

公司CEO Stephane Bancel在二季度财报的会议上公开表示,Moderna对于基因编辑和基因疗法领域很感兴趣,让市场对已经上市的基因编辑公司浮想联翩。

2、Vertex(VRTX)

Vertex 是一家专注于囊性纤维化(CF)领域的药企,也是该领域的霸主。公司的创建过程颇具传奇色彩,畅销书《十亿美元分子》讲的就是其创始人乔舒亚•博格的故事,刚兴趣的读者可以去查看。

Vertex销售状况非常好,公司治疗CF的新药物Trikafta,在上市后的第一年就为公司带来了38亿美元的收入,受此驱动,公司总收入也增加了55%,达到62亿美元。

与Moderna一样,除了已经成功的药物外,Vertex的其他管线比较薄弱:公司对外并购和合作的药物都非常早期,导致公司目前除了CF之外,没有一款药物处于临床3期,但近期两个药物的失败,则有可能会加速公司对外并购的步伐:

(1)2020年10月,治疗α-1 抗胰蛋白酶缺乏症 (AATD) 的药物VX-814宣布失败后,公司股价跌去了20%,市值蒸发近140亿美元。

(2)今年6月,福泰制药另一款治疗AATD的药物VX-864 也不及预期,股价又跌去15%,市值蒸发60亿美元。

下跌的原因主要是分析师认为现有CF市场的空间已经不大,最多可以支撑公司收入在2025年前保持16%的年复合增长率,因此寻找下一个爆款药物成为VRTX的当务之急。在今年的JP Morgen 大会上,公司CEO Reshma Kewalramani在接受采访时,首次对外宣称会加快中晚期资产的收购。

此外,像同样拥有疫苗巨额收入的辉瑞/BNTX、略显颓势的大药企葛兰素史克(GSK)等都有可能成为下半年并购市场的主角。

三、哪些企业有望成为被并购标的

从被并购的角度看, 以下领域药企被收购的希望较大:

1、基因编辑、基因疗法领域

目前已经上市的基因编辑公司有CRISPR(CRSP)、Editas (EDIT)等8家。其中CRSP、EDIT和NTLA三家的进度较为领先,且CRSP和Vertex有合作关系。

NTLA在6月发布了不错的数据,CRSP和EDIT在下半年还有数据即将发布,如果数据向好,会进一步吸引对这个领域感兴趣的大药企。

在基因疗法领域,BMRN、RGNX、RCKT、KRYS等都有被并购的可能性,其中BMRN和RGNX值得关注:

BMRN每年都是被并购的热点,也是基因疗法领域的优秀公司,如果并购成功,不仅可以获得众多的在研管线,而且还将BMRN每年十几亿美元的收入并表,但并购门槛有些高,BMRN的市值在150亿美元左右;

RGNX是基因疗法领域的先驱,既有技术平台,又有生产设施,如果有哪家大药企想进入基因疗法领域,RGNX大概率是优先考虑的并购对象。

2、PROTAC领域

当下火热的PROTAC领域似乎是每家大药企的必争之地,但大多数PROTAC公司的管线较为早期,随着下半年更多数据的发布,这一领域有望迎来更多的并购或合作,具体标的包括KYMR、ARVN、NRIX和GLUE。

3、mRNA领域

随着Translate Bio被赛诺菲收购,市场上只剩下Arcturus(ARCT)和Curevac(CVAC)两家mRNA公司了,其中CVAC宣布COVID-19疫苗研发失败,ARCT则是有序推进针对变异病毒疫苗ARCT-154。如果加强针逐渐变为每年接种的频率,更多大药企可能会考虑进入这一市场。

4、其他值得关注的领域

NK细胞疗法。该领域值得关注的公司有FATE、GMDA、AFMD等公司;

RNAi疗法公司。细分领域龙头ANLY走势如虹,大有被并购的气势,行业第二ARWR因进入催化剂荒漠期而股价走低,但其技术平台依然有较大价值。

ADC药物领域。STRO、ADCT、MRSN、IMGN等都有机会。

存在专利瑕疵、销售不好等问题的公司,例如鱼油药物公司AMRN、肿瘤药物公司KPTI、肾炎公司AUPH、治疗镰状细胞性贫血的公司GBT等。