截至今年的三季度末,2020年上市的SPAC数量达到119个,总规模达449亿美元,较2019年全年规模增长了近3倍。在SPAC并购行业的选择中,以新能源车、生物医药为代表的新经济是主要的并购标的,像房产信息平台opendoor、激光雷达公司Luminar等均选择通过SPAC的方式上市。

在生物医药领域,11月25日,手持式超声显像设备公司Butterfly Network宣布与SPAC公司LGVW合并,整个并购价格高达15亿美元,是医疗领域本年度最大金额的SPAC并购。Butterfly Network曾与Doordash、Snowflake等公司一起入选了CNBC评出的2020年度50大颠覆性创新公司,背后投资人有比尔梅琳达基金、Baillie Gifford和复星集团等机构。

从2019年下半年开始,不少生物医药公司开始选择SPAC的方式上市:

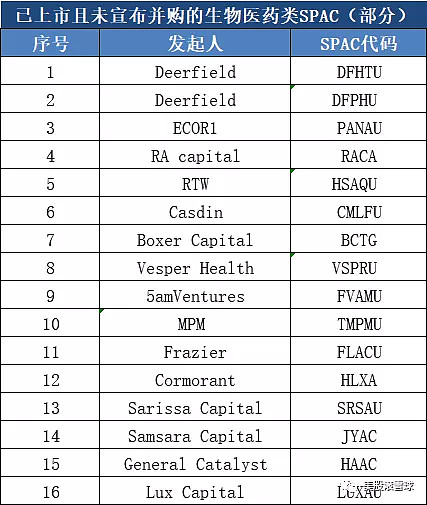

已经完成并购的SPAC中,不少公司的股价涨幅惊人,像IMVT自并购以来,涨幅已逾500%,刚刚完成并购CERE也有50%+的涨幅。而市场上仍有不少SPAC公司处于并购标的寻找中:

为什么越来越多的医药企业开始选择SPAC作为上市的方式呢,可以从SPAC发起人和被并购公司两个角度来看:

1、对于发起人(sponsor)的好处

(1)更高的投资收益

在SPAC中,这些专业投资人作为 sponsor,先投入相当于未来IPO募集额度3%左右的资金,为IPO发行提供费用以及维系SPAC在寻找并购标的期间的运作费用(通常不超过2年)。在IPO时,这些先前投资的资金转化为上市后SPAC公司的股权,再加上sponsor获得的普通股以及认股权证等,sponsor最终可获得SPAC公司20%左右的股权。

虽然上市后(在并购标的前),SPAC股票的流动性较差,没有变现能力,至少在账面上,sponsor的这笔投资差不多有6倍的收益,像RA Capital设立的Therapeutics Acquisition Corp(RACA)、 Casdin 设立的CM Life Sciences(CMLF)都是获得6倍以上的账面收益。

(2)更多的投资份额

对于生物医药投资机构而言,他们总是无法在优质的医药企业上市前的crossover round和IPO中,以合适的价格拿到足够多的投资份额,而在SPAC中,机构有望拿到20%左右的公司股份。

此外,sponsor还会和SPAC公司签署一些附加协议,比较常见的是在完成对标的公司并购的同时,进行PIPE(Private Investment in Public Equity)融资,同时保证sponsor在PIPE融资中有一定比例的额度。

对于投资晚期医药公司的PE基金而言,获得较为成熟的医药公司的较大投资额度,这一点更为重要。

(3)更多的退出选择

生物医药机构往往持有较多的未上市医药公司股权,传统情况下,退出通道主要有两类:IPO或被其他大药企并购,而现在又多了SPAC作为第三选择,尤其是对于机构自主孵化的医药公司(具体参见海外生物医药投资新模式:投资机构控股创新药企),机构对这些公司的把控力度更大,更容易采取SPAC的方式上市。

2、对于被并购医药公司的好处

(1)更少的股份稀释

传统的IPO流程下,往往是在IPO前进行一轮crossover round融资,该融资的主要目的是为了给IPO发行时进行定价,类似我们说的PRE-IPO轮,crossover round对于生物医药公司尤为重要,因为投资人需要花时间去了解这些技术门槛较高的公司。

通常情况下,拟上市医药公司需要在crossover round稀释20%左右的股份,在IPO时又稀释掉20%左右的股份,考虑商绿鞋机制,稀释的股份可能会更多,crossover round和IPO往往在一年左右的时间相继发生,意味着短期内稀释掉40%以上的股份,这对于医药公司原有投资人不是很友好,因为相较于其他行业,医药研发需要的资金非常多,几乎每家创新药企每年都要进行一次融资,在IPO之前稀释太多,会减少原有投资人的收益。

而采用SPAC方式,医药企业大概稀释掉10%~15%的股份,相较于传统的IPO模式,对原有股东利益的保护更好。

(2)更短的上市时间

传统的IPO需要6个月~1年左右的时间,而在此期间,很多不确定性容易发生,比如医药企业自己或竞争对手研发管线的数据发布、市场环境的变化等,都会给IPO定价带来较大的不确定性。

而SPAC公司上市时间则不超过6个月,完全可以看到企业所涉及概念成为市场热点时再去上市,近期不少新能源车产业链公司都是借着特斯拉和蔚来的额度采用SPAC方式上市。

(3)更多的定制化融资条件

相较于传统IPO,SPAC方式可以为生物医药企业和投资人留有更多的定制化空间,常见的有:

在并购定价方面,被并购医药企业是与sponsor直接沟通,只要sponsor够专业,就不难发现医药企业的平台或管线价值,而在传统的IPO场景下,企业的定价源于各家资方在簿记期间的报价;

在其他附属条件方面,被并购医药企业可以与sponsor约定一些管线研发上的里程碑事件,作为并购定价的条件,而这些定制化的因素,无法在传统的IPO中实现。