最近一段时间量化类基金表现很好,很多投资者开始关注,某些热门基金还经常上各种基金社区的热搜。对比之下,就是之前一些主动权益基金表现非常拉胯,这与前几年主动权益基金一枝独秀的情况很不一样。因此,很多投资者也开始纳闷,为什么最近主动基金经理不行了?以及一个衍生的问题,主动和量化基金,该如何择时和轮动呢?

今天,分享的研报内容是:《长江证券-量化VS主动,何时占优》。

核心结论:

总结来看,量化基金在:

• 市场无主线行情、快速行业轮动下易走出超额主动权益基金的较好表现;

• 中小盘股占优、风格配置机会较好时,也有配置价值;

下面来看看具体的分析过程:

构建指数

为了可续地对比主动和量化基金的表现,首先需要去构建一个量化基金指数。

从权益基金中挑选出名称和招募计划方案中带“量化”相关标记的基金作为基础选池。同时,考虑到量化产品中有被动、主动量化及指数增强,从量化基金中剔除被动型产品和指数增强产品,筛选出主动型量化基金,同样地以等权的方式,编制成为主动量化基金等权指数。

上面的挑选方法有一个不足,那就是某些带有“多因子”的可能也是量化策略,比如国金量化多因子。从数量和市值来看,主动股票基金远大于主动量化基金。

下面是不同类型基金指数的整体走势,从长期来看,主动股票基金表现最好,其次是主动量化基金,再就是量化基金。

从每年收益来看,主动量化基金在 2014-2016 年、2022 年上半年和今年以来相较主动权益基金均存在超额收益。主动量化和主动权益,并不存在谁一直碾压谁的情况,中间存在交替领先的情况。

下面从行业风格轮动,大小盘,成长价值的视角来分析,哪种环境下,量化还是主动占优。

轮动视角

这里研报的内容可能出现了错误。原文的结论是:

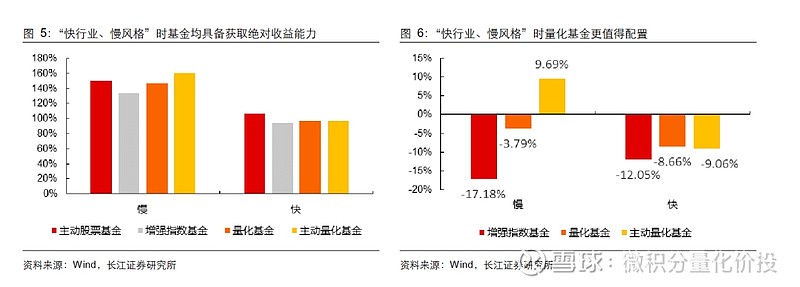

从结果来看,量化基金在行业处于快速轮动时,相对主动股票基金存在一定的超额收益,年化超额收益率接近 1.4%,累计超额收益 22%,在行业轮动放缓的区间,主动量化基金则存在较为明显的劣势。

但你如果仔细查看图,有超额收益的时候,图片上反而是轮动速度比较慢的时候,所以这个结论,我暂时表示一定的质疑。

从风格轮动的视角,也有类似的问题。表述和图片内容并不一样。

与行业轮动相反,主动量化基金在风格上的偏斜使得其在风格轮动速度较快时,往往表现不及主动股票基金,而在市场青睐某一特定风格时则相对占优。

研报的结论是:在快行业,慢风格的时候,比较具备绝对收益能力,超额收益更高,更有配置价值。

抛开上面的分析,从我个人的理解来看,量化基金在行业或者风格快速轮动的时候,应该占优。因为量化会有一些趋势跟踪策略,趋势变了很容易做切换。对于主动基金,很多主动基金有自己的能力圈,比如消费,科技,新能源,行业或者风格的切换,他们很有可能不跟,或者等跌了很多,跌到他们都开始怀疑自己信仰的时候,才会去主动调整。

小市值行情

从多因子的角度来看,市值因子(小市值)无论是A股美股长期来看,都是一个有效的因子,但就是波动比较大,风格切换的时候,回撤会很大。

从长江分析的结果来看:主动基金在超小盘指数占优中相对收益更好,年化收益超过主动股票基金指数约 3.2%

从量化基金与主动股票基金的走势来看,2019年之前,差距并不大。两者拉开差距主要是在2019-2021年,这个阶段刚好是抱团行情,市场偏向于大盘成长风格。

收益归因

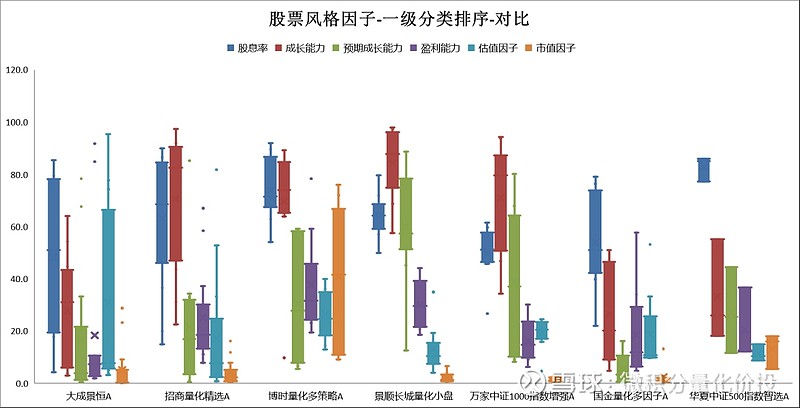

从归因来看,主动权益基金主要是大盘成长风格的暴露,只有很少部分在价值风格倾斜。

但主动量化基金在整体大小盘风格上,呈现出一定的小盘偏斜,在成长价值维度上,相对主动股票基金在价值上暴露更多。

所以,当市场倾向于小盘价值风格的时候,小盘风格相对来说更加占优。

另外,在我《量化的Alpha?风格的Beta!》这篇文章中,我分析了几个量化基金,确实在小市值暴露了比较明显,在价值因子(股息率)上都有比较稳定的暴露。

总结

从这篇研报来看,在市场处于小盘风格,尤其是小盘价值风格的时候,相对来说比较占优。至于轮动的视角,研报的结论和提供的数据,存在一定的冲突,所以对于轮动方面的结论,我表示怀疑。但从我个人的理解来看,快速的轮动行情,可能量化相对于主动会会更有优势一点。

如果考虑优先级的话,我认为是:小盘 > 价值 > 轮动。

参考资料

1. 长江证券-指数研究|专题报告-量化 VS 主动,何时占优——2023W22 指数周报,陈洁敏,20230611

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。投资有风险,请谨慎选择。

点赞在看,投资更赚¥

点击查看:基金定量分析框架介绍和2000多个基金分析底层数据

$螺丝钉金钉宝主动优选(TIA06020)$ $螺丝钉金钉宝指数增强(TIA06028)$ $螺丝钉银钉宝365天(TIA06019)$